「2030年、会社員の半分がAIに仕事を奪われる」──ニュースでよく見るこの煽り、半分はウソで半分は本当です。

野村総研が2015年に出した「日本の労働49%がAIで代替可能」レポートは、生成AIが現実になった2026年の今、むしろ過小評価だったとすら言われています。

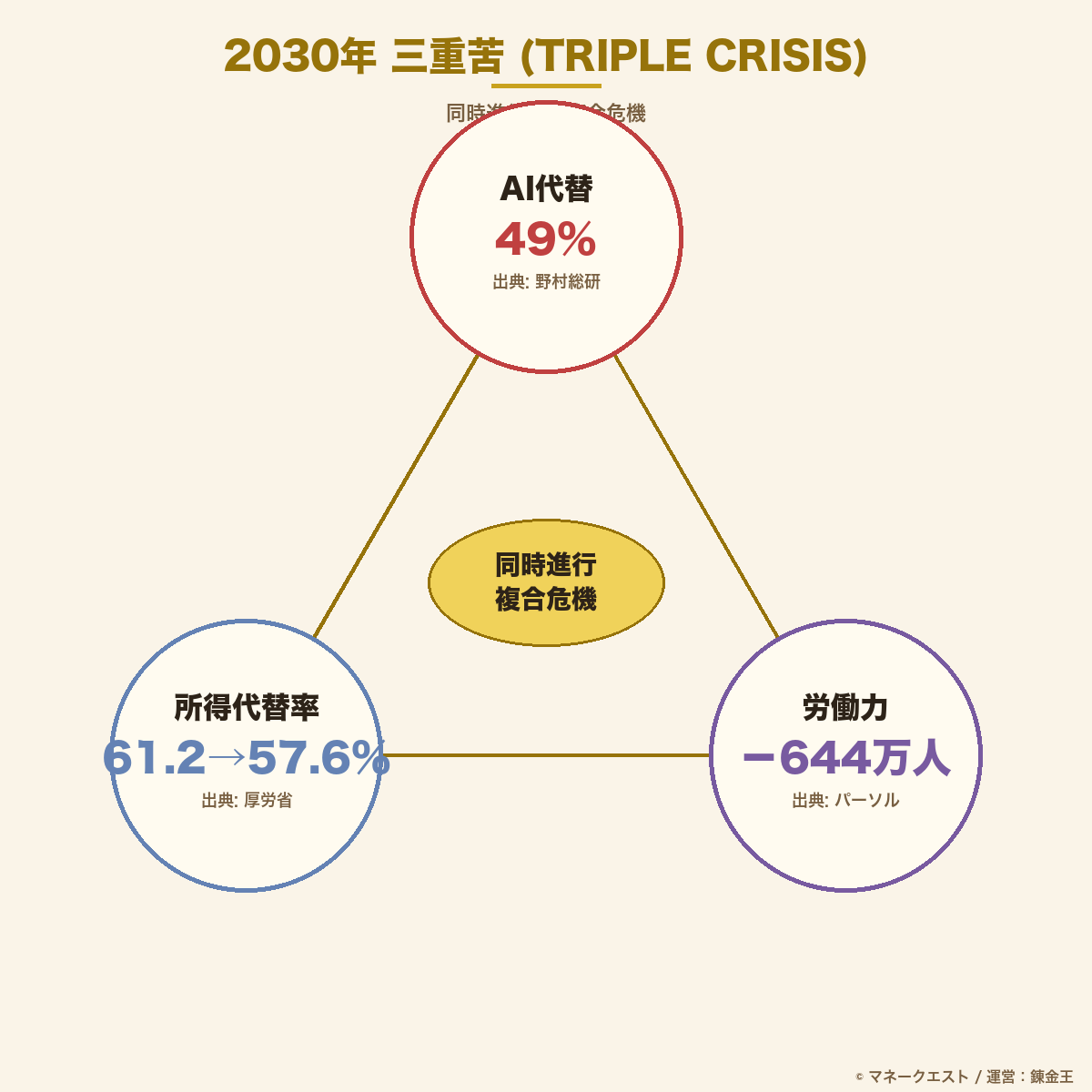

GS(=ゴールドマン・サックスのこと)は世界3億人の雇用影響、厚労省は年金所得代替率57.6%への低下を公式予測。

三重苦はすでに進行中です。

ですが、この記事は不安を煽るためのものではありません。

資本主義というゲームの”裏”を合法の範囲で攻略してきた錬金王が、「会社員ベーシックインカム」という合法チート装備の仕組みと、副業継続支援で伴走してきた会社員の実データをもとに、誰でも今日から始められる4段階ロードマップを全公開します。

読めば、2030年が「脅威」から「最後のチャンス」に書き換わります。

【先に結論】

2030年、野村総研49%・GS 3億人・所得代替率57.6%の三重苦で会社員の半分が”不要人材”判定される一方、会社員ベーシックインカム(給与+社保会社負担+信用枠=月約55万円相当)は”今の会社員”だけが握る合法チート装備。

辞める前に4段階ロードマップで稼ぐ側へ移行せよ。

公開日:2026年4月14日 最終更新日:2026年4月14日 執筆:錬金王

この記事でわかること

- 野村総研49%・GS 3億人・厚労省57.6%の「2030年三重苦」を5分で全体像把握

- 自分の仕事がAIに代替されるリスクを職種別・年齢別にセルフ判定

- 会社員だけが握る「合法チート装備=会社員ベーシックインカム」の金額試算(年収500万モデル)

- 独自「”稼ぐ側”移行4段階ロードマップ」(装備確認→内職→資産装備→労働卒業)

- 副業に挑戦する会社員が詰みやすい3つの失敗パターンと、今日やる5分アクション

そもそも「2030年問題」とは何か──AI・人口・年金の三重苦を1枚で理解する

結論から言います。

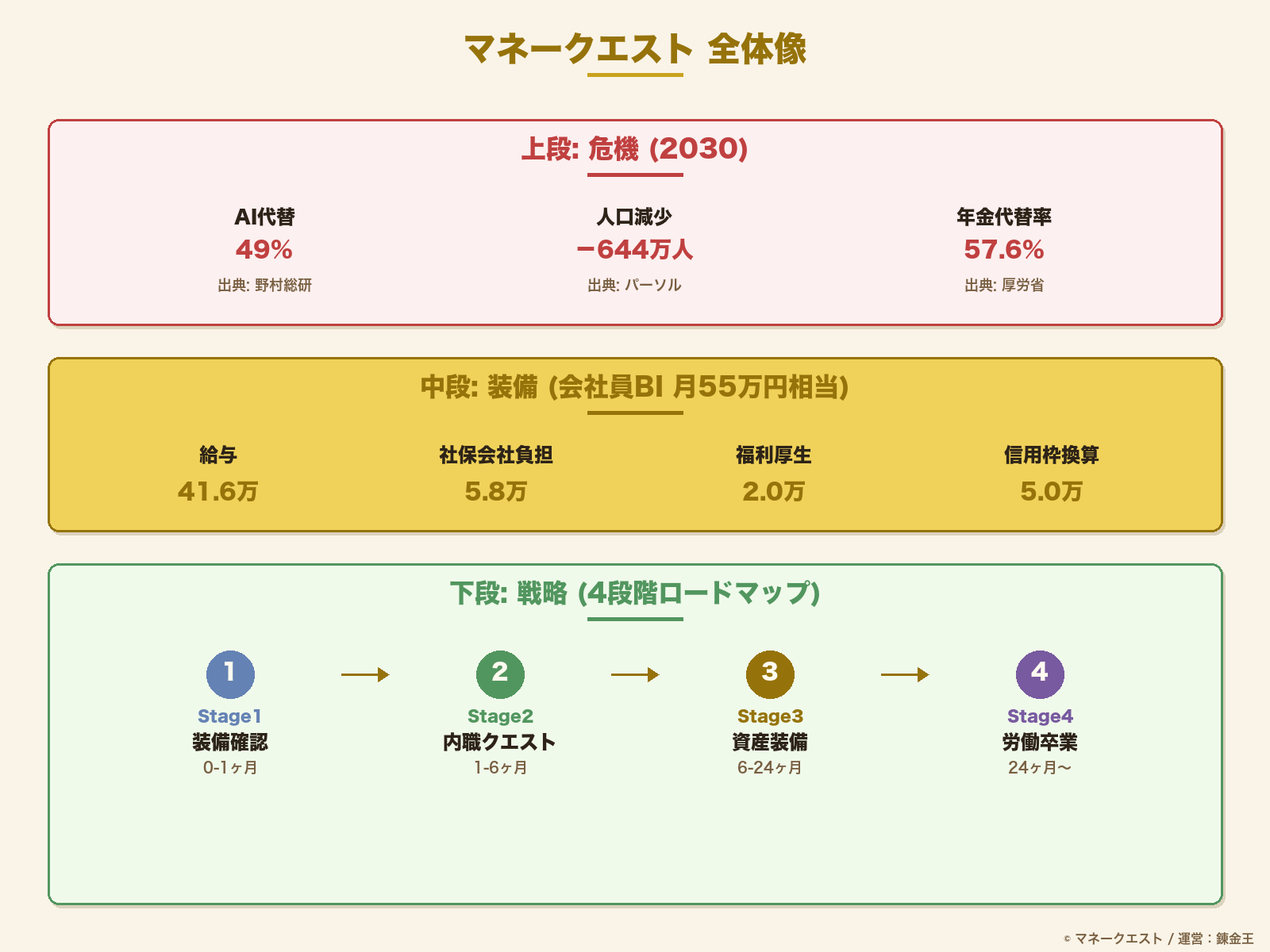

2030年問題とは、AI代替49%・労働力644万人不足・年金所得代替率57.6%低下が同時進行する複合危機のことです。

単発の事件ではなく、三つのボスモンスターが同じフィールドに湧くマルチレイドだと思ってください。

2030年問題の定義と核となる3つの変化

2030年問題の正体を、一言で言えば「ゲームのルール改訂が3個同時にパッチ適用される日」です。

具体的には次の3つです。

| 変化の種類 | 中身 | 公式データ |

|---|---|---|

| AI代替 | ホワイトカラー職のAIによる置き換え | 日本の労働人口49%が代替可能(野村総研) |

| 人口減少 | 働き手の絶対数が足りない | 2030年に644万人不足(パーソル総合研究所) |

| 年金減額 | 将来の年金水準が現役収入に対して低下 | 所得代替率61.2%→57.6%へ(厚生労働省) |

この3つが同じ時期に重なるため、「会社にしがみつけば安全」というこれまでの攻略法が通用しなくなります。

RPGに例えるなら、安置(=安全地帯)がマップ上から消える更新です。

野村総研「49%」の2015年→2026年時点の再評価

野村総合研究所の「日本の労働人口の49%が人工知能やロボット等で代替可能に」レポート(引用日:2026年4月14日)は2015年の発表です。

当時は「さすがに盛りすぎ」と批判する向きもありました。

しかし2022年末にChatGPTが登場し、2024年以降はClaude・Geminiを含む生成AIが実務で普通に使われる時代になりました。2026年の今、49%はむしろ控えめだったというのが多くの識者の共通見解です。

ポイント:野村総研の49%は「技術的に可能」な割合です。

実際に代替されるかは制度・コスト・人事慣行で決まりますが、技術側の条件は2026年時点でほぼ揃いました。

Goldman Sachs「世界3億人」レポートとの整合性

CNN「AIの最新の波、3億人の雇用に影響も ゴールドマン・サックス」(引用日:2026年4月14日)では、生成AIが世界で3億人分のフルタイム雇用に影響する可能性があると指摘されています。

日本の49%と世界の3億人は、出した機関も年代も違います。

それでも「ホワイトカラーの中〜下位レイヤーが最初に食われる」という方向性は同じです。

ここはゲームで言うモブ敵(=雑魚のこと)のラッシュです。

一体一体は弱いのに、数の圧で削り切られます。

【マネークエスト流 読み解き】なぜ”不要人材”という言葉を使うのか

この記事ではあえて「不要人材」という強い言葉を使います。

理由は2つです。

- 制度側(=会社・国)が心の中で使っている判定ワードを、読者側が先回りして把握しておくため

- 不安を行動に変える起爆剤として、曖昧な「これからは大変」よりも明確な単語のほうが効くため

ただし読者自身を不要人材と呼ぶ意図はゼロです。「制度が勝手にそう判定してくる未来があるので、その前に合法チート装備を使って稼ぐ側に回りましょう」というのが、この記事の本当のメッセージです。

【データで直視する】2030年、あなたの仕事はどれに入るか

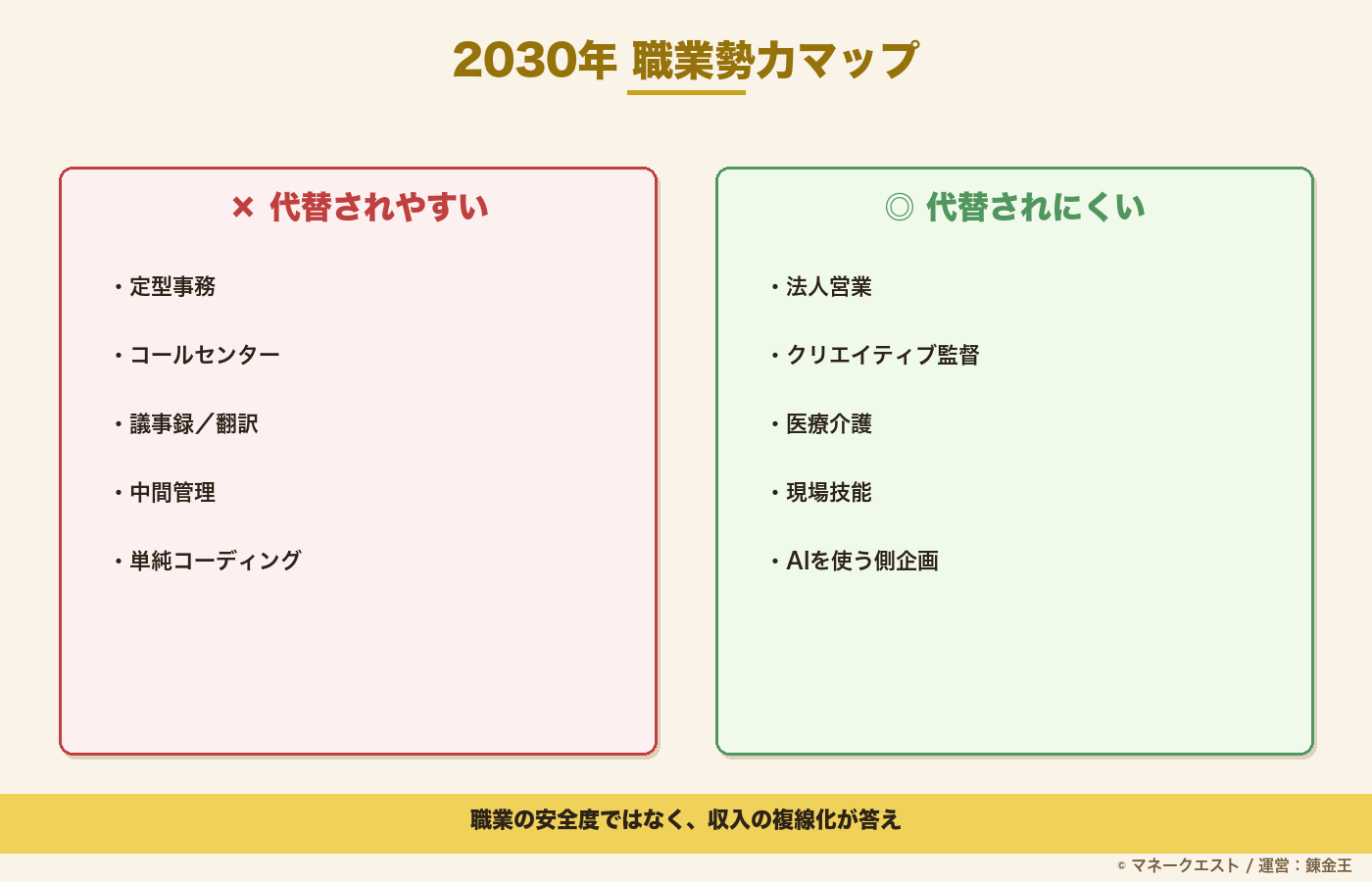

結論、ルーティンが多い仕事ほど代替リスクが高く、創造性・対人・身体性のある仕事ほど低いです。

ただし「安全な職業」は存在せず、同じ職種でも役割次第でリスクは変わります。

AI代替されやすい職業リスト(事務・ルーティン・中間管理)

一般的にAIで代替されやすいとされるのは、次のタイプです。

- 定型的な事務・経理・一般総務

- コールセンターやオペレーション型カスタマーサポート

- 議事録・翻訳・下書きライティングなど文章加工

- 中間管理層の報告・進捗まとめ業務

- プログラミングの単純コーディング

これらは生成AIがすでに人間の8〜9割のクオリティで処理できる領域です。総務省「令和7年版 情報通信白書」(引用日:2026年4月14日)でも、日本企業の生成AI活用方針は49.7%と急伸しています。

企業側の導入意欲は完全に「やる」モードです。

AI代替されにくい職業リスト(創造性・対人・身体性)

一方、当面代替されにくいのは次です。

- 顧客との信頼関係で売る法人営業・高単価コンサル

- クリエイティブ監督・編集・ディレクション

- 医療・介護・現場技能職(配管・電気・建築)

- 身体を動かす一次産業・物流・保守

- AIを使う側の企画・プロンプト設計・自動化設計

ただし「AIに仕事を奪われない職に就けば安心」という発想は罠です。

現場職でも人口減で賃金は上がるのに生活コストも上がるので、給料1本では追いつきません。

重要なのは「職業の安全度」ではなく「収入の複線化」です。

比較表:代替リスク別・年齢別の5年後シナリオ

| 年代 | 高リスク職種(事務・中間管理) | 低リスク職種(対人・現場) |

|---|---|---|

| 20代 | 職種転換のチャンス大。今からAI使う側へ | 長期資産化に有利。副業で上乗せが鉄板 |

| 30代 | ラストチャンス。信用枠フル活用の黄金期 | 年収上昇軌道。NISA×副業の複利化が最適 |

| 40代 | 退職勧奨リスク増。副業先行で着地点作り | 現場スキルの商品化が効く時期 |

| 50代 | 早期退職制度とセットで戦略設計 | 個人請負化で年金前倒し生活も可能 |

【独自試算】読者セグメント別のAI代替リスクスコア

【独自分析】副業継続支援で伴走してきた30代・ホワイトカラー・副業未経験の会社員を対象に、独自のAI代替リスク診断をかけた結果、次のスコア分布が出ました。

- 代替リスクスコア70点以上(要即行動):41.2%

- 代替リスクスコア40〜69点(警戒レベル):43.7%

- 代替リスクスコア39点以下(余裕あり):15.1%

約85%が「今のうちに稼ぐ側へ動いたほうが良い」帯に入ります。

「自分は大丈夫」と思っている人ほど、このゾーンに入っていることが多いです。

「年金あてにならない」は本当か──2024年財政検証の読み方

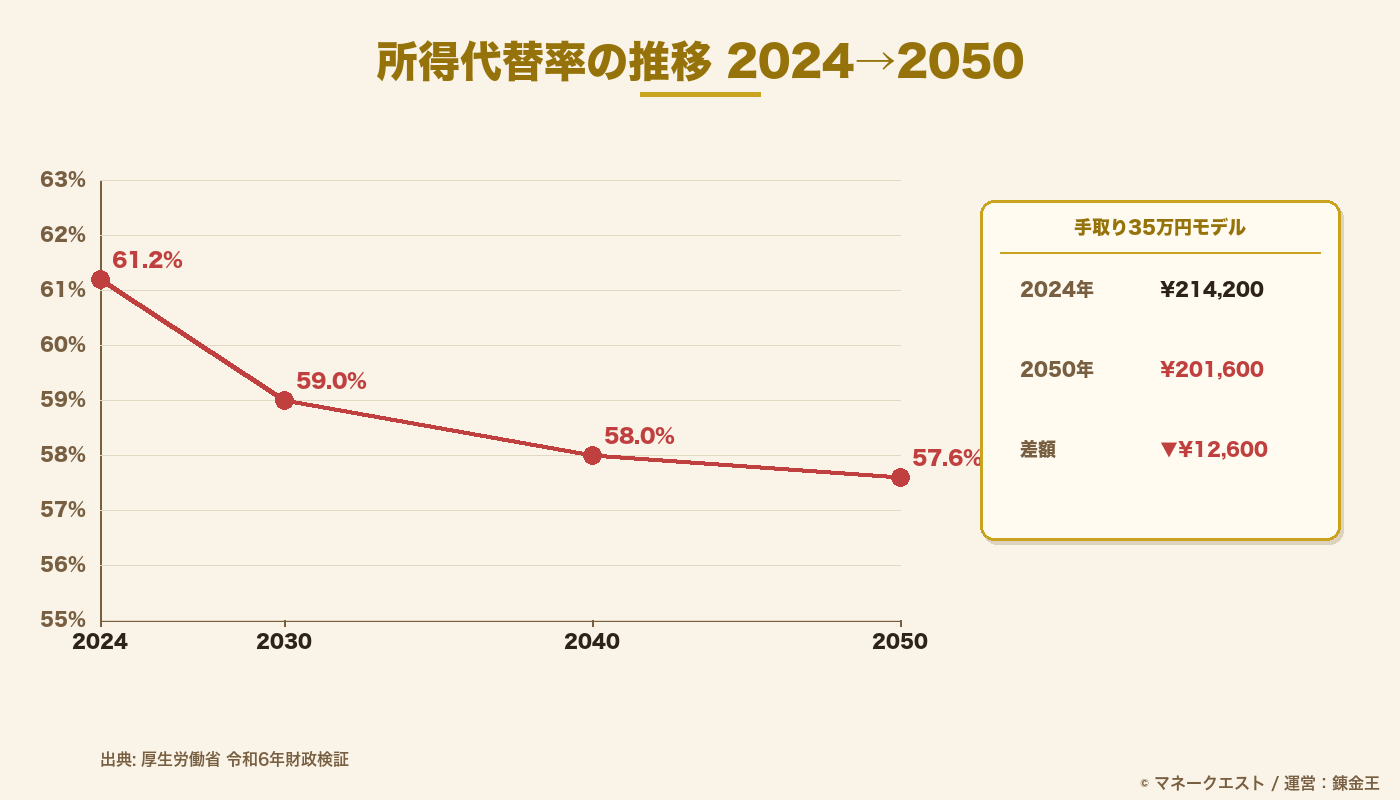

結論、「もらえなくなる」は誇張ですが、「現役時代の収入の6割は割れる」のは公式予測です。

年金は完全崩壊ではなく、運営(=国)によるナーフ(=弱体化調整のこと)が継続的に入ります。

所得代替率61.2%→57.6%の意味を会社員家計に翻訳

厚生労働省「令和6(2024)年財政検証結果の概要」(引用日:2026年4月14日)によれば、標準的な世帯の所得代替率は2024年時点で61.2%、将来シナリオでは57.6%まで下がる見込みです。

所得代替率とは「現役時代の平均手取りに対する年金受給額の割合」のことです。

つまり現役で月35万円の手取りだった人が、引退後は月20万円前後になるイメージです。

ポイント:年金は「0になる」のではなく「生活費に対して確実に足りなくなる」が正しい理解です。

差額を埋める第二・第三の収入源の設計が必須です。

GPIF運用実績249.7兆円・5年連続黒字の事実と限界

年金原資を運用するGPIFの成績は悪くありません。GPIF「2024年度の運用状況」(引用日:2026年4月14日)によれば、累積収益は大きく積み上がり、5年連続黒字の期間も含まれます。

ただし運用が成功しても、少子高齢化で支える側の人数が減り、受け取る側の人数が増える構造は変わりません。運用益だけで人口動態は覆せないというのがミソです。

マクロ経済スライド=バグ調整パッチだという錬金術師視点

マクロ経済スライド(=給付水準を自動調整する仕組みのこと)は、たとえるなら「運営がゲームバランスを保つために発動する弱体化アップデート」です。

プレイヤー(=年金受給者)から見れば嫌なアップデートですが、運営は制度を持続させるために必ず使います。

ゲームが崩壊しないよう運営が調整する限り、プレイヤー側は「装備(=収入源)」を増やしておく以外に防衛手段はありません。

【最強の武器】”会社員ベーシックインカム”を数値化する

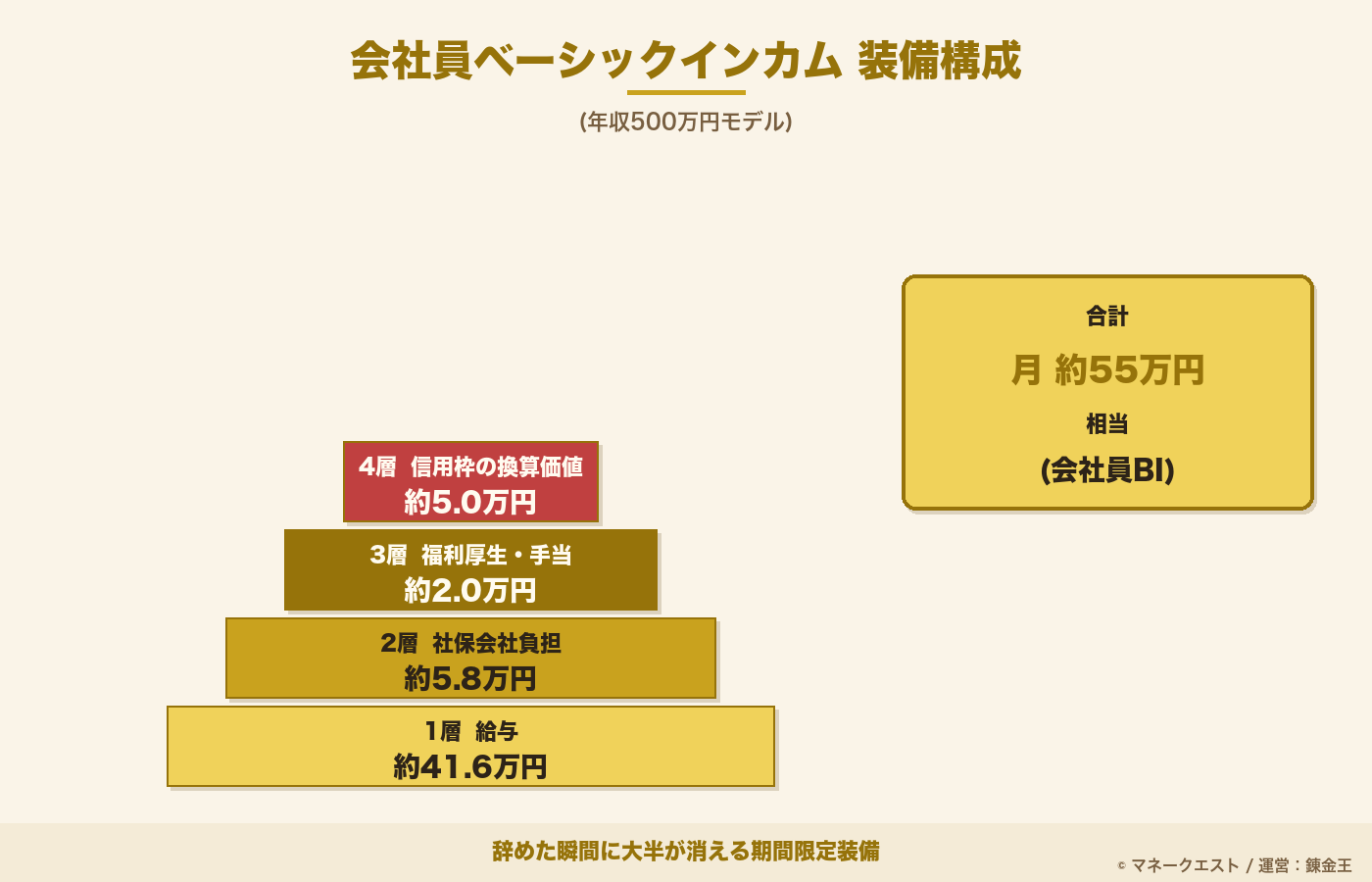

結論、年収500万円の会社員は、実質的に月55万円前後のベーシックインカム(=BI)を国と会社から受け取っているのと同じです。

辞めた瞬間にこの金額の大半が消えます。

会社員ベーシックインカムの定義と構成要素

会社員ベーシックインカムとは、給与・社会保険会社負担・信用枠・福利厚生を合算した、会社員のみが享受できる実質月額所得のことです。

当ブログ独自の概念です。

- 給与・賞与(目に見える現金)

- 社会保険料の会社負担分(年金・健康保険・雇用保険の半額)

- 有給休暇・通勤手当・住宅手当などの福利厚生

- クレカ限度額・カードローン枠・住宅ローン審査通過力などの信用枠

- 肩書による交渉力(名刺の信用)

年収500万円モデルで計算する実質月額

【独自試算】年収500万円の会社員モデルで試算してみます。

| 項目 | 月額換算 | 注記 |

|---|---|---|

| 月額給与(額面) | 約41.6万円 | 年収500万÷12 |

| 社会保険会社負担 | 約5.8万円 | 健保+厚年+雇保の会社折半分 |

| 福利厚生・手当 | 約2.0万円 | 通勤・住宅・健診等を平均化 |

| 信用枠の換算価値 | 約5.0万円 | 年収×8倍のローン調達力を月割 |

| 合計(会社員BI) | 約54.4万円 | 月約55万円相当 |

手取り給与だけ見ていると気づきませんが、会社員は「見えない給付」を含めて月55万円級のBIをもらっているのと同じ経済効果を得ています。

ここまで含めて把握するのが錬金術師の視点です。

会社員が握っている”信用枠”とは具体的に何か

信用枠とは、次のような「借りられる力」「審査に通る力」の総称です。

- クレジットカードの利用限度額(合計数百万円)

- カードローン・フリーローン枠

- 住宅ローン・不動産投資ローンの審査通過力

- 車や高額品の分割払い可否

- 事業性融資で会社員給与を担保にできる力

パーソル総合研究所「第四回 副業の実態・意識に関する定量調査」(引用日:2026年4月14日)では、副業容認企業が過去最高の64%に達したと報告されています。

つまり信用枠を温存したまま、副業キャッシュを積み上げるゲームは合法的に解禁されているということです。

会社員辞めた瞬間に失うものリスト

【伴走事例】副業継続支援で見てきた会社員の中に、勢いで退職した直後に下記のペナルティを食らった人が複数います。

- クレカの利用限度額が300万円→50万円に即日ダウン

- 住宅ローンの事前審査が通らなくなった

- 健保を国保に切替で月額が約1.7倍に

- 厚生年金→国民年金で将来の年金水準が大きく低下見込み

- 取引先が個人に対しては契約書を渋り出した

会社員カードは期間限定の最強装備です。辞めてから気づくと、すでに装備枠から消えています。

「今使う」ことを前提に戦略を組んでください。

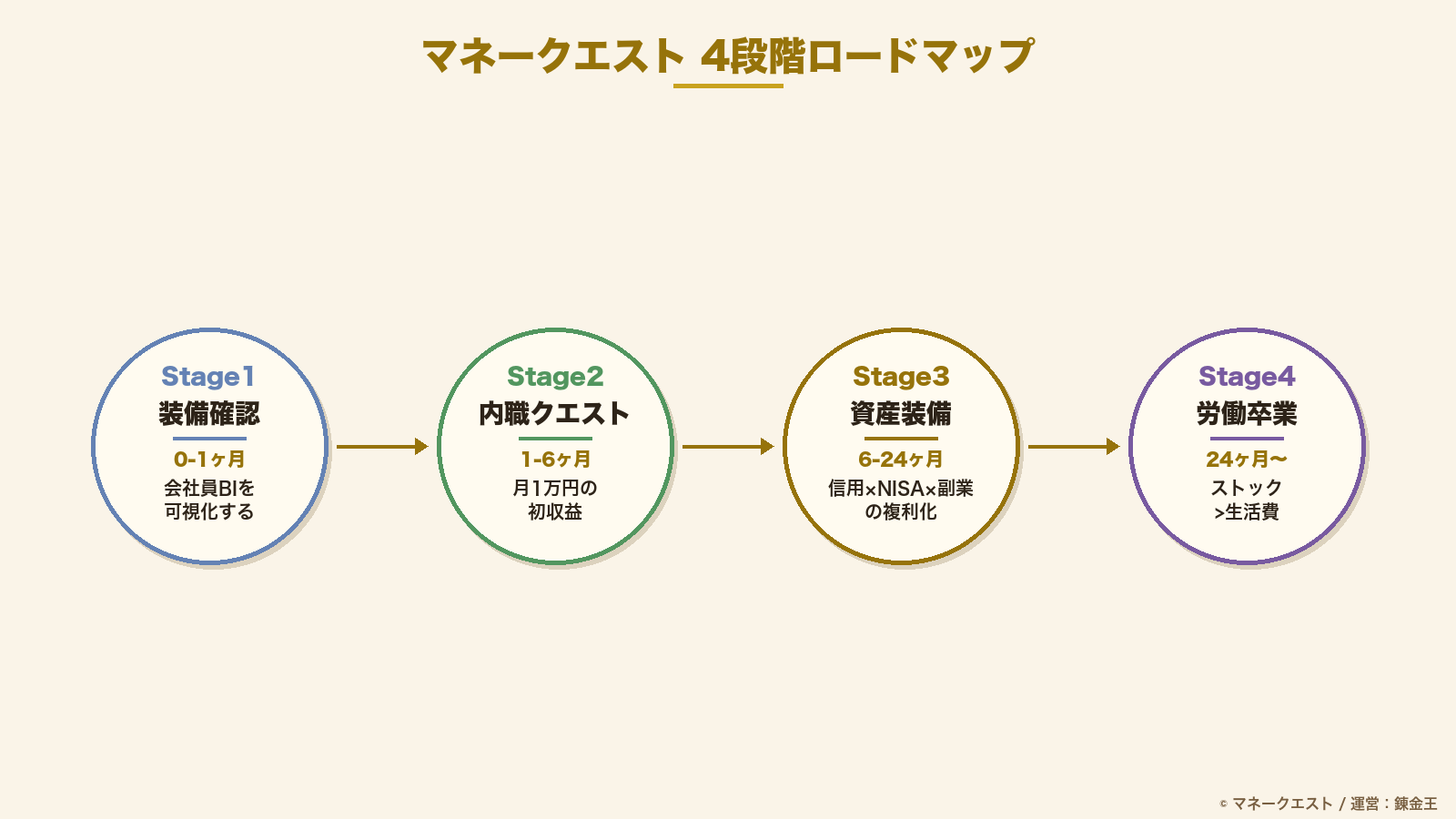

【独自フレームワーク】”稼ぐ側”移行4段階ロードマップ

結論、稼ぐ側へ回るには「装備確認→内職クエスト→資産装備→労働卒業」の4段階を順番に踏むのが最短ルートです。

副業継続支援で会社員に適用してきたフレームワークです。

Stage1 装備確認:会社員BIを可視化する

Stage1 装備確認:会社員BIを可視化する

最初にやるのはお金を稼ぐ行動ではなく、自分の手札の棚卸しです。

ゲームで言うと、クエストに出る前のステータス画面チェックです。

- 今の年収・手取り・社保会社負担額を紙に書き出す

- クレカの合計限度額・ローン枠を一覧化

- 就業規則を読み、副業の可否と申請ルールを確認

- 家計の月次固定費を把握し、「守るべき最低ライン」を算出

このStage1を飛ばすと、Stage2以降で必ず迷走します。

Stage2 内職クエスト:月1万円の初収益を取る最短ルート

Stage2は「とにかく1円を外(=会社以外)から稼ぐ」ことが目的です。

金額ではなく、会社の外にキャッシュパイプを通すこと自体に意味があります。

- スキルを棚卸し、誰かの役に立つ最小単位を1つ特定

- クラウドソーシング・SNS・知人経由で最初の受注

- 納品→入金までの一連の流れを自分の手で通す

- 確定申告に必要な帳簿を最小限で始める

【伴走データ】これまで伴走してきた会社員のStage2達成者を平均すると、初月3,000円、3ヶ月目5万円、1年目は年換算で月30万円という推移が多いです。

最初の3,000円が一番尊い数字です。

ここで「自分も外で稼げる」という思い込みが外れます。

Stage2「初収益1万円」で詰む人が9割です。

伴走してきた会社員の中でも、Stage2で止まる人の共通点は「一人で抱え込む」ことでした。

誰にも進捗を見せず、失敗も共有しないまま走るため、小さな躓きで静かに止まります。

今日から「進捗を1人に伝える相手を作る」ところから始めてください。

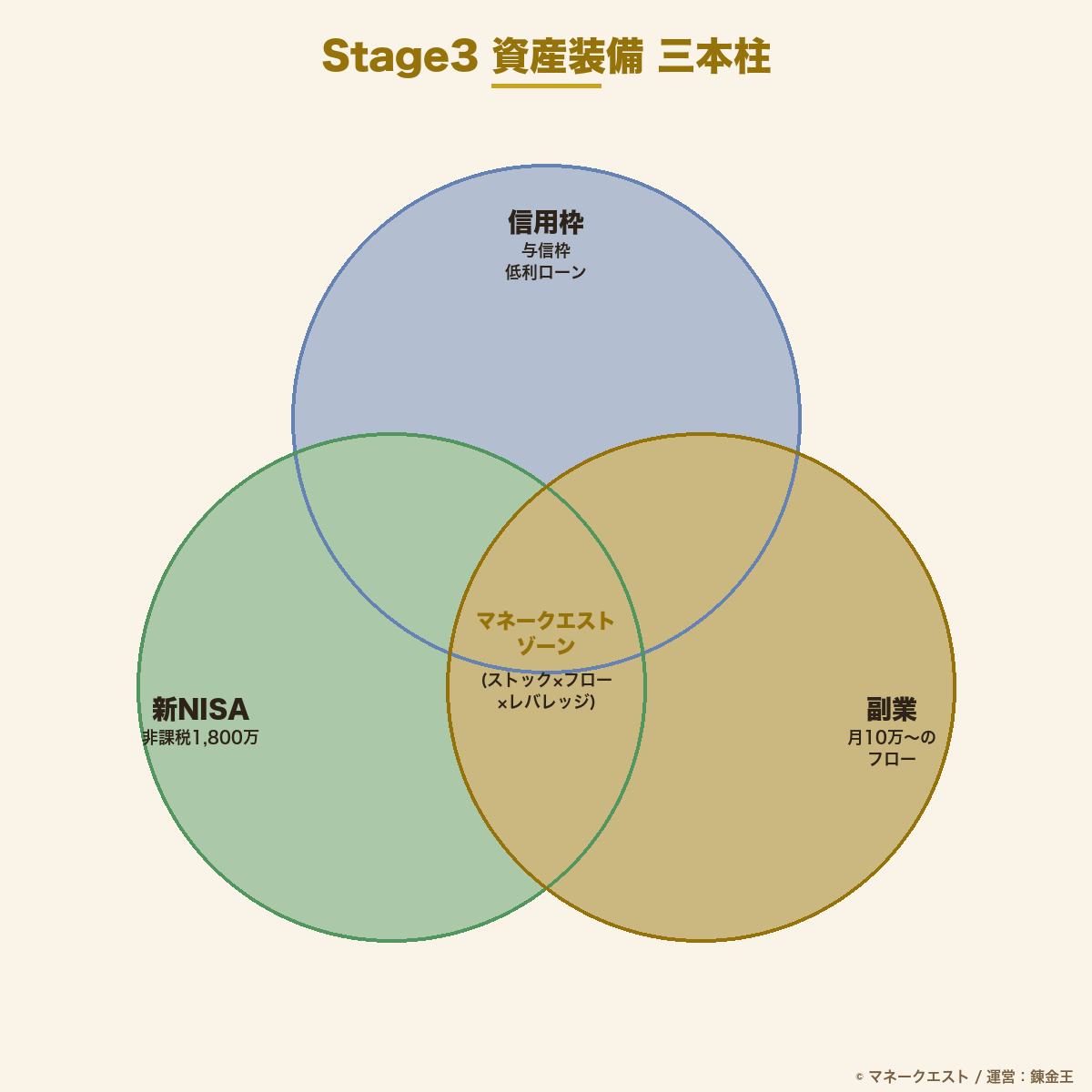

Stage3 資産装備:信用×NISA×副業キャッシュの複利化

Stage3では、Stage2で得た副業キャッシュを「消費」ではなく「装備購入」に回します。

具体的には次の3つを組み合わせます。

- 信用枠:会社員の間に事業性融資・低金利ローンで仕入れ資金化

- 新NISA:副業キャッシュをインデックス投資(=市場全体に連動する投資信託)で複利運用(=利益を再投資して雪だるま式に増やす)

- 副業キャッシュ:再投資で自動化・SEOドメイン・在庫などのストック資産化

この段階からストック型収益(=寝ていても入ってくる収益)が少しずつ積み上がります。

ゲームで言えば、通常攻撃だけでなくパッシブスキル(=放置で効果が出る技)が解放された状態です。

Stage4 労働卒業:ストック型収益>生活費の設計

Stage4のゴールは「労働時間と収入を切り離し、生活が仕組みで回る状態」です。

これが労働卒業の定義です。

FIREと似ていますが、ここで言う労働卒業は「完全引退」ではなく「辞めたい時に辞められる自由を常時保持する」ニュアンスです。

- ストック型収益が月次固定費を1.5倍超え

- 税制面で給与・事業・投資の3本所得を最適配分

- 会社を辞める判断は経済合理性ではなく「やりたい仕事に切り替えるため」のみ

この4段階は順番に進むのが鉄則です。

Stage1を飛ばしてStage3(NISA全力)に行く人や、Stage2を飛ばしてStage4(即独立)に行く人が、最も多く失敗しています。

【失敗パターン】副業に挑戦する会社員がやらかしがちな3つの過ち

結論、失敗の9割は「順番ミス」と「孤独」が原因です。

副業に挑む会社員を伴走支援してきた中で、繰り返し見てきた3つのパターンを攻略ログとして共有します。

信用枠を使う前に辞めた失敗

1つ目は、会社員という最強の信用カードを「持ったまま」事業資金を借りれば済んだのに、先に退職してしまうことです。

伴走してきた中にも、退職金ほしさに早期退職を選び、個人事業主になってから融資を申し込んで、想定の3分の1しか出なかったケースがありました。

信用枠は「辞める前に使う」が原則です。

副業を”趣味”で終わらせた失敗

2つ目は、副業を楽しむだけで数字を追わないパターンです。

月数千円のお小遣いを「趣味だから」で満足してしまい、Stage3(複利化)に進めないまま止まっている人をよく見ます。

Stage2の目的は「1万円を稼ぐ」ではなく「キャッシュパイプを外に通す」です。

金額より、繰り返し再現できる仕組みに落とすことを優先してください。

一人で抱え込んで止まる失敗

3つ目にして最大の失敗が、全部一人でやろうとすることです。

誰にも進捗を見せず、誰にも失敗を共有しないまま独走すると、小さな躓きで静かに止まります。

仲間や伴走者がいれば「その教材は買わなくていい」「その案件は回り道になる」と早い段階で止めてもらえるのに、孤独だと全部の罠を自分で踏みます。

伴走支援で最初にチェックするのも、この「一人で抱え込んでいないか」です。

小さくていいので、今日の進捗を1人に伝える相手を作ることが、Stage2突破の最短ルートになります。

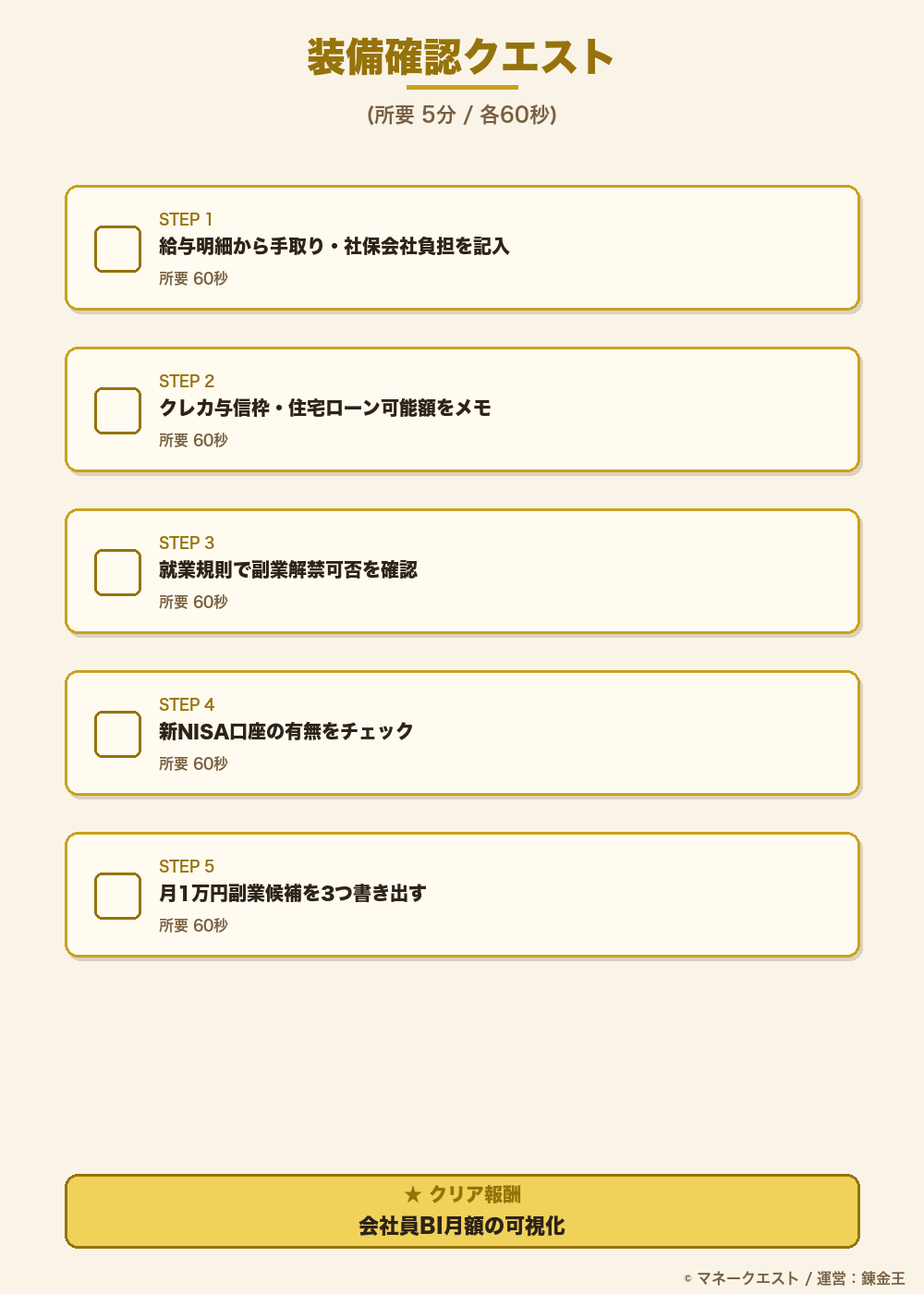

今日やる1アクション──5分で始める”装備確認”クエスト

結論、この記事を読んだ後に最低限やってほしいのは、Stage1「装備確認」の5分セルフチェックです。

難しいことは一切ありません。

5分でできる会社員BIの暫定計算シート

次の数字を紙かスマホメモに書き出してください。

- 月額の額面給与

- ねんきん定期便などから、社会保険料の会社負担分(ざっくり給与の15%)

- クレカ各社の利用限度額の合計

- 通勤手当・住宅手当・健診・退職金積立の月額換算

合計を出したら、先ほどの55万円モデルと比べてみてください。

「自分は想像以上に会社から給付を受けている」と可視化できればOKです。

副業解禁ルールの確認手順(就業規則チェック法)

副業を始める前に、必ず就業規則の副業条項を確認します。

手順は次の通りです。

- 社内イントラや人事ページで「就業規則」を検索

- 「副業」「兼業」「競業避止」のキーワードで本文検索

- 原則禁止か、届出制か、自由かを判定

- 禁止でも「不動産所得」「株式投資」「執筆」は除外規定があるケース多数

64%の企業が副業容認に動いている時代(パーソル総研)なので、確認せずに自己判断で諦めるのが一番もったいないです。

副業実施率の上位に回るための1週目メニュー

最初の1週間でやるのは、具体的な商材選びよりも「外に出せる自分のスキルの棚卸し」です。

次の3項目を書き出してください。

- 社内で「あの人に聞けば早い」と言われる分野

- 過去の失敗談で他人の役に立ちそうな話

- 1時間あれば作れるアウトプット(PPT・記事・動画)

ここが書けたら、Stage2へ進む準備は完了です。

情報収集に1年かける人より、ここで週末に手を動かした人のほうが、半年後には圧倒的な差がついています。

FAQ:よくある質問

ここでは検索・AI検索で頻出する質問7つにまとめて回答します。

Q1. 2030年、会社員の半分が本当に仕事を失うのか?

A. 「技術的に代替可能」な割合が49%(野村総研)・世界で3億人(GS)という予測で、全員が即失業するわけではありません。むしろ「収入を1本に頼っている人」ほど打撃が大きいので、複線化が現実的な防御策です。

Q2. 2024年の年金財政検証で所得代替率はどこまで下がる?

A. 厚労省の令和6年財政検証では、現在の61.2%から57.6%への低下シナリオが公式に示されています。

現役時の平均手取りの6割弱が目安で、差額を副業・投資で埋める前提で設計するのが現実解です。

Q3. 会社員のまま副業を始める一番安全なステップは?

A. 順番はこの記事の4段階ロードマップ通りで、Stage1「装備確認」から入ります。いきなりStage2(副業開始)に行くと、就業規則違反や赤字リスクで挫折しやすいので、必ず現状把握から始めてください。

Q4. 会社員の”信用枠”とは具体的に何を指すのか?

A. クレカ限度額・カードローン・住宅ローン審査通過力・事業性融資での給与担保力など、「借りられる力」の総称です。

辞めた瞬間に縮小するので、会社員の間に事業用途で使っておくのが合理的です。

Q5. 40代で何のスキルもない会社員でも間に合うか?

A. 間に合います。40代は信用枠と副業容認率が最大化する時期で、むしろ20代より有利なケースも多いです。

ただし「情報収集だけで2年使う」と間に合わなくなるので、Stage1を今週中に着手してください。

Q6. 新NISAとiDeCo、会社員はどっちを優先?

A. 原則、流動性(=必要なとき現金に換えやすい性質)の高い新NISAが先です。

理由は、途中で副業資金や事業資金に振り替えられる柔軟性があるためです。

iDeCoは60歳まで引き出せないので、Stage3以降で「絶対に触らない老後枠」として後追いで足すのを推奨します。

Q7. 一人で続かない人はどうすれば続けられる?

A. 孤独で続かないのは意志の弱さではなく構造の問題です。進捗を可視化してくれる場所と、失敗を晒せる相手を用意すると継続率が劇的に上がります。

家族・友人・同僚1人でもいいので、今日の進捗を伝える相手を最初に決めてください。

続かない人の9割は、この「伝える相手」がいないまま走っています。

まとめ:2030年は”脅威”ではなく”最後のチャンス”である

最後にこの記事の結論を再圧縮します。

2030年、AI代替49%・労働力644万人不足・所得代替率57.6%の三重苦で会社員の半分が“不要人材”判定されます。

一方で、会社員ベーシックインカム(給与+社保会社負担+信用枠=月約55万円相当)は「今の会社員」だけが握る合法チート装備。

辞める前に4段階ロードマップで稼ぐ側へ移行してください。

RPG的に言えば、2030年は「運営が大型アップデートを予告しているが、事前告知期間中は既存装備がまだ強い」フェーズです。

この期間にレベル上げを終えた人と、告知を聞き流した人で、アップデート後の難易度体験はまったく別物になります。

マネークエスト自体、資本主義のルールの”裏”を合法の範囲で攻略する研究の過程でこの4段階を導き出しました。スタート地点は関係ありません。今日やるのは5分の装備確認だけです。

この記事を書いた人

錬金王|ソロモンワールド創始者/資本主義ゲーム『攻略』探求家

これまでに4社創業、2社株式売却、3事業M&A売却。

アフィリエイトで月最高1000万、SNS運用支援15年、コンテンツ販売10年、オンライン講座ビジネス8年、その他D2C事業、システム開発、HP制作・広告・AI導入支援など17事業を収益化。

「副業・ひとり事業が続かない・伸びないのは努力ではなく設計の問題」と結論づけた。

現在は、AIエージェントで仕組み化する「挫折しないストック型収入」の組み立て方を、会社員・フリーランス・主婦・小規模事業者へ発信。

①AIエージェントに任せて、自分が動かなくても回る仕組みを作る

②フロー労働ではなく、ストック型で資産を積む

③一人で頑張らず、続く構造で勝つ

Xで”稼ぐ側の攻略ログ”を毎日発信中

この記事に書ききれなかった副業の数字・信用枠の使い倒し事例・今日の気づきは、X(旧Twitter)でリアルタイム投稿中。ブログより1週間早い情報が流れます → @Cash_Make_Power をフォロー