「会社を辞めた瞬間に、クレジットカードの限度額がいきなり1/5まで減らされた」

「フリーランス1年目で住宅ローンを申し込んだら、10社中10社に落ちた」

こんな話、聞いたことありませんか?

これ、わたしが運営する主催コミュニティ(2,000人超)で、何度も繰り返し見てきた光景です。

多くの人は「会社員の信用は、自分が積み上げてきたもの」だと思って退職届を出します。

でも、本当はそうじゃありません。

その信用は、あなた本人ではなく、「会社に在籍しているという事実」に貸し出されていただけ。

RPGで言えば、会社員バッジという装備品(=持っているだけで効果が出るアイテム)に紐づいた、期間限定のチート装備みたいなものです。

この記事では、実際に4社の会社を立ち上げて融資の審査を受けてきた経験と、3つの事業をM&Aで売ったときに見た「会社を買うときの財務調査」の中身から、信用の正体を解きほぐしていきます。

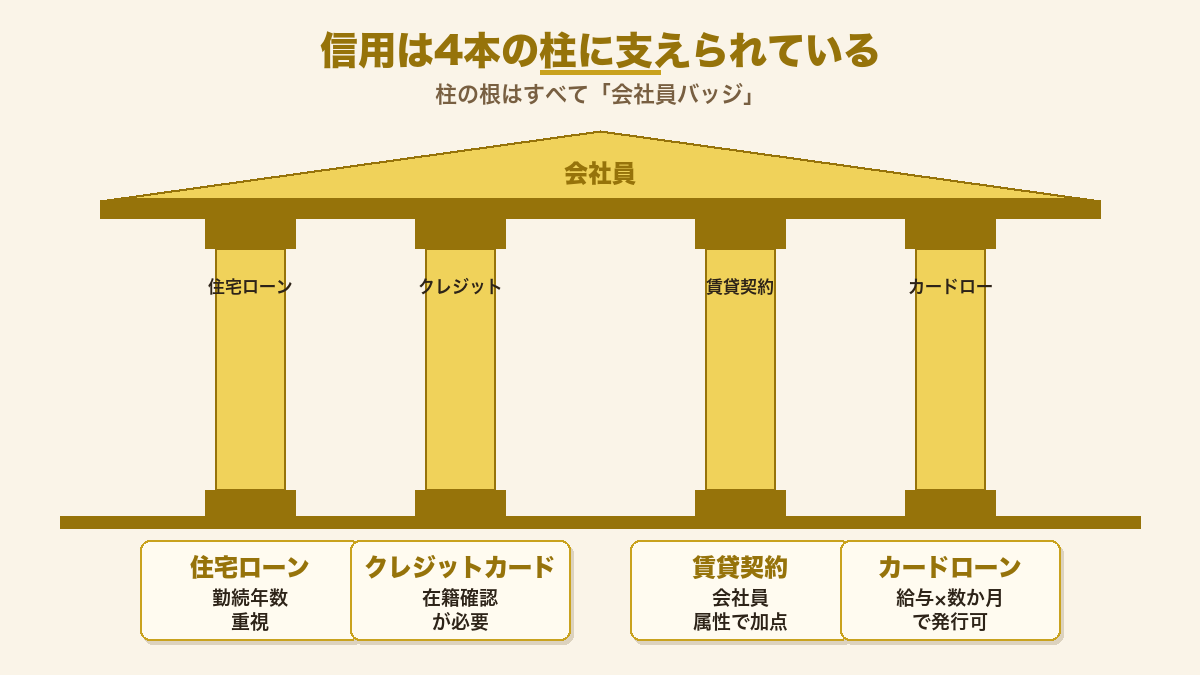

住宅ローン・クレジットカード・賃貸契約・カードローンの4つの角度で見ていきます。

そして、独自に作ったフレーム「信用換金5段ロケット」で、辞める前に何を取りに行くべきか、順番までまとめます。

この記事でわかること

- なぜ会社員の信用は退職と同時に「紙くず」になるのか、その理由

- 住宅ローン・カード・賃貸・カードローンの4つで起きる「会社員 vs フリーランス1年目」の差

- 独自フレーム「信用換金5段ロケット」で、辞める前に取りに行く順番

- 「やっていいこと」と「絶対NG」の境界線

先に結論。

会社員の信用は、本人ではなく「会社に在籍している」という事実に貸し出されている装備品です。

だから、退職と同時に紙くずになります。

逆に言えば、在籍している間は他人名義のVIPカードを使えている状態。

辞める前に住宅ローン・カード枠・賃貸契約・カードローン枠の4点を取りに行く順番だけ決めておけば、退職後も信用を手元に残せます。

本記事では、独自フレーム「信用換金5段ロケット」で、何を・いつ・どこまで取りに行くかを順番に解説します。

「退職する前に何を取りに行けばいいのか?」

こうした判断材料を、主催コミュニティ(2,000人超)で日々シェアしています。

会社員バッジを脱ぐ前に取りに行く順番を、リアルタイムの事例も交えながら一緒に詰められる場所です。

X(@Cash_Make_Power)でも、退職前の信用設計の失敗談を発信中です。

会社員の信用は退職した瞬間に紙くずになる

「会社員時代の信用は、自分が頑張って積み上げてきたものだ」

そう思っている人がほとんどです。

でも、実態は逆です。

信用は本人ではなく、所属している会社という「箱」に対して発行されている、仮想のクレジットカードのようなもの。

退職届を出した瞬間に、その仮想カードの発行元そのものが消えてしまいます。

主催コミュニティで観察してきた限り、独立後に「こんなはずじゃなかった」と言う人の多くは、ここを誤解したまま辞めています。

「自分が稼ぐ力は変わらないのに、なぜローンが通らないのか?」

その問いの答えは、信用は最初から自分のものではなかった、というシンプルな事実にあります。

信用は本人ではなく「会社員バッジ」に紐づいている

金融機関が会社員に大きな借入枠を出すのは、本人の能力を見ているからではありません。

「会社が毎月給与を振り込み続けてくれる」という構造に対して、お金を貸す枠を出しているんです。

つまり、借入枠を支えているのは会社員バッジ(=在籍している事実そのもの)。

本人の能力でも、貯金でも、スキルでもありません。

バッジを返した瞬間、金融機関の目には「審査をやり直す対象」と映ります。

在籍期間限定の特権だった、と気づくのはたいてい退職後です。

金融機関が見ているのは「あなた」ではなく「あなたの所属」

住宅ローンの申込書を思い出してください。

記入欄の上のほうにあるのは「勤務先名」「勤続年数」「年収」です。

「あなたが何を学んでいるか」「どんな副業をしているか」は、基本的に評価されません。

つまり、金融機関が見ているのは個人ではなく所属です。

これは差別ではなく、金融機関の合理性です。

「会社員」というラベルがあれば、給与が続くこと・健康保険があること・社会的責任があることを、まとめて推定できる。

1人ずつ細かく評価する手間を、会社員ラベルが省いてくれているわけです。

4社を立ち上げて法人融資を申し込んだ経験から言えるのは、会社の代表者個人の信用は、会社員時代の半分以下からスタートするということ。

同じ人物が、肩書きを変えただけで別人として扱われます。

在籍中だけ使える「装備品」というRPG比喩で再定義する

RPGで例えるとこうです。

会社員バッジは、装備品(=持っているだけで効果が出るアイテム)です。

バッジを装備している間は、借りられる金額の上限がぐっと上がります。

外した瞬間に、元の素のステータスに戻る。

本人の経験値(=個人としての信用履歴)は別に残りますが、装備品の上乗せ分はゼロになります。

「信用を換金する」とは、この装備品が機能している間に、装備の補正で取れるアイテムを確保しておく行為のこと。

具体的には、住宅ローン枠・カード枠・賃貸契約・カードローン枠の4つです。

脱ぐ前にやらないと、二度と同じ補正値では取れません。

「すぐに現金を作る力」という観点で見ると、信用換金は単発の労働や物販よりもはるかに天井が高い領域です。

詳しくは即金力3分類|時給の天井と次の一手で整理しています。

信用が「借り物」だった4つの構造的証拠

「在籍ステータスに貸与された信用」と言われても、いまいちピンとこない人もいるはずです。

ここでは、金融機関の慣行・公式情報・大手カード会社自身の発信から、会社員の信用が借り物である4つの証拠を見ていきます。

証拠1:住宅ローン審査で勤続年数が最重要視される

住宅ローン審査でいちばん重視される項目のひとつが、勤続年数です。

多くの銀行で「勤続2〜3年以上」が安心ラインとされています。

勤続1年未満だと、審査自体が厳しくなる傾向があります。

これは「同じ会社にいる時間が長いほど、給与が続く確率が高い」という、金融機関の経験則です。

つまり、評価されているのは本人の能力ではなく、「同じ箱に居続けていること」そのもの。

本人のスキルは同じでも、転職直後は借入枠が下がる――この時点で、信用が本人に紐づいていないことが見えてきます。

3つの事業をM&A(=会社を売り買いすること)で売却したときに「会社を買うときの財務調査」で見た現場でも、買収対象の経営者個人の借入枠は、会社員時代と比べてはっきり低く評価されていました。

会社員ラベルの威力は、こうやって数字に出ます。

証拠2:クレジットカードに「在籍確認」が必要な理由

クレジットカードを申し込むと、勤務先に電話がかかってきます。

「○○さんは、こちらに本当に在籍されていますか?」と確かめる作業です。

これは、本人の信用ではなく「会社が実在し、本人がそこに勤めている」という事実そのものを確認しています。

三井住友VISAカードの公式記事「クレジットカードは転職前に作るべき?」(2026-05-12時点)でも、転職前にカードを作っておくことが勧められています。

大手カード会社自身が「在籍状態」を最重要視していることの証明です。

裏を返せば、退職した瞬間に「会社に電話して在籍を確かめる」ことができなくなる。

これは、個人の信用情報や年収とは関係なく、新しいカードを作るハードルが一気に上がる理由になります。

証拠3:賃貸の審査が「会社員かどうか」を最優先する

賃貸契約の審査も、信用の借り物性がはっきり出る場面です。

多くの家賃の支払いを保証する会社(保証会社)で「家賃の3倍の月収」が基準とされます。

ここで言う月収は、会社員の場合は「給与の額面」でOK。

でも、フリーランスの場合は「経費を引く前の売上」を求められるケースが一般的です。

同じ手取りでも、会社員のほうが審査では3〜4倍くらい有利、というケースがあります。

これは「会社が給料を払い続けてくれる」という前提のほうが、本人の支払い能力よりも信用されている、という証拠です。

証拠4:2025年に始まった新しい信用スコアでも、会社員ラベルの力は残る

2025年4月1日、CIC(=日本でいちばん大きな個人信用情報の管理機関)が、新しい信用スコアの仕組みを始めました。

でも、最終的にお金を貸すかどうかは、各銀行・カード会社が自分たちの基準で判断します。

そして、その判断基準には「会社員かどうか」が今でもしっかり残っています(出典:CIC公式、2026-05-12時点)。

2025年に新しい信用スコアの仕組みが始まりましたが、最終的な審査では「会社員かどうか」が見られる慣行は変わっていません。

つまり、こういうことです。

表向きのスコア上では平等に見えても、金融機関の最終審査では会社員ラベルが今も強い。

借り物の信用が消えてしまう構造は、2026年でもそのまま残っています。

退職後に何が起きるか:会社員 vs フリーランス1年目 比較表

抽象論はここまで。

実際に退職すると、信用はどれくらい変わるのか?

4つの角度で並べてみます。

主催コミュニティで観察してきた事例と、公式情報、大手不動産仲介の発信から組み立てた、2025-2026年時点の一般的な目安です(銀行・カード会社によって異なります)。

| 軸 | 会社員 | フリーランス1年目(退職直後) |

|---|---|---|

| 住宅ローンで借りられる額 | 年収の5〜7倍が標準 | 3年黒字が原則、倍率も低下 |

| クレジットカード新規発行 | 数百万〜千万円級の枠 | 数十万円スタート/発行不可も |

| 賃貸保証会社の審査 | 年収の3倍程度で通過 | 「売上」の3倍に変わる(経費控除前) |

| カードローン枠 | 給与×数か月で発行可能 | 開業1年目は原則発行困難 |

| 在籍確認 | 会社の電話で完結 | 確認手段そのものがない |

※ 数字は2025-2026年時点の一般的な目安。

銀行・カード会社により異なります。

住宅ローン:「年収の5〜7倍」→「開業3年黒字が必要」へ

会社員が住宅ローンで借りられる額は、年収の5〜7倍が一般的な目安です。

年収600万円なら、3,000万〜4,200万円くらいの借入が現実的です。

ところがフリーランス1年目になると、多くの住宅ローンで「3年分の確定申告書」を求められます。

つまり、開業から最低3年間は、そもそも審査の土俵に上がれません。

例外は、公的な住宅ローン(フラット35)。

「フラット35公式FAQ」(2026-05-12時点)によれば、自営業として起業した場合は、原則1年分の確定申告書でOKとされています。

民間は3年、公的なものは1年、という選択肢の差は知っておく価値があります。

「いつ辞めるか」の判断は、信用換金の戦略と直結します。

撤退・独立の判断軸は副業の辞め時 7シグナルに整理しています。

クレジットカード:限度額が下がる&新規発行が難しくなる

退職後にカードを作ろうとすると、まず「勤続年数」の壁にぶつかります。

新しいカードが作れる確率は、開業直後でぐっと下がります。

コミュニティで観察した限り、退職後3か月以内の申込で10社中2〜3社しか通らなかったケースもありました。

もっと怖いのが、既存カードの限度額が勝手に下げられること。

カード会社は、契約後もときどき再審査をしています。

職業欄が「会社員」から「自営業」に変わった瞬間に、枠を縮められる事例があります。

主催コミュニティでは、退職と同時に限度額が会社員時代の1/5(0.2倍)まで下げられた支援先のケースを観察しています。

賃貸:保証会社の審査が「売上3倍」基準に変わる

会社員時代は「年収の3倍」で通る賃貸も、フリーランスになると「売上の3倍」に変わるケースが一般的です。

経費を引く前の売上、つまり手元に残らない金額で計算されるため、実質のハードルは大きく上がります。

たとえば家賃15万円の物件を借りる場合。

会社員なら年収540万円で足ります。

でも、フリーランスは経費を引いた手取りで考えると売上1,000万円以上が必要になる場合もあります。

カードローン:1年目は原則発行不可

カードローンは特に厳しく、開業1年目は基本的に発行できないとされる金融機関がほとんどです。

「使う・使わないは別として、緊急時の備えとして枠だけ確保しておく」

――この発想を持てるのは、退職前の72時間までです。

独自フレーム:信用換金5段ロケット

ここからが本記事の核心です。

会社員の信用を「装備品」として捉えなおしたうえで、「装備が効いている間に何を・いつ・どこまで取りに行くか」を5段階に分けたものが、「信用換金5段ロケット」です。

4社を立ち上げたときの融資審査の経験。

3つの事業をM&Aで売ったときに見た「会社を買うときの財務調査」。

主催コミュニティで観察した成功・失敗のパターン。

これらから抽出した、退職前の意思決定フレームです。

AI時代に労働の価値が縮んでいく中で、会社員の信用は希少なリソースになっています(参考:AIに奪われる副業TOP5)。

だからこそ、装備が機能している間に確保しておく価値があります。

| 段 | アクション | タイミング | 取りに行く理由 |

|---|---|---|---|

| 1段目 | 住宅ローン本審査通過+借入実行 | 退職予定の6か月以上前 | 金額が最大、金利は最低、期間は最長。最も取り戻せない信用 |

| 2段目 | カード上位ランク発行+限度額アップ | 退職予定の3か月前まで | 退職後は作り直せない/枠を勝手に下げられるリスクも |

| 3段目 | 賃貸契約の更新/引っ越し完了 | 退職予定の2か月前まで | 家賃保証会社の審査が、会社員属性で通る最後の窓 |

| 4段目 | カードローン枠の確保(使わない前提) | 退職予定の1か月前まで | 緊急時の備え。発行だけしておく |

| 5段目 | 在籍確認が成立する期間の最終チェック | 退職予定の72時間前まで | 在籍確認の電話に出られる最後の窓 |

1段目:住宅ローン本審査通過+実行(退職6か月以上前)

最優先は住宅ローンです。

理由はシンプル。

金額が最大・金利が最低・返済期間が最長で、退職後に同じ条件で取り戻すのが、いちばん難しいから。

フリーランスになってから組み直そうとすると、選択肢はほぼ2つに絞られます。

「3年連続で黒字」の壁を越えるか、公的なローンを使って金利アップを受け入れるか。

どちらにしても、会社員時代より条件は悪くなります。

注意点は2つあります。

1つ目は、「退職が確定しているのに告知しないと、嘘の申告になる」リスク。

退職届を出す前、もしくは退職時期がまだ決まっていない段階で動くのが原則です。

2つ目は、「退職金で住宅ローンを完済する」という落とし穴。

日経新聞「退職金で住宅ローン完済 早まらないで」(2026-05-12時点)でも指摘されているように、低金利時代の住宅ローンを退職金で一気に返すのは、金利差・税金の優遇・手元資金の自由度の3点で損になるケースが多いんです。

「組んで残す」が原則です。

2段目:カードの上位ランク発行+限度額アップ(3か月前まで)

クレジットカードは、「枠そのものが資産」です。

退職後は新規発行が難しくなり、既存カードも勝手に枠を下げられる可能性があります。

上のランクのカード(ゴールド・プラチナ)の発行と、既存カードの限度額アップ申請を、退職予定の3か月前までに済ませるのが目安です。

三井住友VISAカードの公式情報(前掲、2026-05-12時点)でも、転職前のカード作成が勧められています。

大手カード会社自身が「在籍中の申込」を推している事実は、それだけで重要です。

3段目:賃貸契約の更新/引っ越し完了(2か月前まで)

賃貸の更新時期が退職後にやってくる場合、保証会社の審査がフリーランス基準(売上3倍)に切り替わります。

退職前に更新を済ませる、もしくは引っ越しを完了させるのが安全策です。

更新タイミングが先送りできるなら、会社員のうちに2年分の更新を確定させておきましょう。

これだけで2年間は審査の心配がなくなります。

4段目:カードローン枠の確保(1か月前まで)

カードローンは「使うため」ではなく、「枠を確保する」目的で取りに行きます。

発行するだけで、利用しないのが基本です。

独立直後にお金の流れが悪くなったときの備え――緊急時の保険のようなものです。

ただし、注意。

枠を確保したからといって使い切ると、独立直後の返済負担で詰みます。

主催コミュニティで観察した「パターンC」の典型例です。

「枠は確保、でも使わない」を徹底できる人だけが取りに行ってください。

5段目:在籍確認が成立する期間の最終チェック(72時間前まで)

退職届を出した後でも、有給休暇を消化している期間中は、在籍確認の電話が成立します。

最後の72時間で、申込中のカードのうち、まだ在籍確認が終わっていないものがないかを総点検します。

電話確認が必要な手続きを、有給期間中に走らせるのが、最後の窓です。

合法グレーの境界線:やっていいこと・絶対NGなこと

「信用換金」と聞くと、ちょっとグレーな世界に踏み込む感じがして、怖さを感じる人もいるはずです。

でも実際は、合法と違法の境目はわりとはっきり引けます。

嘘の申告と、返せないほどの借入。

この2つさえ避ければ、残りはほぼすべて合法です。

| 分類 | 行動例 | 理由・注意点 |

|---|---|---|

| OK | 退職予定がまだ決まっていない段階での住宅ローン・カード申込 | 退職時期が決まっていなければ、普通の会社員として申込可能 |

| OK | 既存カードの限度額アップ申請 | 在籍中の正規の手続き。枠を下げられる前の権利行使 |

| OK | 賃貸契約の事前更新・引っ越し | 在籍中の通常契約。問題なし |

| NG | 退職が決まっているのに隠して住宅ローン申込 | 嘘の申告にあたる可能性。契約解除や一括返済を求められるリスク |

| NG | 返せない額の借入 | 独立直後にお金の流れが詰まる。詰みパターンの典型 |

| NG | 勤続年数や年収を偽る | 明らかな虚偽申告。バレたら強制解約+事故記録 |

| グレー | 副業収益の確定申告タイミング調整 | 合法だが、申告内容は審査時に開示する必要あり。タイミングは慎重に |

| グレー | 複数カード・カードローンの短期間での申込集中 | 「申込ブラック」(=6か月以内に申込が集中して審査が通りにくくなる状態)になる可能性 |

OK:退職予定がまだ決まっていない段階での通常申込

退職時期が決まっていない段階での住宅ローン・カード申込は、ごく普通の会社員の手続きです。

「いつか辞めるかもしれない」くらいの気持ちは、誰でも持っています。

具体的な退職日が決まっていなければ、いつも通り申込めます。

金融機関の側も、「将来絶対に退職しない人」だけを審査対象にしているわけではありません。

あくまで、申込んだ時点での状態を見ています。

NG:退職が決まっているのに隠して申込(虚偽申告のリスク)

これは絶対にやってはいけない領域です。

退職届をすでに出している。

または、退職日が確定している。

それを伝えずに住宅ローンを申し込む――これは嘘の申告にあたる可能性があります。

バレたときのリスクは、契約解除・一括返済の請求・事故記録(=信用情報に残るブラックリスト的な記録)の登録。

CIC(CIC公式、2026-05-12時点)の事故記録は5年残ります。

会社員時代の最後の数か月で築いた信用を、その後5年間、まったく使えなくする取引です。

割に合いません。

正しい順番は「退職が確定する前に動く」。

これに尽きます。

グレー:副業収益の申告タイミングと、借りすぎの境目

副業収益を確定申告する場合、申告のタイミングと審査のタイミングのバランスは、ケースバイケースです。

合法ではあるけれど、設計は慎重にしないといけないグレーゾーンです。

具体例を挙げます。

副業収入を「雑所得」として申告するか、「事業所得」として申告するか。

開業届をいつ出すか。

住宅ローン申込時に、副業収入を伝えるか・伝えないか。

これらは合法の範囲で選択肢がありますが、選び方を間違えると、審査結果に響きます。

借りすぎの境目も同じ構造です。

「枠を確保する」は合法・推奨。

でも「枠を使い切る」は、独立直後の返済を考えると自分自身に詰みの一手を打つようなものです。

法的にはNGじゃないけど、戦略的にやってはいけない領域、として線を引いておきましょう。

「自分の副業収益の申告タイミングはOK?

それともグレー?」「退職時期と住宅ローン申込のスケジュールはどう組めばいい?」

こうした個別ケースの相談は、主催コミュニティ(2,000人超)内で日常的に行われています。

会社員のうちに動く順番を、一緒に詰めたい人はぜひ覗いてみてください。

2025年から新しい仕組みが始まったけど、本質は変わらない

「2025年から信用情報の仕組みが新しくなったらしい」

そんな話を聞いて、「もう会社員かどうかは関係なくなるのでは?」と思った人もいるかもしれません。

結論から言うと、本質はまったく変わっていません。

2025年4月から、日本にある信用情報を扱う3つの大きな機関(CIC・JICC・KSCのうちCIC)で、新しい信用スコアの仕組みが始まりました。

過去の支払い状況などをもとに、その人の信用度を点数のように見える化する仕組みです。

ただし、ここが大事なところ。

新しいスコアが出ても、「最終的にお金を貸すかどうか」を決めるのは、各銀行・カード会社の自分たちのルールです。

そして、そのルールの中には今でも「会社員かどうか」「勤続年数はどれくらいか」がしっかり残っています。

つまり、新しい仕組みが始まっても、会社員という装備品の価値は今もそのままということ。

「退職する前に信用を換金しておく」という基本戦略は、2026年以降も変わらず通用します。

仕組みが変わるのを待つよりも、今ある装備品を使い切るほうが現実的です。

出典:CIC公式サイト(2026-05-12時点)

退職前7日間チェックリスト:D-7から当日までの動き方

ここからは、退職日が決まってからの具体的な7日間の動き方を紹介します。

「あと1週間で退職」というタイミングでも、やれることはまだあります。

下の表が全体像です。

| タイミング | アクション | 具体内容 |

|---|---|---|

| D-7 | 信用情報を自分で開示する | 日本にある信用情報を扱う3つの大きな機関(CIC・JICC・KSC)で開示請求(自分で記録を取り寄せる手続き) |

| D-5 | 住宅ローン・カード枠の最終確認 | 申込済みの本審査結果・カード発行状況を再確認 |

| D-3 | 賃貸保証会社の契約有効期間チェック | 現在の契約の更新時期・残り期間を確認、必要なら早期更新 |

| D-1 | 在籍確認の対応可能性チェック | 人事・総務に「電話が来たら現職と答えてほしい」と伝える |

| 当日 | 健康保険証の切替スケジュール確認 | 任意継続/国保/扶養の3択どれにするか |

D-7:信用情報を自分で開示する

まず最初にやるのは、自分の信用情報を自分で確認すること。

日本にある信用情報を扱う3つの大きな機関(CIC・JICC・KSC)に、自分の記録を取り寄せる手続きです。

「事故記録が知らないうちについていないか」をここで確認しておきます。

スマホからでも数分で申し込めて、料金は1機関あたり500〜1,000円ほどです。

D-5:住宅ローン・カード枠の最終確認

すでに申し込んでいる住宅ローンの本審査結果、カードの発行状況をもう一度チェックします。

「承認されたつもりで実は条件付きだった」というケースが意外と多いからです。

カードが郵送中なら、退職日までに受け取れるかも確認しておきましょう。

D-3:賃貸保証会社の契約有効期間チェック

今住んでいる賃貸の契約と、家賃の支払いを保証する会社(保証会社)の契約期間を確認します。

更新時期が近いなら、会社員のうちに早めに更新してしまうのがおすすめ。

退職後だと審査がやり直しになり、通らない可能性が出てきます。

D-1:在籍確認の対応可能性チェック

カード会社や保証会社は、申込書に書かれた会社に電話して「この人本当に働いていますか?」と確かめる作業(在籍確認)をします。

退職直前のタイミングだと、この電話に出る人が「もう辞める予定です」と答えてしまうリスクがあります。

人事や総務に「電話が来たら現職と答えてほしい」と一言伝えておきましょう。

当日:健康保険証の切替スケジュール確認

退職日には、健康保険証をどうするかも決めておきます。

選択肢は3つ。

- 今の会社の健康保険を最大2年延長する(任意継続)

- 国民健康保険に切り替える

- 家族の扶養に入る

保険料が大きく変わるので、退職する前に金額を比較しておくと安心です。

主催コミュニティで観察した3つの典型パターン

主催コミュニティ(2,000人超)には、これから退職する人・退職したばかりの人がたくさんいます。

その人たちの動きを観察していると、退職後の結果は大きく3つのパターンに分かれることが見えてきました。

それぞれの実例を紹介します。

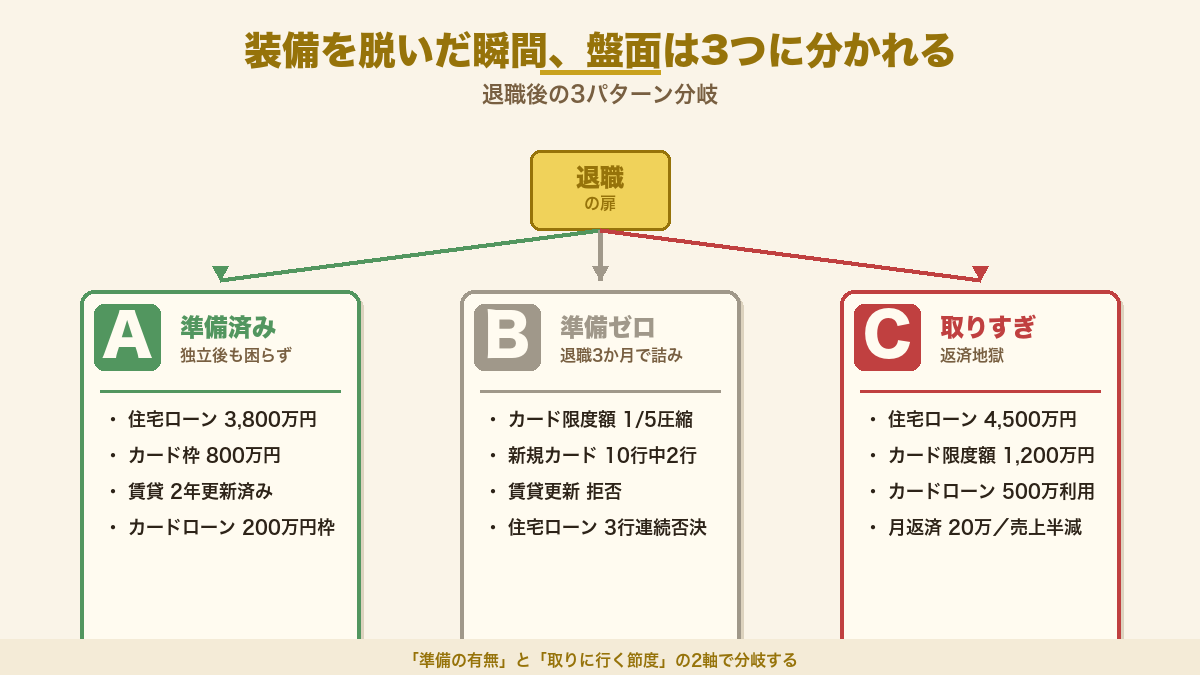

パターンA:5段ロケットを通した「準備済み」

会社員のうちに信用の換金を済ませた支援先の事例です。

結果はこうなりました。

- 住宅ローンを3,800万円で承認

- ゴールドカード3枚で使える上限合計800万円を確保

- 賃貸は2年更新済み(保証会社の審査クリア)

- カードローン200万円枠は契約のみで未使用

退職後にフリーランスとして売上が一時的に落ちても、資金繰りで詰むリスクがほぼゼロになっています。

「いざとなれば使える装備」を揃えてから装備品を脱いだ、教科書的なパターンです。

パターンB:何もせず退職した「準備ゼロ」

会社員時代に何の準備もせず、そのまま退職した支援先の事例です。

結果はこうなりました。

- 既存カードの使える上限が約1/5に圧縮(カード会社が後から枠を勝手に減らすチェックが入った)

- 新規カード申込は10社中2社しか通らない

- 賃貸の更新を拒否され引越し必須に

- 住宅ローンは3行連続で否決

本人は「これがフリーランスの現実か」と話していましたが、実際には会社員のうちに動いていれば全部回避できたことばかりです。

パターンC:取りに行きすぎた「準備過剰」

逆に、会社員の信用を限界まで使い切ろうとした支援先の事例です。

結果はこうなりました。

- 住宅ローンを4,500万円と限度ギリギリで組んだ

- カードの使える上限合計1,200万円まで広げた

- カードローン500万円を実際に使ってしまった

- 退職後に売上が半減し、月の返済が20万円でキャッシュが回らなくなった

装備品を換金できたのに、換金した現金を使い切って借金に変えてしまったパターンです。

「換金=ゴール」ではなく、「換金した現金をどう守るか」までセットで設計する必要があります。

パターンCを避ける感応度分析

パターンCに落ちないために、退職前に必ずやってほしい3ステップのシミュレーションがあります。

- 売上が半分になった場合の月収を計算する(フリーランス初年度は半減を前提に)

- その月収で何ヶ月生活できるか算出する(生活費+借入返済を引いた残額で)

- 6ヶ月未満なら4段目(カードローン)と1段目(住宅ローン)を見直す

「最大いくら借りられるか」ではなく、「最悪のときに耐えられるか」から逆算する。

これだけでパターンCはほぼ避けられます。

よくある質問

Q1. 会社員の信用は本当に退職した瞬間に消えるのか?

「瞬間に消える」わけではありませんが、数ヶ月以内にじわじわ弱くなるのが現実です。

退職後、カード会社が後から枠を勝手に減らすチェックや、賃貸の更新審査などのタイミングで「会社員ではない」という情報が反映されていきます。

準備期間は3〜6ヶ月と考えておくのが安全です。

Q2. 退職予定なのに住宅ローンを組むのは合法か?

申込時点で在籍していれば合法です。

ただし、申込書に「退職予定あり」を聞かれた場合に嘘をつくのはNG(虚偽申告になります)。

聞かれない範囲で正直に書いて、現職のステータスで通すのが基本ルールです。

Q3. 2025年に始まった新しい信用スコアで、会社員と自営業の差はなくなったか?

いいえ、差はまだ残っています。

新しいスコアは過去の支払い状況などをもとに点数化する仕組みですが、銀行やカード会社が最終判断するときの基準には、今でも「勤務形態」が含まれています。

「スコアが高い自営業」より「スコアが普通の会社員」のほうが審査に通りやすい、という構造は変わっていません。

Q4. フリーランスになった瞬間に既存カードの限度額が下がるのは本当か?

瞬間ではありませんが、カード会社が定期的に行う後からの枠チェックのタイミングで下がるケースは多いです。

主催コミュニティでも、退職から3〜6ヶ月後に「使える上限が1/3〜1/5になった」という報告が複数あります。

退職前にゴールドカード以上を確保しておくと、このリスクをかなり減らせます。

Q5. 副業収入は住宅ローン審査に加算できるか?

多くの銀行で「2〜3年分の確定申告書」が必要になります。

副業を始めて1年目の収入は、ほぼ加算されないと思っておきましょう。

住宅ローンを使いたいなら、副業収入の実績を作るより会社員の本業年収だけで通せる金額に絞るほうが現実的です。

Q6. 退職前7日間でやるべきことを優先順位順に教えて。

優先順位はこの順番です。

- 信用情報を自分で開示して、事故記録の有無を確認する

- 申込済みの住宅ローン・カードの結果を再確認する

- 賃貸の更新時期を確認し、必要なら早期更新する

- 人事・総務に在籍確認の電話対応をお願いしておく

- 健康保険の切替先を3択から決める

1日1つこなすペースで十分間に合います。

まとめ:信用は装備品。脱ぐ前に換金する

最後に、この記事のポイントを3つに整理します。

- 銀行やカード会社は、その人の能力ではなく「会社員かどうか」という肩書きにお金を貸している

- 会社員の信用を換金する順番は5段ロケット(住宅ローン → ゴールドカード → 賃貸更新 → カードローン → 在籍確認)

- 退職前7日間チェックリストで、信用情報・住宅ローン・賃貸・在籍確認・健康保険の5点を仕上げる

会社員という装備品は、着ているあいだは当たり前すぎて価値に気づきません。

でも、脱いだ瞬間に「もう取り戻せない武器だった」と気づくケースを、主催コミュニティで何度も観察してきました。

準備をした人と、しなかった人。

その後の数年で、生活の自由度がまったく変わります。

あなたが装備品を脱ぐ前にやる「1つの行動」は何ですか?

住宅ローンの仮審査? ゴールドカードの申込? 賃貸の早期更新?

順番を1つだけ決めて、今週中に動いてみてください。

「会社員の信用を換金する順番」を実際に通した支援先の事例と、退職後に詰んだケースの観察記録を、主催コミュニティ(2,000人超)でアーカイブしています。

同じ盤面に立つ仲間の進捗が見えるので、独走しなくて済むのが最大のメリットです。

Xでは退職前の信用設計の最新事例を投稿中:@Cash_Make_Power

この記事を書いた人

錬金王|ソロモンワールド創始者/資本主義ゲーム『攻略』探求家

これまでに4社創業、2社株式売却、3事業M&A売却。

アフィリエイトで月最高1000万、SNS運用支援15年、コンテンツ販売10年、オンライン講座ビジネス8年、その他D2C事業、システム開発、HP制作・広告・AI導入支援など17事業を収益化。

「副業・ひとり事業が続かない・伸びないのは努力ではなく設計の問題」と結論づけた。

現在は、AIエージェントで仕組み化する「挫折しないストック型収入」の組み立て方を、会社員・フリーランス・主婦・小規模事業者へ発信。

①AIエージェントに任せて、自分が動かなくても回る仕組みを作る

②フロー労働ではなく、ストック型で資産を積む

③一人で頑張らず、続く構造で勝つ