「借金は悪。身軽が正義」。

世の中では、たいていこう言われます。

でも、これを信じて会社を辞めた人から、私は何度も同じ後悔を聞いてきました。

「在職中に、ローンとカードを作っておけばよかった」と。

じつは、会社員でいるあいだだけ手に入る「見えない資産」があります。

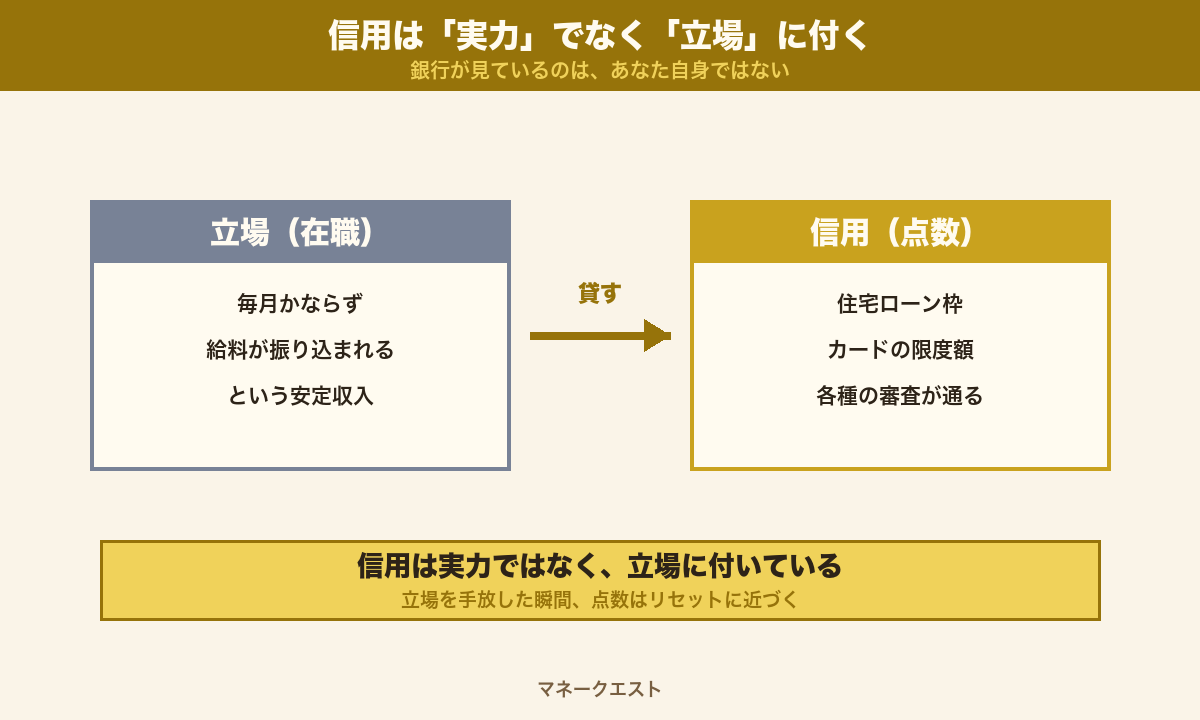

それが、会社員という肩書きが生む「信用」です。

住宅ローンが通る。カードの限度額が伸びる。各種の審査がすんなり通る。

これは全部、あなたの実力ではなく「会社員という看板」に貸されているものです。

そして、この看板は、辞めた瞬間にゼロに近づきます。

私自身、会社の看板を持たないまま事業を始めて、審査の壁に何度もぶつかってきました。

だからこそ、種明かしできます。

今日は、世間が言わない「会社員の信用は、辞める前に使い切れ」という話をします。

先に結論:会社員の「信用」は、住宅ローンやカードの審査が通りやすい在職中だけの資産です。辞めた瞬間、収入が不安定とみなされ、審査は一気に通りにくくなります。

だから独立や副業を本気で考えるなら、必要なローンやカードは在職中に先に確保しておくのが正解。借金が怖いのではなく、「使えるはずだった信用を捨てる」ほうが、よほど怖いのです。

✓ なぜ会社員の「信用」は在職中にしか手に入らないのか

✓ 辞めた瞬間に審査が通らなくなる、貸す側の本当の理由

✓ 独立・副業の前に在職中にやっておく「会社員信用カレンダー」

✓ やりすぎて自滅しないための危険ライン

そもそも「会社員の信用」とは何なのか

まず、言葉の意味をはっきりさせます。

ここで言う「信用」とは、お金を貸す側があなたを見て決める「貸してもいい点数」のことです。

住宅ローン、カードローン、クレジットカードの限度額。

これらは全部、その点数で決まっています。

では、その点数は何で決まるのか?

答えは、あなたの人柄でも、頑張りでもありません。

毎月、決まった日に、決まった額が振り込まれるかどうか。

たったこれだけです。

貸す側からすれば、毎月かならず給料が入る人は「取りはぐれない相手」です。

だから安心して、大きな額を、低い金利で貸せます。

逆に、収入がいくら入るか読めない人には、貸す側は身構えます。

ここに、世間の思い込みとのズレがあります。

多くの人は「自分が真面目に働いてきたから信用がある」と思っています。

でも、貸す側が見ているのは、あなた自身ではありません。

「会社員という、毎月給料が入る立場」を見ているだけです。

つまり、会社員の信用は「借り物の看板」です。

あなたが偉いから貸されているのではなく、安定した給料という立場に貸されている。

この事実を知っているかどうかで、辞めるときの動き方が大きく変わります。

そして、この看板が効くのは、住宅ローンだけではありません。

クレジットカードの限度額、賃貸を借りるときの入居審査、車のローン。

どれも「毎月決まった収入があるか」で判断されます。

だから、会社員という立場は、暮らしのあちこちで見えない優遇を受けているのです。

本人はそれに気づいていないことがほとんどです。

私が主催するコミュニティ(2,000人超)でも、同じ声をよく聞きます。

独立してから初めて「会社員のときは、こんなに信用があったのか」と気づく人が、とても多いのです。

失ってから、その価値に気づく。

これが、会社員の信用のいちばんやっかいなところです。

なぜ会社を辞めた瞬間、信用はゼロに近づくのか

ここからが、世間があまり言わない種明かしです。

会社を辞めて自分で事業を始めると、社会的な信用はかなり弱くなります。

収入が不安定とみなされ、貸す側の点数がガクッと下がるからです。

これは私の意見ではなく、貸す側の世界では当たり前の前提です。

住宅ローンや車のローンは、在職中のほうが圧倒的に通りやすい。

逆に、辞めた直後の独立したての人は、もっとも通りにくい立場になります。

会社を辞めて独立する場合は、退職前にクレジットカードを作っておくこと。個人事業主は社会的信用の面でかなり弱く、独立後はカードや住宅ローンの審査が通りにくくなる。

— ランサーズ「フリーランスでもクレジットカードは作れる?独立前に準備したいこと」(2025年時点)

なぜ、こんなことが起きるのか。

独立すると、収入が読めなくなるからです。

会社員なら毎月かならず給料が入りますが、事業を始めた直後は、来月いくら稼げるか誰にも分かりません。

貸す側は、その「読めなさ」を一番きらいます。

独立すると、過去の実績は見てもらえない

多くの人は、こう考えます。

「自分はこれまで真面目に働いてきたし、貯金もある。だから問題ない」と。

でも、独立直後の審査では、過去の会社員時代の安定はカウントされにくいのが現実です。

とくに住宅ローンでは、辞めて事業を始めると、確定申告書を何年分も求められることがあります。

個人で事業をする人の住宅ローンでは、直近3年分の申告書を出し、その3年すべてが黒字でないと通りにくい、と言われています。

住宅ローンの審査では、借入後も長期間にわたり安定して返済できるかが見られる。勤続年数が短い場合や、転職・独立の直後は、安定性の面で慎重に判断されやすい。

— 三菱UFJ銀行「住宅ローンは転職後でも組める?勤続年数が審査に与える影響」(2025年時点)

言いかえると、独立してから「やっぱりローンを組みたい」と思っても、最低でも数年は門前払いに近い状態が続きます。

その数年は、事業がいちばんお金を必要とする時期です。

いちばんお金が要るときに、いちばん借りられない。

これが、会社員の信用を使い切らずに辞めた人が、後から味わう現実です。

実際にあった「辞めてから気づいた」相談

私のところに、こんな相談がありました。仮にBさんとします。

Bさんは勢いよく会社を辞めて、フリーランスとして独立しました。

1年目から、会社員のころと変わらない収入を稼いでいました。

ところが、いざ家を買おうと住宅ローンを申し込んだら、あっさり落ちたのです。

稼ぎは十分あるのに、です。

理由は「独立して日が浅く、収入が安定していると判断できない」というものでした。

Bさんは、こう言っていました。

「会社員のうちに通しておけば、何の問題もなかったのに」と。

稼ぐ力があっても、立場が変わった瞬間、貸す側はそれを見てくれない。

これが、信用が「立場についている」ことの、生々しい証拠です。

「在職中の信用」はどれくらい強いのか

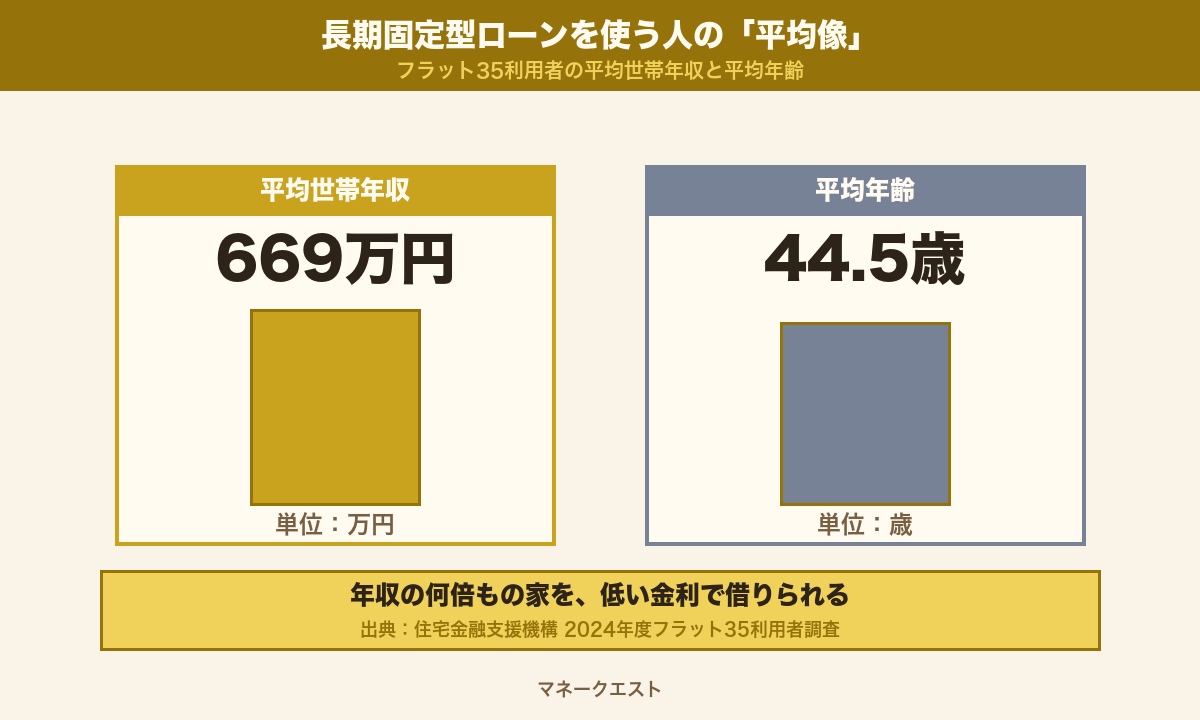

ここで、会社員の信用がどれくらい強い武器なのか、数字で見てみましょう。

住宅金融支援機構という公的な機関が、住宅ローンの利用者を毎年調べています。

2024年度の調査によると、長期固定型の住宅ローンを使った人の平均世帯年収は669万円でした。

平均年齢は44.5歳です。

2024年度の長期固定型住宅ローン利用者の平均世帯年収は669万円、平均年齢は44.5歳。多くが、安定した収入を背景に数千万円規模の借入をしている。

— 住宅金融支援機構「2024年度フラット35利用者調査」(2025年7月公表)

年収669万円の人が、その何倍もの家を、数十年かけて返す前提で借りられる。

これが、会社員の信用の力です。

もし同じ人が、会社を辞めて独立した直後だったら、どうなるか。

同じ年収を狙える事業をしていても、まず通りません。

収入が安定するまで、何年も待たされます。

多くの住宅ローンには「勤続年数」のハードルがある

もうひとつ、知っておくべき数字があります。

多くの銀行の住宅ローンは、申し込みに「勤続1年以上」を求めます。

中には「3年以上」を条件にするところもあります。

多くの金融機関は勤続年数1年以上を目安とし、なかには3年以上を条件とするところもある。勤続年数が短いと、収入の安定性が低く見られやすい。

— 三井住友銀行「住宅ローンは勤続年数が短くても組める?」(2025年時点)

つまり、転職したばかりでも不利になりやすい。

ましてや、辞めて事業を始めたばかりなら、なおさらです。

同じあなたなのに、立場が変わるだけで、借りられる額がまるで違う。

この差こそが、会社員という看板の本当の値段です。

イメージしやすいように、同じ人の「立場による差」を並べてみます。

| 同じ人・同じ年収 | 会社員のまま | 辞めて独立直後 |

|---|---|---|

| 住宅ローン | 通りやすい | 数年は門前払いに近い |

| クレジットカード | 勤続が効いて通りやすい | 通りにくくなる |

| 賃貸の入居審査 | 通りやすい | 保証会社の審査が厳しくなりやすい |

稼ぐ力は同じなのに、右の列に移った瞬間、選べるものが一気に減ります。

だからこそ、左の列にいるうちに、必要なものを取り切っておくのです。

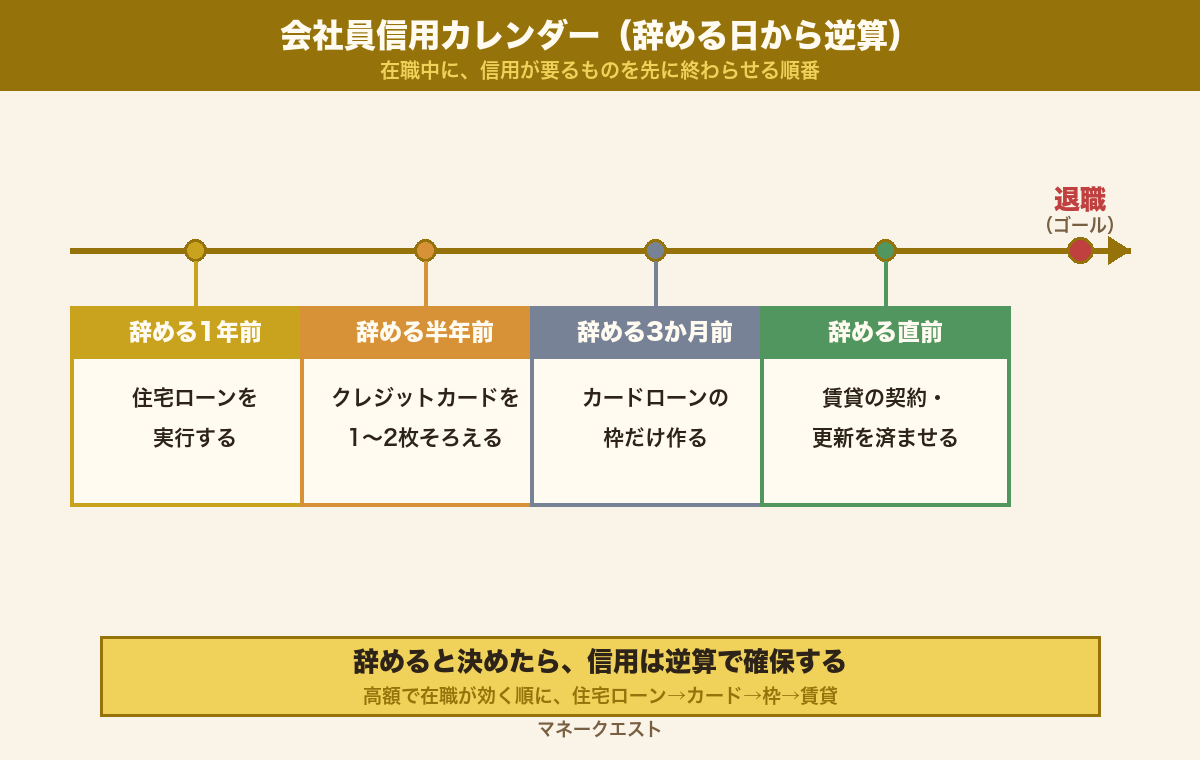

独立・副業の前にやる「会社員信用カレンダー」

では、具体的にいつ、何をすればいいのか。

私が相談を受けるときに必ず渡すのが、辞める日から逆算する「会社員信用カレンダー」です。

名前は大げさですが、やることはシンプルです。

辞めると決めたら、信用が必要なものを「在職中に先に終わらせる順番」で並べるだけです。

| 時期 | やること | 理由 |

|---|---|---|

| 辞める1年前 | 住宅ローンを組むなら、ここで実行する | いちばん高額で、いちばん在職が効く |

| 辞める半年前 | クレジットカードを必要枚数そろえる | 勤続年数が長いほど通りやすい |

| 辞める3か月前 | 必要ならカードローンの枠だけ作る | 使わなくても、枠があると安心 |

| 辞める直前 | 賃貸の契約・更新を済ませる | 入居審査も在職が有利 |

ステップ1:いちばん高額な「住宅ローン」を最優先

もし家を買う予定があるなら、これを最優先にします。

住宅ローンは、もっとも大きな額を、もっとも長く借りるものです。

だからこそ、貸す側は在職をいちばん重く見ます。

注意したいのは、申し込みのあとに辞めてはいけない、という点です。

審査の途中で会社を辞めると、いったん通った仮の審査も、本番でひっくり返ることがあります。

事前審査の通過後に、転職や退職で勤務先・勤続年数・年収が変わると、本審査で通らなくなる可能性が高まる。申し込みから実行までは、状況を変えないことが大切。

— みずほ銀行「フラット35の審査基準」(2025年時点)

だから、家を買うなら「ローンを実行して、引き渡しまで終わってから辞める」。

この順番だけは、絶対に守ってください。

ステップ2:クレジットカードを「在職の看板つき」で作る

次は、クレジットカードです。

カードは、勤続年数が長いほど通りやすくなります。

会社員という肩書きと長い勤続が、審査でプラスに働くからです。

独立してからでは、この看板はもう使えません。

だから、よく使うブランドのカードを、辞める前に1〜2枚そろえておきます。

使う予定がなくても、後から事業用と私用を分けるときに役立ちます。

私自身、会社の看板を持たないまま事業を始めたので、カード1枚を作るのにも苦労しました。

あのとき会社員だったら、ほぼ自動で通っていたはずのカードです。

「在職という看板が、こんなに効くのか」と、失ってから痛感しました。

だから、これから辞める人には、声を大にして言います。

カードは、看板が効くうちに作っておくこと。

ステップ3:使わなくても「カードローンの枠」だけ作る

3つ目は、少しだけ上級者向けです。

事業を始めると、入金と支払いのタイミングがズレて、一時的に現金が足りなくなることがあります。

そんなときの「念のための備え」として、カードローンの枠だけ作っておく手があります。

大事なのは、枠を作るだけで、借りないことです。

使わなければ利息はかかりません。

ただし、ひとつだけ知っておくべき制度があります。

消費者金融などからの借り入れは、法律で「年収の3分の1まで」と決められています。

貸金業者からの借入残高は、原則として年収の3分の1までに制限される(総量規制)。ただし、銀行のローンや住宅ローンは、この規制の対象外。

— 日本貸金業協会「お借入れは年収の3分の1まで(総量規制について)」(2025年時点)

この「年収」も、会社員の安定した給料があるうちのほうが大きく見てもらえます。

つまり、枠を作るなら、やはり在職中です。

まだ「辞める」までは決めていない、という方へ

いきなり独立しなくても、会社員の信用と給料を土台にしながら副業を育てる道があります。その始め方は、会社員の信用を活かす副業の始め方にまとめてあります。

やりすぎは自滅する|信用を「使い切る」の本当の意味

ここで、大事な釘を刺しておきます。

「信用を使い切れ」と言うと、限界まで借りまくる話だと勘違いする人がいます。

それは違います。

むしろ、それをやると自滅します。

毎月の返す額が大きすぎると、独立後の不安定な収入では、たちまち行きづまります。

では「使い切る」とは何か。

辞めたあとに、本当に必要になると分かっているものだけを、在職中に先に確保すること。

これが正しい意味です。

家を買うと決めているなら、住宅ローンは在職中に。

事業用に1枚カードが要るなら、在職中に。

逆に、使う予定のない借金は、1円も作らなくていいのです。

判断の基準は、ひとつだけ。

「辞めたあと、これを取りに行こうとしても手に入らない。だから今のうちに取る」かどうか。

この問いにイエスと言えるものだけを、確保します。

借金そのものより「選べないこと」が怖い

ここで、世間の思い込みにもう一度戻ります。

「借金は悪」という言葉は、半分は正しいです。

返せない借金、使い道のない借金は、たしかに悪です。

でも「借りられる状態を、わざわざ捨てること」は、もっと損なことがあります。

家を買えたはずなのに買えない。事業の運転資金を借りられたはずなのに借りられない。

選べたはずの選択肢が、辞めた瞬間に消える。

本当に怖いのは、借金そのものではなく、この「選べなくなること」です。

会社員の信用を計画的に確保しておくのは、借金を増やすためではありません。

辞めたあとも「選べる自分」でいるための準備です。

信用を確保したあと、次にやること

ここまでで、会社員の信用を在職中に確保する方法は分かりました。

でも、これだけでは半分です。

信用を確保しても、辞めたあとに稼ぐ手段がなければ、ただ準備しただけで終わります。

本当にやるべきは、信用という土台の上に「辞めても入ってくる収入の柱」を建てることです。

順番はこうです。

✓ ① 在職中に、必要な信用(ローン・カード・枠)を確保する

✓ ② 在職中の安定収入を使いながら、副業で収入の柱を育てる

✓ ③ その柱が育ってから、計画的に会社員を卒業する

多くの人は、この順番を逆にして失敗します。

勢いで辞めてから、信用も収入もない状態で、ゼロから始めようとするのです。

それが、いちばん遠回りで、いちばん苦しい道です。

賢いのは、会社員という安定した立場を「踏み台」として使い切ること。

信用を確保し、収入の柱を育て、土台が固まってから飛ぶ。

このやり方なら、辞めたあとの落差を、ぐっと小さくできます。

在職中からどう収入の柱を育てるかは、ひとり事業の始め方|最初の90日でやることでくわしく解説しています。

そして、その先の「副業を本業の収入に育てて卒業する」までの地図は、月3万→月30万→労働卒業の3ステージ設計図にまとめてあります。

会社員でいる時間は、思っているより短い。

その時間に、何を仕込んでおくか。

そこで、辞めたあとのゲームの難易度が決まります。

よくある質問(FAQ)

会社員のうちにローンを作っておくと、本当に審査は通りやすいのですか?

はい、在職中のほうが圧倒的に通りやすいです。

貸す側は「毎月決まった給料が入るか」を重く見ます。会社員はそこが安定しているため、独立後よりも審査に通りやすく、低い金利で借りられる傾向があります。

独立してからでは、住宅ローンは組めないのですか?

組めないわけではありませんが、ハードルが上がります。

事業をする人の場合、直近3年分の確定申告書を求められ、その3年すべてが黒字でないと通りにくいと言われます。最低でも数年は実績を積む必要があります。

住宅ローンの申し込み後に会社を辞めても大丈夫ですか?

いいえ、危険です。

審査の途中で退職や転職をすると、勤務先や年収が変わったとみなされ、いったん通った仮の審査も本番でひっくり返ることがあります。引き渡しが終わるまで辞めないのが鉄則です。

カードローンの枠は、使わなくても作る意味がありますか?

あります。枠を作るだけなら利息はかかりません。

独立後は入金と支払いのタイミングがズレて、一時的に現金が足りなくなることがあります。在職中に枠だけ用意しておくと、いざというときの備えになります。借りなければコストはゼロです。

「信用を使い切る」とは、限界まで借りることですか?

いいえ、まったく違います。

辞めたあとに本当に必要になるものだけを、在職中に確保するという意味です。返せない額を借りれば、自由になるどころか借金に縛られます。使う当てのない借金は1円も作らなくて大丈夫です。

クレジットカードは何枚くらい作っておけばいいですか?

ふだん使う1枚と、街でもネットでも使える1枚の、合計2枚もあれば十分です。

必要なら年会費無料のサブを1枚足す程度で構いません。枚数より「在職という看板が効くうちに作る」ことのほうが大事です。

そもそも辞める予定はないのですが、それでも信用の準備は必要ですか?

すぐに辞めないなら、あわてて借りる必要はありません。

ただ「いつか独立や副業を本格化したい」気持ちがあるなら、話は別です。

その可能性が見えた時点で、住宅ローンなどの大きな審査だけは在職中に済ませておくと、将来の選択肢が広がります。

会社員の信用と副業は、どう組み合わせればいいですか?

会社員の安定収入を土台にしながら、副業で収入の柱を育てるのが王道です。

在職中に信用を確保し、給料を生活費に充てながら副業を伸ばし、その柱が育ってから卒業する。この順番なら、辞めたあとの収入の落差を小さくできます。

この記事を書いた人

錬金王|ソロモンワールド創始者/資本主義ゲーム『攻略』探求家

これまでに4社創業、2社株式売却、3事業M&A売却。

アフィリエイトで月最高1000万、SNS運用支援15年、コンテンツ販売10年、オンライン講座ビジネス8年、その他D2C事業、システム開発、HP制作・広告・AI導入支援など17事業を収益化。

「副業・ひとり事業が続かない・伸びないのは努力ではなく設計の問題」と結論づけた。

現在は、AIエージェントで仕組み化する「挫折しないストック型収入」の組み立て方を、会社員・フリーランス・主婦・小規模事業者へ発信。

①AIエージェントに任せて、自分が動かなくても回る仕組みを作る

②フロー労働ではなく、ストック型で資産を積む

③一人で頑張らず、続く構造で勝つ