「年金って、本当にもらえるの?」

ニュースを見るたびに、そんな不安がチクチク心に刺さりますよね。

でも安心してください。会社員のあなたは、仕事を辞めなくても”自分だけの年金”を作れます。

やることはたった4つのステップです。

この記事では、ビジネス初心者の方でも理解できるように、できるだけやさしい言葉で次のことをまとめました。

この記事でわかること

- いまの年金で、いくらもらえるのか(平均の数字)

- 老後に必要なお金はいくらか(2000万円問題をやさしく)

- 会社員が”自分だけの年金”を作る4つのステップ

- iDeCoと新NISAのどちらから始めるべきか(比較表つき)

- よくある質問 6問への答え

読まないまま時間だけが過ぎると、老後のお金づくりは毎年ちょっとずつ遅れていきます。

でも、今日から1つでも動けば、10年後のあなたは必ずラクになります。

一緒に見ていきましょう。

※ひとりで進めるのが不安な方向けに、遊びながら学べる場所も記事の最後でさらっと紹介します。

結論|会社員が”自分だけの年金”を作る4つのステップ

先に答えを言います。

会社員のあなたがやるべきことは、次の4つです。

- ステップ1:いまの年金を知る(=自分が将来いくらもらえるか確認する)

- ステップ2:老後に必要なお金を計算する(=ゴールの金額を決める)

- ステップ3:iDeCoと新NISAで積み立てる(=毎月コツコツ増やす)

- ステップ4:会社員の強み(給料・信用・社会保険)を活かす

「自分だけの年金」とは、国の年金だけに頼らず、自分で少しずつ積み立てて老後に備えるお金のことです。

別名を「自前年金」や「私的年金」とも呼びます。

難しそうに聞こえますが、やることはシンプルです。

大事なポイント:

会社員のあなたは、何もしなくても「公的年金」という1階部分はもう持っています。

そこに「自分だけの年金」という2階を足すだけで、老後の景色がまるっきり変わります。

では、それぞれのステップを順番にやさしく解説していきます。

そもそも年金はいくらもらえる?数字でざっくり知ろう

「自分年金を作ろう」と言われても、まずはいまの年金がいくらなのかを知らないと判断できませんよね。

ここではシンプルに数字だけお見せします。

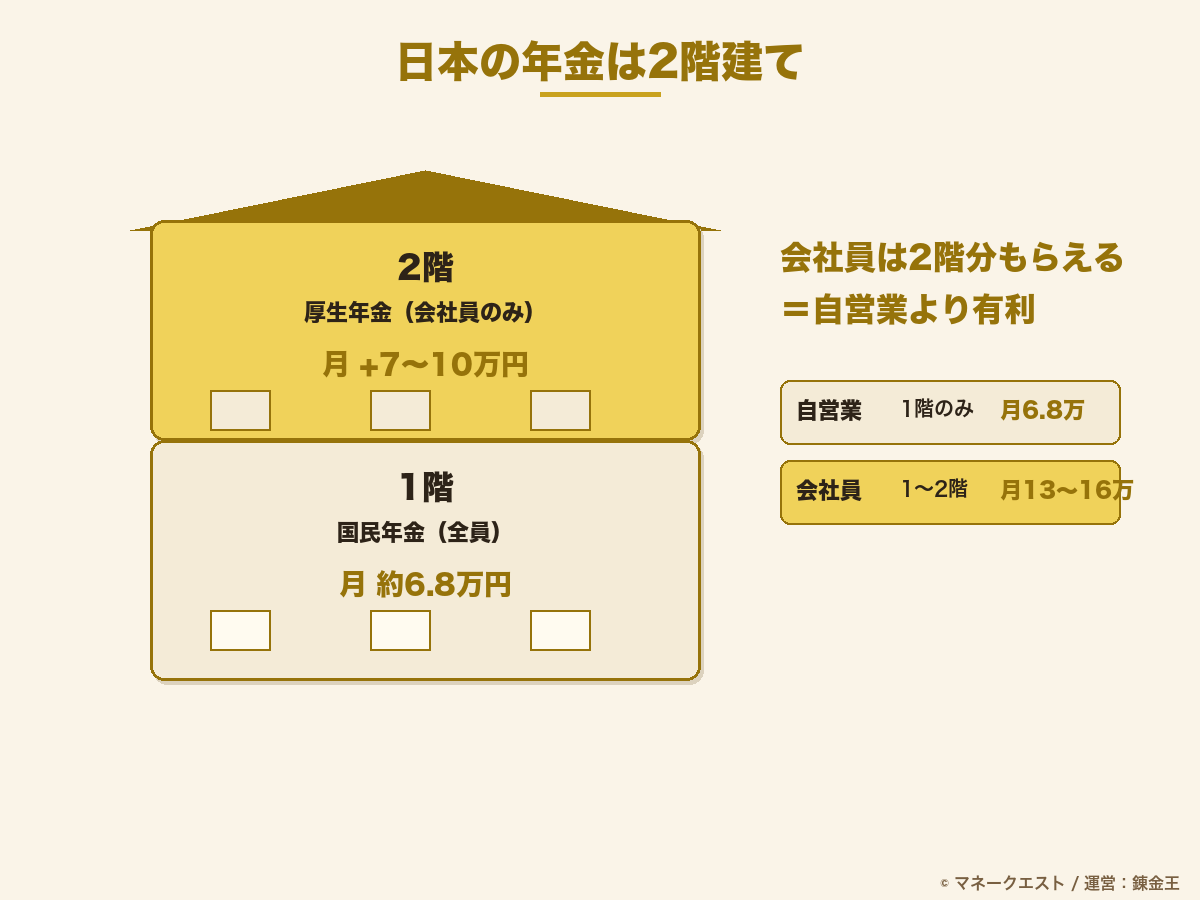

国民年金と厚生年金のちがい

日本の年金は「2階建て」になっています。

- 1階:国民年金(基礎年金)=日本に住む20歳以上60歳未満が全員加入する土台の年金

- 2階:厚生年金=会社員や公務員が、1階にプラスしてもらえる年金

つまり、会社員のあなたは、自営業の人より1階分多く年金をもらえる立場です。

これだけ聞くと「意外と恵まれているかも?」と感じた方もいるかもしれません。

平均でいくらもらえるの?

最新の平均額(月額)は次のとおりです。

| 区分 | 平均の受給額(月額) | 誰がもらう? |

|---|---|---|

| 国民年金(基礎年金) | 約5万8千円 | 自営業・フリーランスなど |

| 厚生年金(基礎年金を含む) | 約14万6千円 | 会社員・公務員 |

つまり会社員の方は、何もしなくても月約14.6万円をもらえる計算です。

ただし、これは現時点の平均です。

将来はどうなるでしょうか?

年金が減るって本当?(所得代替率をやさしく)

「所得代替率」という言葉を聞いたことはありますか? 所得代替率とは、現役時代の収入に対して、年金がどれくらいの割合になるかを示す数字のことです。

たとえば現役時代の手取りが月30万円で、年金が月15万円なら、所得代替率は50%になります。

つまり「現役時代の半分の収入で暮らすことになる」ということですね。

いまの日本の所得代替率は約60%ですが、厚生労働省の試算では、経済の成長がうまくいかないと将来は50%を下回る可能性があると見られています。

最悪のケースだと、2044年度に50%を割り込み、2052年度には年金の積立金(=貯金にあたる部分)が底をつくおそれもあると言われています。

出典:厚生労働省|年金制度のページ

つまり「もらえなくなる」ほどではありませんが、いまより少し減る可能性は十分あるということです。

不安をあおりたいわけではなく、これが事実だから知っておきましょう、というだけの話です。

なぜ年金は減っていくの?(仕組みをやさしく)

日本の年金は「賦課方式(ふかほうしき)」という仕組みで動いています。

これは簡単に言うと、“いま働いている現役世代が払ったお金を、そのままいまの高齢者に渡している”というシステムです。

つまり、あなたが払っている年金は、将来のあなたのために貯金されているのではなく、いまのおじいちゃん・おばあちゃんに渡っています。

あなたが高齢者になったときは、そのときの若い世代が払ったお金からもらう形になります。

ここで問題になるのが少子高齢化です。

払う人(現役世代)が減って、もらう人(高齢者)が増えているので、どうしても1人あたりのもらえる額は少しずつ減っていく、というのが仕組み上の話です。

これは誰かが悪いわけではなく、人口バランスが変わった結果です。

国も「マクロ経済スライド」という仕組みで少しずつ支給額を調整していますが、それでも将来は今より1〜2割減くらいになる可能性が高い、と考えておくのが現実的です。

老後に必要なお金はいくら?(老後2000万円問題をやさしく)

次に、老後に必要なお金の話です。

数年前に「老後2000万円問題」というニュースが話題になりましたよね。

あれはざっくり言うと、こういう計算です。

夫婦2人の場合(モデルケース)

- 毎月の生活費:約26万円

- 毎月の年金収入:約22万円(夫婦合算・会社員+専業主婦モデル)

- 毎月の不足額:約4万円

- 65歳から95歳までの30年間で不足する総額:4万円 × 12か月 × 30年 = 約1,440万円

さらに医療費や介護費、家のリフォーム代などを足すと、2,000万円くらい自分で用意しておくと安心、という話になります。

独身の場合はどう?

独身の会社員の場合も、生活費のダウンサイジング(=生活レベルを下げること)はできますが、それでも1,500〜2,000万円程度は準備しておきたいところです。

独身の人は、家族に頼れない分、医療や介護のときに使うお金を自分で確保する必要があります。

その代わり、支出がコンパクトなので、準備さえすれば十分ゆとりある老後を送れます。

いつから・いくらずつ貯めればいい?(目安の早見表)

「2,000万円」と聞くと気が遠くなりますが、毎月の積立額に変えると意外と現実的です。

たとえば年利3%で運用できたとすると、次のような計算になります。

| 始める年齢 | 積立期間 | 毎月の積立額の目安 |

|---|---|---|

| 25歳 | 40年 | 約2.2万円/月 |

| 35歳 | 30年 | 約3.4万円/月 |

| 45歳 | 20年 | 約6.1万円/月 |

| 55歳 | 10年 | 約14.3万円/月 |

この表を見ると、始めるのが早ければ早いほどラクなのが一目でわかりますよね。

25歳で始めれば月2万円ちょっとで済みますが、55歳から始めると月14万円という大きな額が必要になります。

「え、そんなに?」と思った方、安心してください。

ここから話す4つのステップを30〜40年かけてコツコツやれば、十分届きます。

次の章からが本題です。

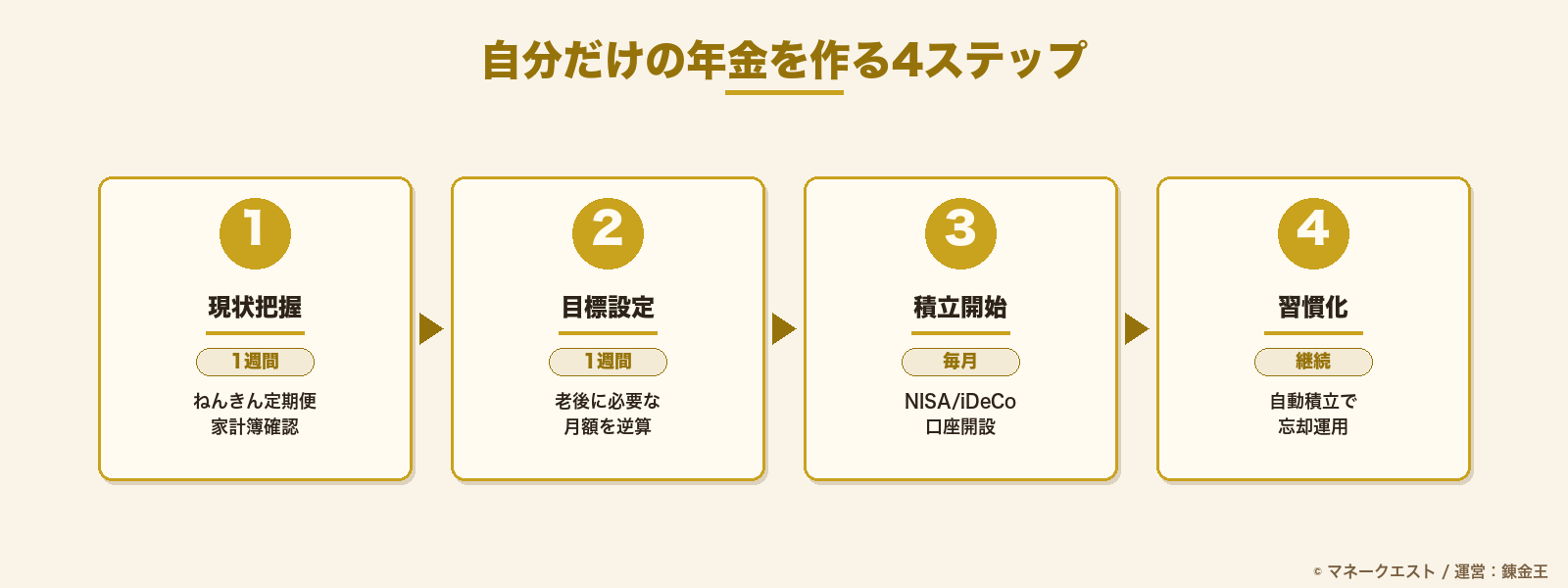

自分だけの年金を作る4つのステップ(本論)

ここからが一番大事なパートです。

やることはシンプルに4つだけ。

一気にやらず、今週は1つだけ、来週はもう1つ、というペースでOKです。

ステップ1|いまの年金を知る

結論:まずは「ねんきんネット」で、自分が将来もらえる年金額を確認しましょう。

敵を知らずに戦っても勝てません。

自分年金づくりも同じで、今の見込み額を知らないとスタートが切れません。

- 毎年誕生日月に届く「ねんきん定期便」を見る(ハガキ・封書)

- ねんきんネット(日本年金機構)に登録して、スマホで確認する

ここで出てきた「将来もらえる金額」が、あなたの1階部分です。

ステップ2|老後に必要なお金を計算する

結論:ゴール金額を「ざっくりでいいから」決めましょう。

計算式はとてもシンプルです。

必要額 =(毎月の生活費 − 毎月の年金)× 12か月 × 老後の年数

例:毎月の生活費20万円、年金15万円、老後25年なら

(20 − 15)× 12 × 25 = 1,500万円

細かい数字は後で調整すればOKです。

とにかく「ざっくりしたゴール」を紙に書いてみてください。

これだけで不安の半分は消えます。

ステップ3|iDeCoと新NISAで積み立てる

結論:iDeCoと新NISAという2つの”お得な箱”に、毎月お金を入れていくだけです。

この2つは、どちらも「将来のためにコツコツ貯めながら、税金のメリットがもらえる仕組み」です。

簡単に言うとこうなります。

- iDeCo(イデコ)=自分で作る年金の定番。毎月のかけ金が税金の計算から引かれて、払う税金が減る。ただし60歳までお金を引き出せない。

- 新NISA=投資でもうかったお金に税金がかからない仕組み。いつでも引き出せる柔軟さが魅力。

詳しい比較は、次の章の表を見てください。どちらか一方ではなく、両方を少しずつ使うのが会社員の王道です。

ちなみに金融庁もNISA制度を公式に案内しています。

出典:金融庁|新しいNISA

ステップ4|会社員の強み(給料・信用・社会保険)を活かす

結論:会社員であること自体が、老後資金づくりでは大きな武器です。

会社員のあなたは、自営業の方にはない強みを3つ持っています。

- 毎月安定した給料=積立を止めずに続けやすい

- 社会的な信用=住宅ローンや投資ローンが通りやすい

- 厚生年金+健康保険+雇用保険=いざという時のセーフティネットが強い

この3つを使って、次のようなことが考えられます。

- 住宅ローンを組んで、将来「住むだけ」の家を確保する(老後の住居費は大きいので、持ち家があると一気に安心できます)

- 会社の福利厚生をフル活用する(企業型DC・財形貯蓄・持株会など。気づいていないだけで、意外と使える制度があります)

- 副業で月1〜5万円を作り、その全額をiDeCoや新NISAにまわす(本業の手取りを減らさずに積立額を増やせます)

「副業は怖い」と思うかもしれません。

でも、いきなり大きく稼ごうとしなければ、会社にバレにくい副業はたくさんあります。ポイントは”小さく、長く”です。

会社員におすすめの”小さく始められる”副業3つ

- スキマ時間ポイ活:通勤時間に月3,000〜1万円。まずは”お金が入ってくる感覚”を味わうところから。

- 不用品販売(メルカリなど):家の中のモノをお金に換える。初月で3〜5万円稼ぐ人も普通にいます。

- ブログ・SNS発信:本業の知識を発信するタイプなら、3〜6か月で月1〜3万円が狙えます。

副業で稼いだお金をそのままiDeCoや新NISAに入れるだけで、”消えていたお金”が”老後の自分に届くお金”に変わります。

これが会社員の一番おいしいワザです。

iDeCoと新NISA、どっちから始める?(比較表)

ここは一番つまずきやすいポイントです。

結論から言います。

結論:

・20〜30代 → 新NISAを優先(自由に引き出せる=使い勝手がいい)

・40〜50代 → iDeCoを優先(所得控除=払う税金が減る効果が大きい)

ひと目でわかる比較表

| 項目 | iDeCo | 新NISA |

|---|---|---|

| 税金のおトク | かけ金が全額、税金の計算から引かれる(所得控除) | もうかった利益に税金がかからない |

| 引き出し | 60歳まで引き出せない | いつでも引き出せる |

| かけ金の上限 | 会社員:月2.3万円(2026年改正後は月6.2万円へ拡大予定) | 年間360万円/生涯1,800万円 |

| こんな人に向く | 年収が高めで、老後資金に集中したい人 | ライフイベント(結婚・教育費)にも備えたい人 |

| 始めやすさ | 書類のやりとりあり(少し手間) | ネット証券で最短即日 |

2026年のiDeCo改正で何が変わる?

2026年以降、会社員のiDeCoのかけ金上限は月2.3万円から月6.2万円に引き上げられる予定です。

これは簡単に言うと「節税できる金額が3倍近くなる」ということです。

たとえば年収500万円の会社員が月6.2万円をかけ続けると、年間で約22万円、30年で約670万円の税金がおトクになる試算です。

この改正は、国が「もう自分で年金作ってね」と言っているようなものなので、素直に活用しましょう。

個人年金保険は使った方がいい?

結論:iDeCoと新NISAを上限まで使ってから、余力があれば検討でOKです。

個人年金保険は手数料が高めで、iDeCoに比べると節税効果も小さめです。

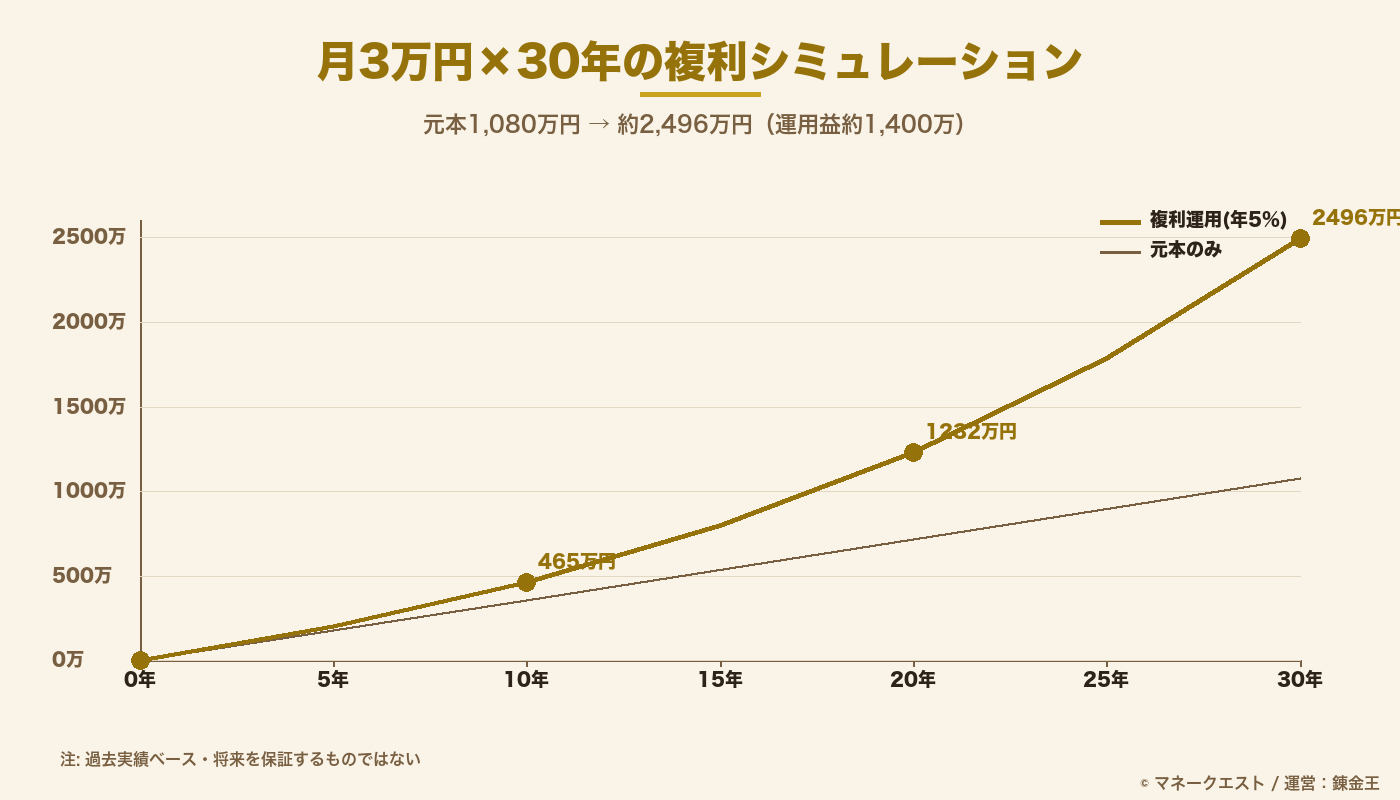

月3万円で30年積み立てたら、いくらになる?(シミュレーション)

「本当にそんなに増えるの?」と半信半疑の方のために、具体的な数字を見てみましょう。

毎月3万円を年利3%で30年間積み立てた場合のシミュレーションです。

| 項目 | 金額 |

|---|---|

| 毎月の積立額 | 3万円 |

| 積立期間 | 30年 |

| 自分が払った合計額 | 1,080万円 |

| 30年後の金額(年利3%) | 約1,748万円 |

| 運用で増えた金額 | 約668万円 |

払った金額は1,080万円ですが、30年後には約1,748万円になっている計算です。

運用の力で約668万円(=62%分)も増えるのが、”複利”のちからです。

複利(ふくり)とは、増えたお金にも利息がついていく仕組みのことです。

雪だるまをイメージしてください。

最初は小さくても、転がしているうちに雪が雪を呼んで、どんどん大きくなっていきますよね。

あれと同じです。

一人だと続きにくいあなたへ

ここまで読んで、「やることは分かった。

でも、自分ひとりで続けられる気がしない…」と感じた方もいるかもしれません。

じつは、老後のお金づくりが途中で止まってしまう人の多くは、やり方を知らないからではなく、“続ける仕組み”がなかったからなんです。

仲間と情報交換しながら進めたい方は、”ソロモンワールド“というRPG型のコミュニティを覗いてみるのも一つの手です。

遊びながら学べる場所として作られているので、重苦しい勉強会とは雰囲気がちがいます。

気になる方は記事の最後でもう一度紹介します。

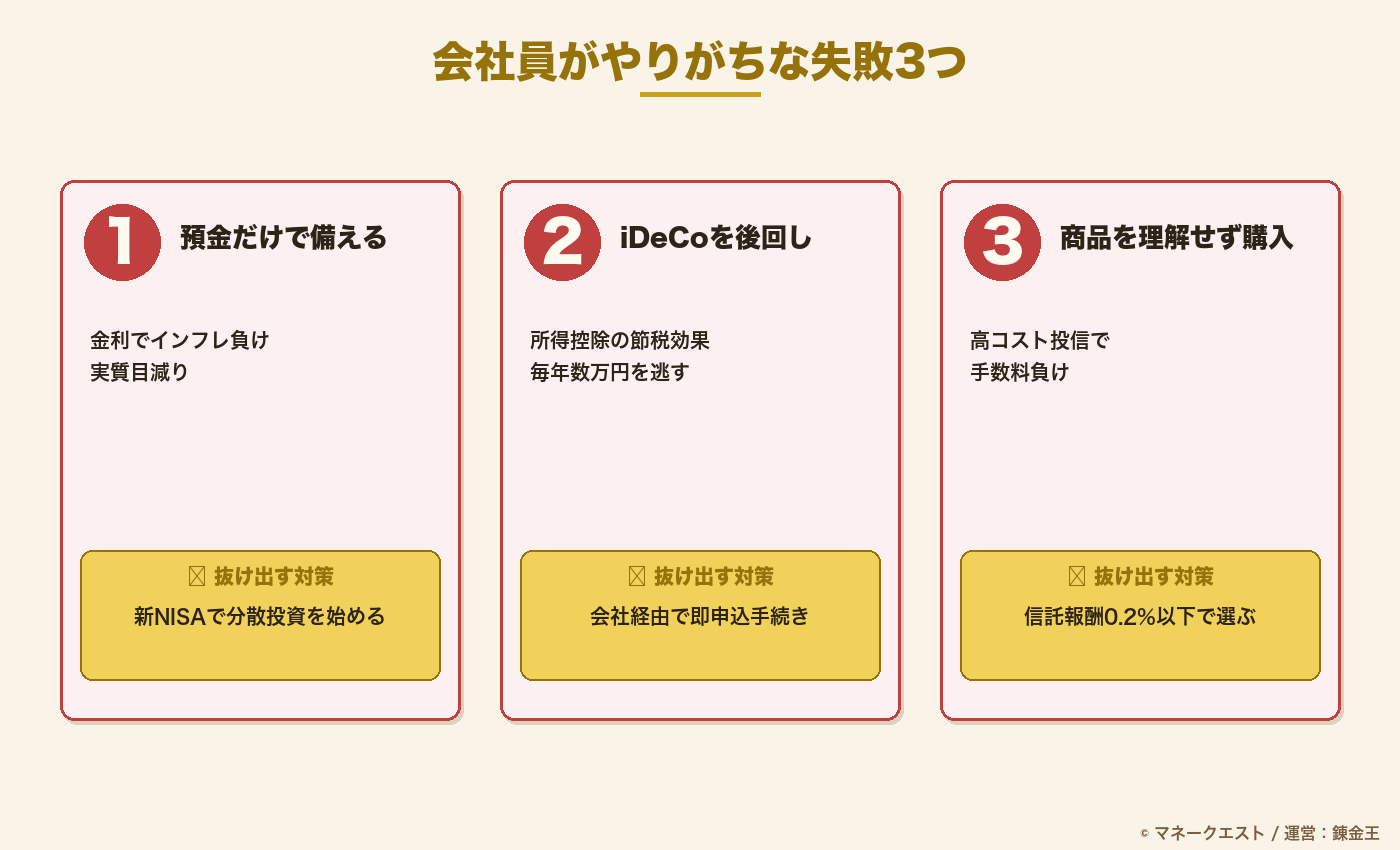

会社員がやりがちな失敗 3つ(ここだけは避けて!)

最後に、老後資金づくりで会社員がよくやってしまう失敗を3つ紹介します。

ここだけは避けてください。

失敗①:銀行の定期預金だけで貯める

「投資は怖いから銀行預金で」という気持ち、とてもわかります。

でも、いまの日本は物価がじわじわ上がっている(インフレ)状態です。

銀行預金の利息は年0.002%程度ですが、物価は年2%前後で上がっています。

つまり、預金だけだと”お金の価値”が毎年減っていくということです。

30年後には、1,000万円の価値が実質500万円くらいになる計算もあります。

預金を”ゼロ”にする必要はありませんが、半分くらいは運用に回すのが、今の時代の正しい選択です。

失敗②:一気に大きな金額を入れる

「やるなら本気で!」と、いきなり貯金の半分を投資にまわす人がいます。

これは危険です。

なぜなら、投資は短期で見ると値下がりすることが普通にあるからです。

一気に入れたタイミングで値下がりすると、精神的にきつくなって途中でやめてしまう人が多いんです。

正しいやり方は“毎月ちょっとずつ”です。

これを「ドルコスト平均法」と呼びます。ドルコスト平均法とは、毎月同じ金額を投資し続ける方法のことで、高いときは少なめに、安いときは多めに買えるので、平均の買値を下げられる効果があります。

失敗③:流行りの投資に飛びつく

「AI関連株が熱い」「暗号資産(仮想通貨)で億り人」みたいな話を聞くと、つい心が動きますよね。

でも、老後資金づくりには向きません。

老後資金のベースは、全世界の株や債券に広く分散した「インデックスファンド」という商品で十分です。

派手さはないですが、長期で安定したリターンが期待できる、王道中の王道です。

流行りものは、余裕資金で楽しむ程度にしましょう。

よくある質問(FAQ 6問)

Q1:いつから始めるべき?

A:今日です。

積み立ては「時間」が最大の味方なので、1日でも早い方が複利のちからが大きくなります。

完璧に勉強してから始める必要はありません。

Q2:いくらから始められる?

A:月1,000円からでも大丈夫です。

ネット証券なら100円から積み立てできるサービスもあります。

まずは「少額でいいから始める」のが一番大事です。

Q3:途中でやめられる?

A:新NISAはいつでも売れます。

iDeCoは原則60歳まで引き出せませんが、かけ金を途中で止めたり減らしたりすることはできます。

Q4:損するリスクはない?

A:短期では値下がりもあります。

ただし、世界中の株や債券に広く分散して20〜30年積み立てると、歴史的には安定したリターンが出ているというデータがあります。

出典:金融庁

Q5:会社に副業扱いされない?

A:iDeCoと新NISAはどちらも副業ではなく「資産運用」なのでセーフです。

就業規則でも問題ありません。

安心してください。

Q6:個人年金保険はどう?

A:iDeCoと新NISAを上限まで使ってから検討で十分です。

節税効果と手数料を比べると、まずはiDeCo・新NISAが優先になります。

Q7:転職・退職するときの注意は?

A:iDeCoは転職先でも継続できますが、手続きが必要です。

企業型DCに加入していた方は「移換(いかん)」という手続きをしないと、自動的に現金化されて税金で引かれてしまうケースがあります。

退職するときは、6か月以内に必ず手続きをしましょう。

新NISAは証券会社を変えない限り、そのまま続けられます。

Q8:株価が大暴落したらどうすればいい?

A:基本は”何もしないで持ち続ける”が正解です。

過去のデータを見ると、リーマンショックやコロナショックなどの大暴落があっても、世界の株価は数年で元に戻り、さらに成長しています。むしろ暴落のタイミングは”安く買える大バーゲン”とも言えます。

積立を止めずに続けた人ほど、老後のお金が大きくなっているというデータもあります。

まとめ|不安を”行動”に変える4ステップ

最後にもう一度おさらいします。

会社員のあなたが”自分だけの年金”を作るためにやることは、たった4つです。

- いまの年金を知る(ねんきんネットで確認)

- 老後に必要なお金を計算する(ざっくりで十分)

- iDeCoと新NISAで積み立てる(20〜30代はNISA優先、40〜50代はiDeCo優先)

- 会社員の強みを活かす(給料・信用・社会保険・副業)

大事なのは、完璧を目指さないことです。

月1,000円でもいいので、今日のうちにスマホで証券口座を開くだけで、あなたの老後は少し明るくなります。

不安は、知らないから起きる。

知って動けば、不安は減る。

今日の1歩が、10年後のあなたを助けます。

一人で続けるのが不安な方へ(さらっと紹介)

老後のお金づくりは、知識よりも「続けられるかどうか」のほうが100倍大事です。

でも、一人だとどうしても途中で止まってしまうもの。

そんな方のために、「ソロモンワールド」という、RPGみたいに遊びながらお金や副業のことを学べるコミュニティがあります。

仲間の進捗を見たり、自分のレベルが上がっていく感覚を味わえる場所です。

気になった方は、ちょっと覗いてみてください。

重たい勉強会ではなく、ゲーム感覚で続けられる雰囲気なので、気軽にどうぞ。

それでは、今日の夜にでも「ねんきんネット」を見るところから始めてみてくださいね。

応援しています。

今日からの3分アクションプラン

最後に、この記事を読み終わった”いま”できる具体的な3分アクションを置いておきます。

- (1分)スマホで「ねんきんネット」と検索して、登録ページを開く

- (1分)自分の将来もらえる年金額をメモする

- (1分)iDeCoか新NISAの証券口座を1つ、資料請求だけしてみる

この3分で、あなたの老後は確実に変わります。「やる気が出たら始めよう」は、永遠にやってきません。

いまこの瞬間の行動だけが、未来を変えてくれます。

自分だけの年金を作る道のりは、長いようで、続けていればあっという間です。

焦らず、でも止まらず、一歩ずつ進んでいきましょう。

この記事を書いた人

錬金王|ソロモンワールド創始者/資本主義ゲーム『攻略』探求家

これまでに4社創業、2社株式売却、3事業M&A売却。

アフィリエイトで月最高1000万、SNS運用支援15年、コンテンツ販売10年、オンライン講座ビジネス8年、その他D2C事業、システム開発、HP制作・広告・AI導入支援など17事業を収益化。

「副業・ひとり事業が続かない・伸びないのは努力ではなく設計の問題」と結論づけた。

現在は、AIエージェントで仕組み化する「挫折しないストック型収入」の組み立て方を、会社員・フリーランス・主婦・小規模事業者へ発信。

①AIエージェントに任せて、自分が動かなくても回る仕組みを作る

②フロー労働ではなく、ストック型で資産を積む

③一人で頑張らず、続く構造で勝つ