「副業を始めたいのに元手がない」——その原因は、稼ぎが少ないことよりも固定費を削れていないことにあります。

毎月の通信費・保険・サブスクを見直すだけで、副業の種銭は驚くほど早く貯まります。

結論から言うと、固定費を月3万円削れば、種銭5万円は28日で作れます。

バイトを増やす必要も、元手を借金する必要もありません。

本記事では、家計のどこをどう削れば元手が生まれるのかを、順番まで踏み込んで全部書きます。

先に結論

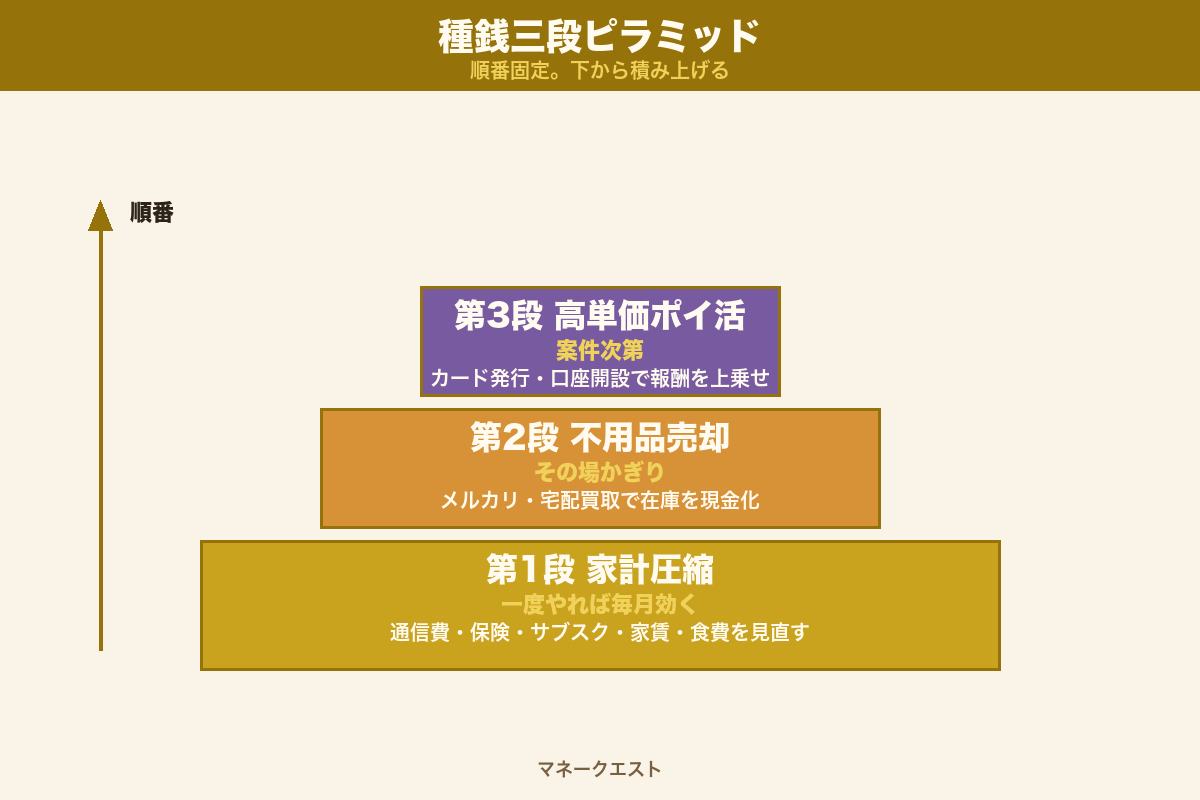

ゼロから種銭5万円を作る最短ルートは「家計圧縮で1〜2万+不用品売却で2万+高単価ポイ活で1〜2万」の種銭三段ピラミッドです。

順番は固定。

家計圧縮を最初にやる理由は、これだけが唯一ストック効果(毎月利き続ける)を持つ手段だから。

28日以内に現金化される圧縮分(即時停止サブスク・MNP翌月反映の通信費)に加え、翌月以降も毎月2万円浮き続ける財布が手に入ります。

この記事でわかること

- なぜ家計圧縮 → 不用品 → ポイ活の順番でないと種銭が貯まらないのか

- 通信費・保険・サブスク・電気ガス・家賃・食費を1日30分で削る具体手順

- 不用品を最短7日で2万円に換える出品の優先順位

- 労働ゼロで月1万円を上乗せする高単価ポイ活案件と、避けるべき地雷

- Day1〜Day28で何をやるかの実行スケジュール

筆者は、月30〜50件の相談DMと、主催コミュニティ(2,000人超)の生の声に触れてきました。

そこから、種銭づくりでつまずく会社員に共通する1つのパターンを見つけました。

それが——順番を間違えているということです。

副業の元手が貯まらない人の9割は、ポイ活や不用品売却から始めて、家計圧縮を後回しにしています。

それは「穴の空いたバケツに水を注ぐ」のと同じです。

種銭づくりは、まずバケツの穴をふさぐところから始めます。

本記事を読み終える頃には、あなたの手元には「28日後に5万円の現金 + 翌月以降も毎月2万円浮き続ける財布」が出来上がっているはずです。

ステップを1つずつ追ってください。

なぜ「種銭5万円」が副業の最低ラインなのか

そもそもなぜ5万円なのか。

3万円でも10万円でもなく5万円という数字には、副業の現場で観測してきた理由があります。

5万円未満では「やめにくさ」が働かない

人間は「失う痛み」がなければ動きません。

種銭ゼロで副業を始めた人の典型的な失敗は、3日触って気分が乗らず、損した感覚もないまま放置することです。

一方、5万円を投下した瞬間、人は「5万円を回収するまでやめられない」という気持ちのブレーキを自分にかけます。

お金を払うともったいなくて続けたくなる心理を、副業の継続力にうまく使うわけです。

主催コミュニティの参加者を観察してきた限り、種銭3万円以下と5万円以上では、6か月後の継続率が体感で2倍以上違います。

5万円あれば、ほとんどの小さな副業の初期費用をまかなえる

2026年現在、副業の初期費用のおおよその目安は以下の通りです。

| 副業ジャンル | 必要な種銭 | 主な内訳 |

|---|---|---|

| ブログ・サイト運営 | 2〜3万円 | サーバー1年契約+ドメイン+テーマ |

| Kindle出版 | 1〜2万円 | 表紙デザイン外注+校正 |

| 物販(メルカリ仕入れ) | 3〜5万円 | 仕入れ資金 |

| SNS発信 | 1〜2万円 | 画像生成AI・スケジューラー |

| スキル販売(ココナラ等) | 5,000〜1万円 | 参考書・ツールサブスク |

つまり5万円は「ほぼ全ジャンルの副業を試せる最低ライン」です。

種銭2万円だと選択肢が物販(仕入れて売る副業)やKindleに偏り、自分に向く副業を見つける前に資金が尽きます。

5万円は「失っても生活が崩れない」ライン

家計の手取り20〜35万円帯の会社員にとって、5万円は痛いけれど致命傷ではない金額です。

10万円を超えると配偶者や家族の許可が必要になり、判断が重くなります。

5万円は「自分の判断だけで動かせる最大の金額」に近い数字です。

種銭三段ピラミッドの全体像と、順番が固定である理由

種銭5万円を作る手段は世の中に山ほどありますが、再現性が高く・短期で結果が出るものは結局以下の3つに収束します。

本記事ではこの3層構造を「種銭三段ピラミッド」と呼びます。

重要なのは順番です。

| 段 | 手段 | 性質 | 28日後の状態 | 必要稼働 |

|---|---|---|---|---|

| 第1段 | 家計圧縮 | 一度やれば毎月効くタイプ | 毎月2万円浮き続ける | 仕込み3日/以後ゼロ |

| 第2段 | 不用品売却 | その場かぎりタイプ(在庫が尽きる) | 在庫ゼロ/現金2万 | 出品10分×7日 |

| 第3段 | 高単価ポイ活 | 案件次第タイプ | 案件報酬1〜2万 | 申込30分×数件 |

逆順でやると「穴の空いたバケツに水を注ぐ」状態になる

多くの初心者はポイ活や不用品から入ります。

これは現金がすぐ手に入って気持ちいいからです。

でもそこで稼いだ1〜2万円は、家計の漏れに吸い込まれて消えます。

1か月後、手元には何も残っていません。

家計圧縮を最初にやれば、毎月2万円の漏れが止まります。

仮にその後不用品・ポイ活に進まなくても、6か月で12万円、1年で24万円が自動的に貯まります。

一度やれば毎月効く手段を、いちばん先に置くのが基本です。

家計圧縮で口座・カードを整理してからポイ活に進む理由

高単価ポイ活の中身は「クレジットカード発行」「証券口座開設」「銀行口座開設」が中心です。

家計圧縮で使っていないサブスクやカードを整理しておかないと、ポイ活で新しく発行したカードが何枚目かわからなくなります。

使っていないカードが10枚以上ある状態で新しい申込を続けると、審査でマイナス判定になる可能性が高まります。

順番を逆にすると、申し込みの戦略が組めません。

続きの戦略について:種銭ができたあとに何に投下するかは、記事末尾の関連リンク「月3万→月30万→労働卒業の3ステージ設計図」「労働ゼロで月10万を回すストック型副業5パターン」で詳しく解説しています。

あわせてお読みください。

【第1段】家計圧縮:固定費を月3万円削る手順

ここからが本記事の主役です。

家計圧縮は「我慢」ではなく「契約の見直し」です。

気合いに頼らず、契約書を書き換えるだけで毎月2万〜7万円が浮きます。

1つずつ順番にやっていきましょう。

参考までに、総務省「家計調査」によると、二人以上世帯の月平均消費支出は約29万円で、そのうち固定費(住居費・水道光熱費・通信費・保険料 等)は10万円前後を占めています。

この10万円の中に削れる契約が必ず潜んでいます。

4-1. 通信費:格安SIM切替で月5,000〜8,000円

家計圧縮で最初に手を付けるべきは通信費です。

理由は削れる金額が大きく、リスクが少なく、契約しばりも短いから。

大手3社(ドコモ/au/ソフトバンク)の標準プランは、データ無制限で月7,000〜10,000円が相場。

これを格安系に切り替えるだけで、生活の質を1ミリも下げずに月5,000〜8,000円が浮きます。

なお、MM総研の通信動向調査でも、大手キャリアと格安SIMの月額差は平均で4,000〜6,000円という結果が出ています。

切替先の比較(2026年5月時点・主要プラン):

| 回線 | 月額目安 | データ容量 | 向いている人 |

|---|---|---|---|

| 楽天モバイル | 1,078〜3,278円 | 使った分だけ | 月によってデータ量が変動する人 |

| LINEMO | 990〜2,970円 | 3GB/20GB | LINE多用+ソフトバンク回線品質を維持したい人 |

| povo | 0円〜(トッピング制) | 必要時購入 | Wi-Fi中心で外でほぼ使わない人 |

| mineo | 1,298〜2,178円 | 1〜20GB | 深夜のデータ使い放題が欲しい人 |

切替の手順(半日で終わります):

- 今のスマホ会社でMNP予約番号を取る(オンラインで5分・無料)。MNP予約番号とは、電話番号を引き継ぐための番号のこと。ドコモなら「My docomo」、auなら「My au」、ソフトバンクなら「My SoftBank」アプリから「MNP予約番号発行」を選びます。

- 新しいスマホ会社のサイトで申込(10分)。MNP予約番号と本人確認書類(運転免許証またはマイナンバーカード)の写真を送ります。

- SIMカードが届くのを待つ(2〜3日)。eSIM(カード不要のSIM)対応の端末ならその場で開通もできます。

- 開通手続き(5分)。新しいSIMを差して、説明書に従って通信先の設定(APN設定)をするだけ。

切替時に気をつける3つの落とし穴:

- キャリアメール(@docomo.ne.jp 等)の扱い:銀行・証券・行政手続きで使っているメアドだと連絡が届かなくなるので、Gmailにあらかじめ移行。各社「メールアドレス持ち運び」サービス(月330円ほど)もありますが、無料のGmailで代用できるので原則使わないのが正解。

- 家族割を抜けるタイミング:自分が抜けると家族全員の月額が上がる場合あり。家族にも同時切替を提案するか、抜ける時期を家族で話し合っておきましょう。

- キャリア決済の継続:スマホ料金と一緒に払っていたApp Store課金や音楽サブスクが止まります。クレジットカード払いに先に切り替えておきます。

失敗事例:主催コミュニティの30代男性Aさんは、何となく面倒で大手3社を5年継続。

月9,200円×60か月 = 55万2,000円を支払い済みでした。

格安SIMに切り替えた瞬間、年9万円の節約が確定。

「もっと早くやればよかった」と一言。

4-2. 保険:医療保険・生命保険の見直しで月3,000〜10,000円

家計圧縮で次に大きいのが保険です。

日本人の家計支出で、住居費・食費に次いで第3位の固定費が保険料です。

公益財団法人 生命保険文化センターの「生活保障に関する調査」によると、日本人の生命保険加入率は約8割、年間払込保険料の平均は世帯あたり約37万円。

月3万円以上を保険料に払っている計算です。

ここから無駄を削れば、種銭の大半が出ます。

判断の前に知っておくこと:日本の公的保険でカバーされる範囲

日本の健康保険制度では、医療費の自己負担は3割。

さらに高額療養費制度(医療費が高くなりすぎると国が一部負担してくれる仕組み)があります。

月の自己負担の上限は、標準的な所得の人で約8〜9万円です。

出典:厚生労働省 高額療養費制度。

つまり、入院しても自己負担は月10万円弱で止まります。

これを知らずに「もしもの時のため」と月8,000円の医療保険に20年入ると、総額192万円を払うことになります。

本当に必要な選択でしょうか。

削っていい保険/残すべき保険を3問で見分ける:

- 扶養家族がいるか? いない → 生命保険は不要(自分が死んでも誰も困らない)。いる → 掛け捨ての収入保障保険を最小限だけ。

- 貯金が月10万円(高額療養費の上限)を超えているか? 超えている → 医療保険は不要。超えていない → 県民共済など月2,000円程度の最低限プランで十分。

- 保険を「貯金」と勘違いしているか? 学資保険・養老保険・終身保険は手数料が重く、お金を増やす効率では新NISAに大きく劣ります。これらは解約を検討する対象。

3問のうち1つでも「削れる」に当てはまるなら、その保険は見直しの対象です。

解約の手順:

- 保険の証券を全部集める(保険会社名・契約番号・月額を書き出す)

- 各社のお客さま窓口に電話して「契約者貸付があるか」「解約返戻金がいくらか」を確認

- いらないものから順に解約書類を取り寄せる(電話で送付を頼みます)

- 解約書類に記入し、本人確認書類を添えて返送

- 1〜2か月で口座引き落としが止まり、解約返戻金が振り込まれます

失敗事例:40代女性Bさんは、新入社員のころに親戚の保険外交員にすすめられた終身医療保険を月7,800円で15年継続。

総支払額140万4,000円。

解約返戻金は82万円。

差額58万円はほぼ全額が保険会社の手数料に消えていました。

「貯金のつもり」が一番危険です。

4-3. サブスク棚卸し:月2,000〜5,000円

サブスクは「気づかないうちに増える」のが特徴です。

動画配信・音楽配信・クラウドストレージ・アプリ課金・有料メルマガ・オンラインサロン……全部足すと月1万円を超える人は珍しくありません。

30分でやる棚卸し手順:

- クレジットカード明細を3か月分PDFでダウンロード(各カード会社のマイページから)

- PDFを文字検索。「.com」「Inc」「LLC」「サービス」「会員」「Premium」「Plus」「Pro」などのキーワードで、毎月発生している支払いを拾い出す

- 書き出す。サービス名/月額/最後に使った日(覚えている範囲でOK)/代わりの手段があるか、を表にする

- 振り分け表で仕分ける:

- 使う頻度「週1回以上」かつ「代わりがない」 → 継続

- 使う頻度「月1回以下」または「代わりがある」 → 解約候補

- 解約。各サービスのマイページ「定期購入の管理」または「サブスクリプション」から30秒で解約できます

見落としやすいサブスク:

- App Store / Google Playのアプリ内の定期購入(iPhoneなら:設定 > Apple ID > サブスクリプション)

- Amazonプライム以外のAmazon系の定期購入(プライムビデオチャンネル・Kindle Unlimited 等)

- 無料体験から自動課金に切り替わったまま忘れているサービス

- 「年払いだから安い」と契約したが結局使っていないツール

主催コミュニティで実際にやってもらった棚卸しの平均結果は、1人あたり月3,200円の解約成功でした。

年に直すと38,400円。

これだけで種銭の約4分の3です。

4-4. 電力・ガス会社切替:月1,000〜3,000円

電力・ガスは2016年と2017年に自由化されており、地域の大手電力会社以外からも自由に契約できます。

にもかかわらず、約半数の家庭がいまだに切り替えていません。

比較サイトに潜む落とし穴:

- 「初年度だけ安いプラン」を上のほうに表示しているサイトがある。2年目以降の料金を必ず確認しましょう

- 解約金が発生するプランかを確認(基本料金1〜2か月分の解約金がかかるプランは注意)

- キャンペーン特典(ポイント還元など)に釣られて、肝心の電気料金が割高なプランを選ばない

選び方のかんたんな基準:

- 毎月の電気代を直近3か月分の平均で出す

- 「電力比較サイト」で郵便番号と平均の使用量を入れる

- 2年目以降の合計支払額が安い順に5社を並べる

- その中から「解約金なし」かつ「自分が使っているクレジットカードでポイントがつく」プランを選ぶ

家族世帯なら月2,000〜3,000円、ひとり暮らしでも月1,000円ほどは浮きます。

切替手続きは新しい会社のサイトで申込フォームを1枚埋めるだけ(10分)。

立ち会いも工事も不要です。

4-5. 家賃・住宅ローン:月5,000〜30,000円

固定費の最大の山が住居費です。

ここを削れるかどうかで家計の余力が大きく変わります。

賃貸:更新時の家賃交渉のセリフ例

賃貸契約の更新は、家賃を見直してもらう絶好のタイミングです。

大家さん側は「空室にしたくない」心理が働くので、納得できる根拠を示せば値下げに応じやすくなります。

交渉セリフの3パターン:

- 近所の家賃が下がっている根拠を伝える型:「SUUMOで同じ最寄り駅・同じくらいの広さのお部屋を見ると、今の家賃より5,000円下がっていました。更新を機に家賃を周辺の相場に合わせていただけませんか」

- 長く住んでいるお礼型:「3年住んでいて、今後もあと最低2年は住む予定です。長く住んでいるお礼として、家賃を月3,000円ほど見直していただけませんか」

- 設備が古いことを伝える型:「給湯器(またはエアコン・水回り)の劣化が気になっています。設備の更新か家賃の調整、どちらかご検討いただけませんか」

3パターンを組み合わせ、不動産屋さん経由ではなく管理会社に直接連絡するのがコツ。

仲介に伝言すると半分以上のニュアンスが消えます。

持ち家:住宅ローンの借り換え

住宅ローンは、いまの金利と借り換え先の金利差が1%以上あれば、ほぼ確実に得します。

借り換えには手数料(30〜80万円)がかかります。

それを引いても、残高2,000万円以上・残り期間10年以上なら、合計100万円以上の節約になるケースが多いです。

かんたんな見分け方:残高×残り期間×金利差 ÷ 2 – 手数料 > 0 なら借り換えを検討する価値あり。

4-6. 食費・コンビニ・自販機:月5,000〜15,000円

食費は気合いで削ろうとすると必ず失敗します。環境を変えて、意志に頼らないのがコツです。

環境を変える具体策:

- 通勤ルートからコンビニを外す:遠回りでもコンビニ前を通らないルートに変更。目に入らなければ買わない

- 水筒を持つ:自販機のペットボトル代 月3,000円が、コーヒー粉+水筒で月500円に

- 週末にまとめ買い・冷凍ストック:平日のランチ・夕食用に作り置き。コンビニ昼食を月20回→0回に

- 「使う財布」と「使わない財布」を物理的に分ける:1日2,000円までしか入っていない財布を持ち、それ以上使えないようにする

主催コミュニティの30代男性Cさんは、コンビニ月3万円→スーパー+作り置き月1万8,000円で月1万2,000円の節約に成功。

「気合いでやめようとして3回失敗、環境を変えたら1か月で習慣になった」とのことでした。

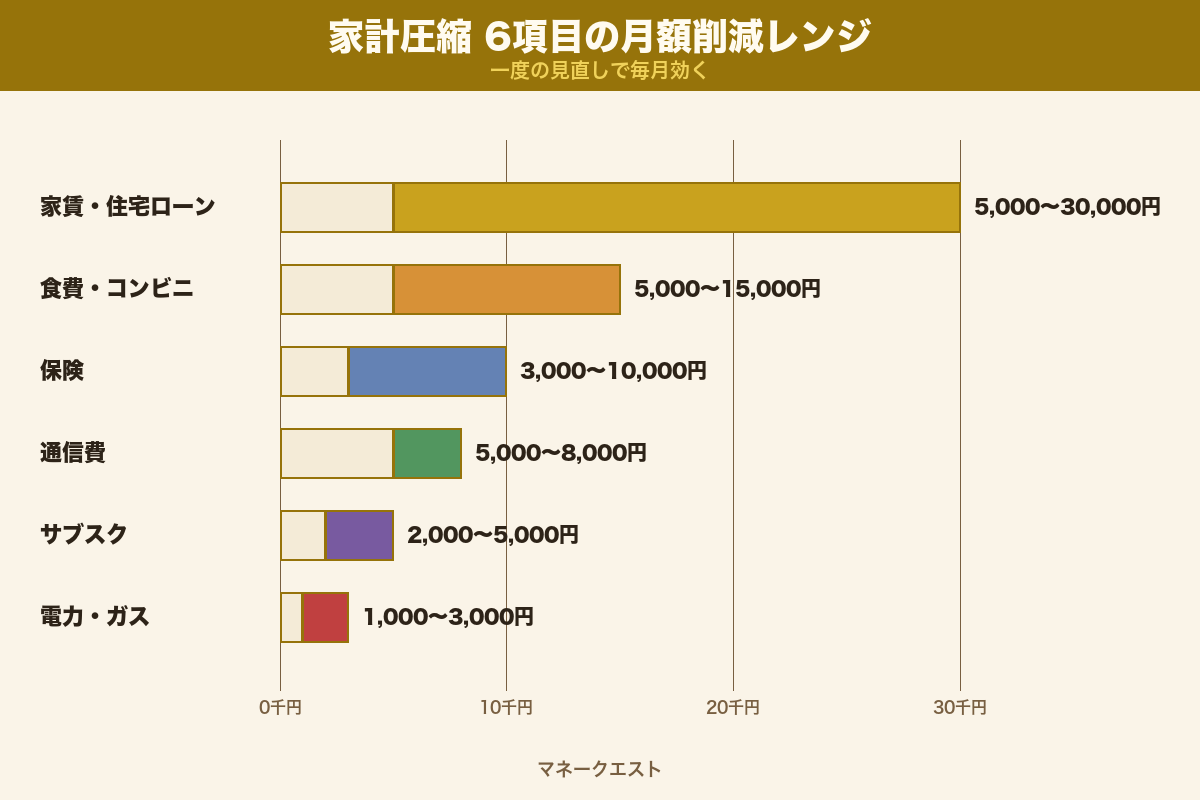

第1段の総まとめ:家計圧縮の削減期待値

| 項目 | 月額削減レンジ | 年間換算 |

|---|---|---|

| 通信費 | 5,000〜8,000円 | 6〜9.6万円 |

| 保険 | 3,000〜10,000円 | 3.6〜12万円 |

| サブスク | 2,000〜5,000円 | 2.4〜6万円 |

| 電力・ガス | 1,000〜3,000円 | 1.2〜3.6万円 |

| 家賃・住宅ローン | 5,000〜30,000円 | 6〜36万円 |

| 食費 | 5,000〜15,000円 | 6〜18万円 |

| 合計 | 21,000〜71,000円 | 25.2〜85.2万円 |

「初月に手元に残る分」と「翌月以降に毎月浮く分」

家計圧縮は、効果が出るタイミングが項目ごとに違います。

28日以内に現金として手元に残る分を見落とさないように、タイミング別に整理しておきます。

| 項目 | 効果が出るタイミング | 28日以内の現金効果 |

|---|---|---|

| サブスク解約 | すぐ〜次の引き落とし | ◎(次回の引き落としから停止) |

| 通信費(格安SIM) | 翌月の請求から | ○(翌月の支払いから効く) |

| 電力・ガス切替 | 翌月の検針分から | ○ |

| 保険解約 | 翌月停止+解約返戻金 | ◎(返戻金が一度きりの収入になる) |

| 食費・コンビニ | その日から | ◎(今日から効く) |

| 家賃交渉 | 更新月から | △(次の更新月まで持ち越し) |

28日以内に現金として残るのは「サブスク解約 + 食費のその日からの節約 + 保険解約返戻金(あれば)」で、目安は1〜2万円。

翌月以降は毎月2〜7万円のお金の流れが軽くなります。

冒頭の結論で言った「家計圧縮で1〜2万」は、この28日以内に手元に残る分のことです。

すべてを完璧にやる必要はありません。初月で1〜2万円が手元に残り、翌月以降は毎月2万円浮く状態を狙えれば成功です。

残り3〜4万円は第2段・第3段で作ります。

【第2段】不用品売却:最短7日で2万円を作る順番

家計圧縮の仕込みが終わったら、不用品売却に移ります。

家の中の「使っていないもの」を現金化する段階です。

売る順番(売れる順 × 時間あたりの効率)

- ブランド品・家電(メルカリ/1点の金額が大きい):使っていないバッグ・腕時計・カメラ・古いiPhone など。1点5,000〜50,000円。出品は10分、売れるまで1〜7日。

- 本・CD・DVDをまとめて宅配買取(ブックオフ など):段ボールに詰めて集荷を依頼。1箱2,000〜10,000円。手間ゼロ・査定2〜3日。

- 服(メルカリ/状態次第):1点500〜3,000円。点数を稼ぐ段階。

- 子供用品・ベビー服(メルカリ/需要が高い):サイズアウトした服・使わなくなった育児グッズ。1点300〜2,000円ですが回転が早いです。

- 家具・大型家電(ジモティー):梱包・発送がむずかしいものは直接取引のアプリで。配達不要・その場で現金回収。

メルカリで売れやすくするコツ

- 写真は明るい場所で4〜10枚:傷や使用感もごまかさず撮ると、買った人とのトラブルが減ります

- タイトルにブランド名・型番・サイズを入れる:検索でヒットしやすくなります

- 説明文は箇条書きで短く:状態・購入時期・使った頻度・喫煙ペットの有無

- 値段は相場の真ん中からスタート:同じような商品の販売済み価格を3つチェック

- 送料込みに設定:買う人の心理的なハードルが下がり、回転が早くなります

不用品売却の税金

生活で使うもの(家具・衣類・趣味の品)の売却で出た利益は原則として税金がかかりません。

ただし1点30万円を超える貴金属・骨董品・宝石類は「譲渡所得」の対象になります。

出典:国税庁 No.3105 譲渡所得の対象となる資産と課税方法。

仕入れて売る転売は別の扱い(事業所得・雑所得)です。

多くの会社員にとって、家の中の不用品売却で税金が発生することはまずありません。

安心して進めてください。

【第3段】高単価ポイ活:労働ゼロで1〜2万円を上乗せ

家計圧縮と不用品で約4万円を確保したら、最後はポイ活で残り1〜2万円を仕上げます。

ここで言うポイ活は「報酬の大きい案件」だけに絞ります。

アンケート回答や歩いてポイントを貯める系は、時給100円以下なので対象外です。

狙うのは「申込完了」で報酬が確定する高報酬の案件

ポイントサイト(モッピー/ハピタス/ポイントインカム など)には、企業が広告費を出している案件が並びます。

中でも報酬が大きいのは以下です。

| 案件カテゴリ | 1案件あたり | 所要時間 | 注意点 |

|---|---|---|---|

| クレジットカード発行 | 8,000〜15,000円 | 申込15分+利用条件達成 | 同時申込は月2枚まで |

| 証券口座開設 | 3,000〜8,000円 | 申込20分+入金条件 | 入金後の運用は自由 |

| 不動産投資面談 | 20,000〜40,000円 | 面談60〜90分 | 買う必要なし。営業電話に耐性が必要 |

| 銀行口座+給与振込設定 | 3,000〜10,000円 | 申込15分+振込実績 | 会社の振込先変更が必要 |

避けるべき地雷案件

- FX口座開設の「取引条件あり」案件:「30万円入金して10ロット取引」など、自分のお金が減るリスクのある条件付き。初心者は触らない

- 高額商品の購入が条件の案件:「ウォーターサーバー2年契約」 など、途中でやめると違約金が発生するもの

- 保険無料相談(高額品プレゼント条件):長時間の営業・しつこい勧誘があり、時間あたりの報酬で見ると割に合いません

- 「タダで稼げる」を強調する案件:条件を達成できず報酬ゼロになるパターンが多いです

クレジットカード申込の順番ルール

同時にカードを大量に申し込むと「短期間に何枚も申込んだ人」として記録され、半年間どこのカードも発行できなくなります。

安全なペースは月1〜2枚まで。

1年で6〜10枚が上限です。

申し込む順番の組み立て方:

- もらえる報酬が高い順に10社くらい書き出す

- 年会費が永年無料 → 初年度だけ無料で2年目以降は有料 → 初年度から有料、の順で攻める

- 同じ国際ブランド(VISA系・JCB系 など)を連続させない

- 1枚発行したら最低3週間あけて次へ

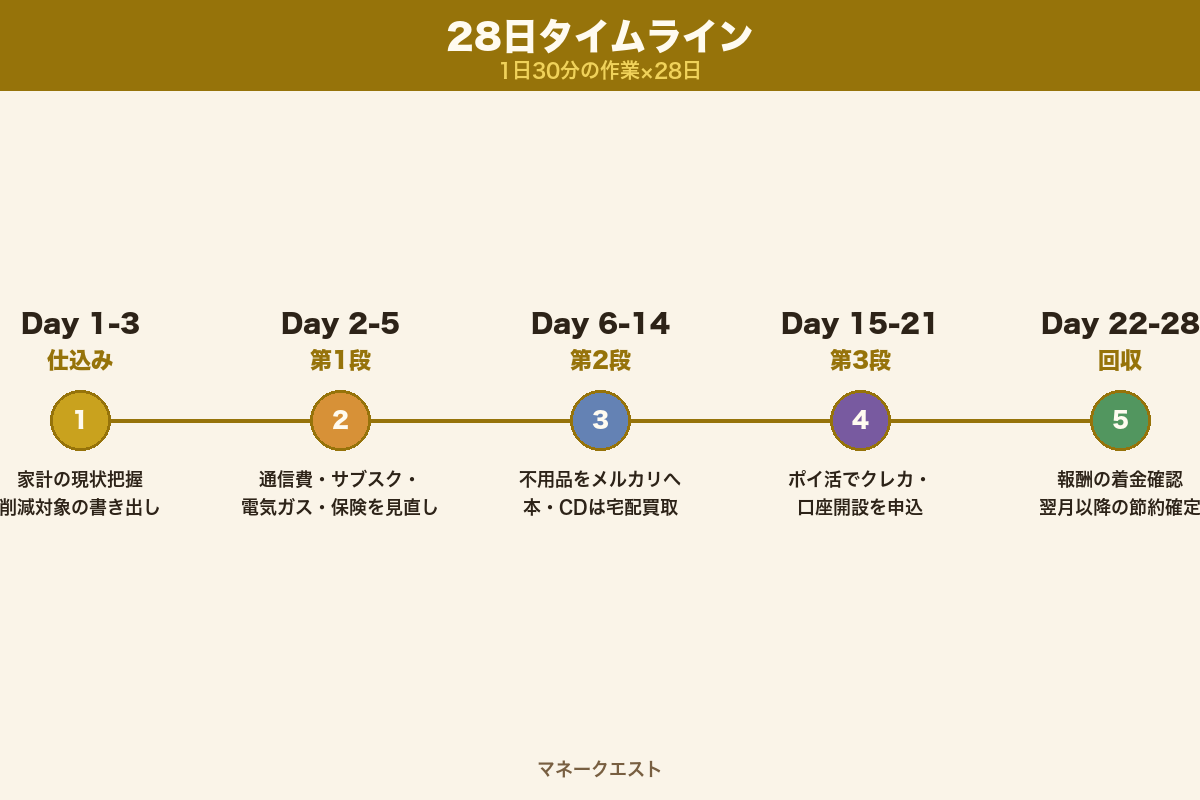

28日タイムライン:何曜日に何をやるか

計画があっても実行できなければ意味がありません。

28日でやることを日単位で組み込みます。

| 期間 | 段階 | アクション |

|---|---|---|

| Day 1 | 仕込み | 家計の現状把握(クレカ明細3か月分・通帳記帳)/削減対象リスト作成 |

| Day 2 | 第1段 | 通信費見直し(MNP予約番号取得・格安SIM申込)/サブスク棚卸し・解約 |

| Day 3 | 第1段 | 電力・ガス会社切替申込/保険証券集めて見直し開始 |

| Day 4〜5 | 第1段 | 保険解約手続き/家賃交渉の準備(賃貸の場合は更新時期確認・相場調査) |

| Day 6〜7 | 第2段 | 家の中から不用品を選び出して写真撮影/本・CDを段ボール詰めて宅配買取集荷依頼 |

| Day 8〜14 | 第2段 | メルカリに毎日2〜3点ずつ出品。売れたら即発送・即現金化 |

| Day 15〜21 | 第3段 | ポイントサイト登録/高単価クレカ案件を月1〜2枚ペースで申込/証券口座開設1〜2社 |

| Day 22〜28 | 回収 | 不用品売却の最終回収/ポイ活案件の条件達成チェック/翌月以降の自動圧縮確認 |

1日あたりの所要時間は30分〜1時間。

仕事終わりや通勤中で十分こなせるボリュームです。

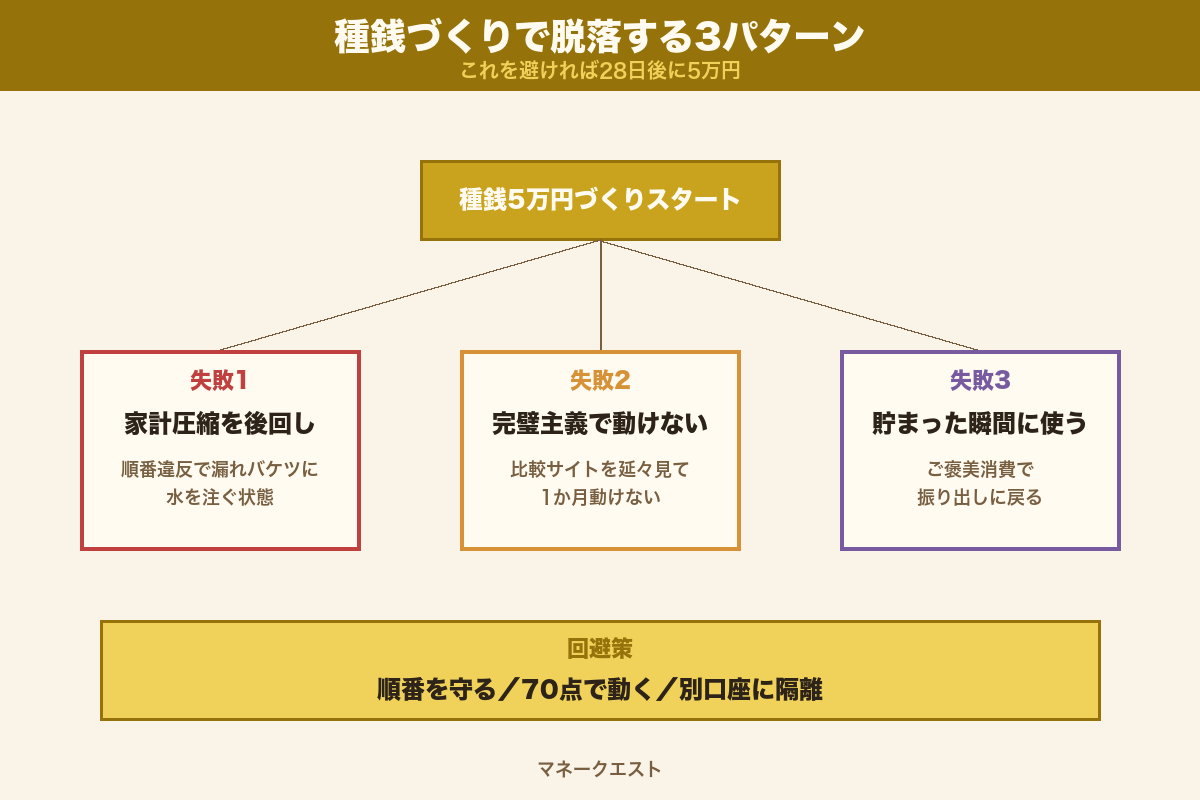

やってはいけない3つの失敗パターン

失敗1:家計圧縮を後回しにする

「面倒くさいから先にメルカリ」「ポイ活なら今夜できる」と言って家計圧縮を飛ばす。

これが種銭ゼロの人の典型的な失敗です。

家計の漏れが止まらない限り、不用品で稼いだ2万円は1か月で消えます。

順番だけは絶対に守ってください。

失敗2:完璧主義で動けなくなる

「通信費の比較サイトを全部見てから決める」「保険の見直しはFPに相談してから」と慎重になりすぎて、結局1か月動けない人がいます。

70点で動いて、あとで直す。

これが種銭づくりの基本姿勢です。

格安SIMで楽天モバイルを選んで「ちょっと電波が弱いな」と感じたら、3か月後にLINEMOに乗り換えればいいだけです。

1度目の選択を完璧にする必要はまったくありません。

失敗3:種銭ができた瞬間に使ってしまう

28日後に5万円が手元に来た瞬間、「久々に贅沢したい」「自分へのご褒美」と言って消えるパターン。

これでは何も残りません。

種銭は副業の元手以外に使わないと先に決めておく。口座を分けて、5万円を入金したら通帳を引き出しの奥にしまう。

物理的に使えない状態にするのがコツです。

種銭5万円ができた後、何に使うか

無事に種銭ができたら、次は何に使うかです。

ここを間違えるとまたゼロに戻ります。

本ブログでは、種銭ができた後のステップとして「月3万→月30万→労働卒業の3ステージ設計図」を別記事で詳しく解説しています。

種銭の使い道に迷ったら、まずは月3万円の収入の流れを作るところから設計してください。

また、毎月の作業時間を最小限にしたい人向けには「労働ゼロで月10万を回すストック型副業5パターン」も書いています。

種銭5万円から始められる選択肢に絞って解説しています。

FAQ:種銭5万円づくりでよくある質問

Q1. 種銭5万円って本当に副業の元手として足りるの?

ブログ・Kindle出版・SNS発信・スキル販売など、月10万円前後を狙える小さな副業のほぼ全てが5万円以内で始められます。

仕入れて売る物販で大きく動きたい場合は10万円以上必要ですが、初心者がいきなり物販を選ぶ必要はありません。

まずは5万円で1〜2ジャンルを試して、自分に合うものを見つける段階です。

Q2. クレジットカードを何枚も発行すると信用情報に響かない?

月1〜2枚のペースで、6か月で6〜10枚くらいなら問題ありません。

同じ月に3枚以上申し込むと「短期に何枚も申込んだ人」として記録され、半年間は新規発行が通りにくくなります。

住宅ローンや自動車ローンを近いうちに組む予定がある人は、3か月前から新しいカード発行を止めるのが安全です。

Q3. 家賃交渉なんて本当にできるの?

賃貸契約の更新月に、近所の家賃が下がっている根拠を添えて管理会社(不動産屋さんではなく)に直接連絡すれば、月2,000〜5,000円の値下げに応じてくれるケースが3割ほどあります。

断られても失うものはゼロ。

やらない理由がありません。

Q4. ポイ活って怪しい広告ばかりじゃない?

ポイントサイト自体は東証グロース上場企業も運営しているちゃんとしたサービスです。

ただし案件の中には条件がややこしく、報酬が受け取れずに終わるものもあります。

本記事で挙げた「クレジットカード発行」「証券口座開設」「銀行口座開設」は条件がシンプルで、ほぼ確実に報酬を受け取れる案件です。

Q5. 不用品売却の利益に税金はかかる?

家具・衣類・趣味の品など、生活で使うものの売却は原則として税金がかかりません。

1点30万円を超える貴金属・骨董品は税金の対象になります。

仕入れて売る転売は別の扱い(雑所得・事業所得)で、年20万円を超えたら確定申告が必要です。

家の中の不用品売却で税金を心配する必要はまずありません。

Q6. このやり方で副業の何に投資すればいい?

種銭5万円が用意できたら、まずは月3万円の収入を目標に、自分のスキル・興味・時間に合った副業を1つ選んでください。

ブログ・Kindle・SNS発信・スキル販売など、本記事の前半で挙げた選択肢の中から、いちばん続けられそうなものから始めるのが王道です。

Q7. 月収が低くて家計を圧縮する余地がない場合は?

手取り18万円前後でも、通信費・保険・サブスクの3点だけで月5,000〜8,000円は削れます。

「圧縮する余地がない」と感じている人ほど、固定費の中身を1度も見直していないだけのケースが多いです。

とりあえず通信費だけ見直してみてください。

Q8. 共働き・配偶者がいる場合、相談してから進めるべき?

保険の解約と住宅ローン借り換えは家庭の合意が必要です。

一方で通信費・サブスク・電力会社の切替・不用品売却・ポイ活は自分の判断で進めてOK。

種銭づくりが軌道に乗ってきたら、配偶者にも結果を共有して家計全体の見直しに広げると効果が倍増します。

まとめ:28日後の自分を変える、たった一つの行動

種銭5万円づくりは、特別な才能もコネもいりません。

必要なのは「順番を守ること」と「1日30分の作業を28日続けること」。

それだけで、28日後には現金5万円と、翌月以降も毎月2万円浮き続ける財布が手に入ります。

今日この記事を読んで、明日のDay 2で通信費の見直しに動くか、それとも「また今度」と先送りするか。

種銭ゼロのままの人と、種銭を持てる人を分ける最大の分かれ道はここです。

まずはクレジットカードの明細を3か月分ダウンロードするところから始めてください。

それが第一歩です。

この記事を書いた人

錬金王|ソロモンワールド創始者/資本主義ゲーム『攻略』探求家

これまでに4社創業、2社株式売却、3事業M&A売却。

アフィリエイトで月最高1000万、SNS運用支援15年、コンテンツ販売10年、オンライン講座ビジネス8年、その他D2C事業、システム開発、HP制作・広告・AI導入支援など17事業を収益化。

「副業・ひとり事業が続かない・伸びないのは努力ではなく設計の問題」と結論づけた。

現在は、AIエージェントで仕組み化する「挫折しないストック型収入」の組み立て方を、会社員・フリーランス・主婦・小規模事業者へ発信。

①AIエージェントに任せて、自分が動かなくても回る仕組みを作る

②フロー労働ではなく、ストック型で資産を積む

③一人で頑張らず、続く構造で勝つ