副業で初めての1万円や3万円が振り込まれた瞬間は、嬉しさと達成感で頭がいっぱいになります。

が、その嬉しさのまま全額を欲しかったものに使った人ほど、その後の伸びが止まります。

逆に、こわばった顔で全額を投資に回した人も、3か月後には副業そのものが続かなくなります。

初収益の使い道を決めずに振り込まれた金額は、ほぼ確実に「ご褒美」か「貯金口座」のどちらかに吸い込まれていきます。

すると、次の月にもう一段伸ばすための再投資が足りず、副業は最初の月で頭打ちになります。

この記事では、初収益を次の月10万円に変えるための「分配3軸」と黄金比3:5:2を、データと事例で解説します。

これは、教材やコミュニティを通じてのべ2,000人超とつながってきたなかで見えてきたものです。

今日からそのまま使えるテンプレも置いています。

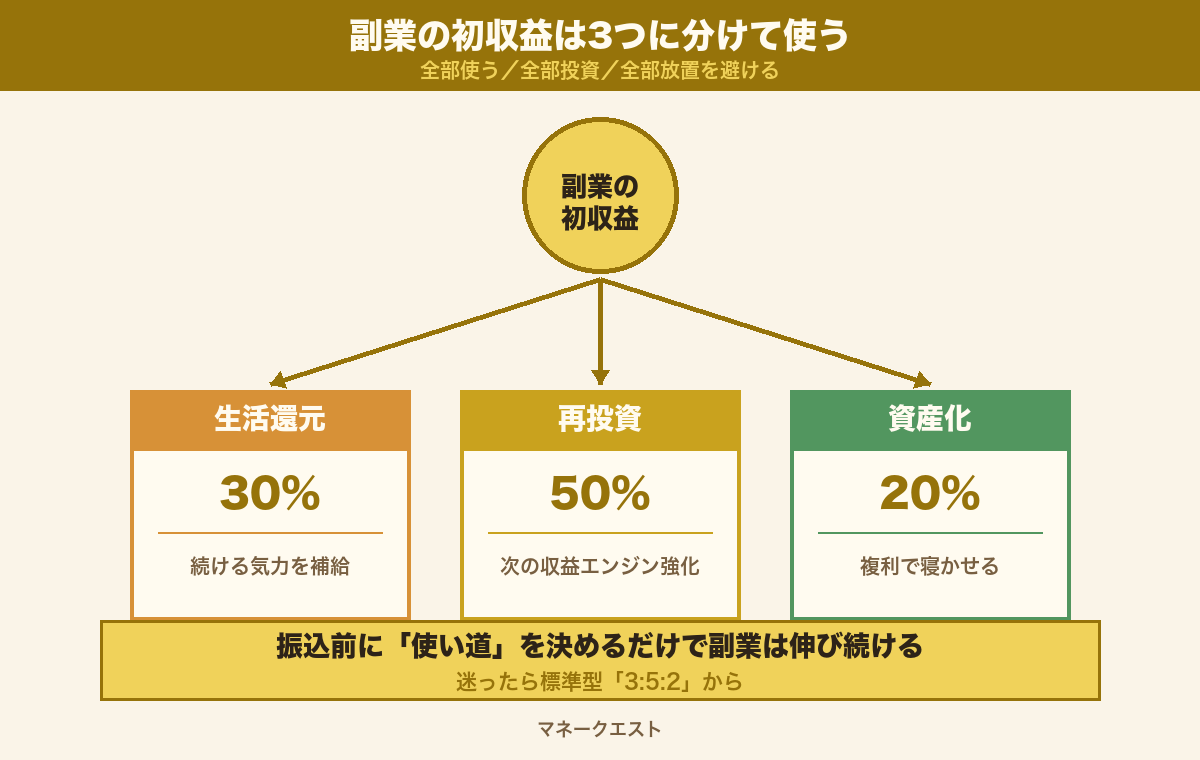

3割はご褒美にして続ける気力を補給、

5割は次の収益エンジン強化に再投資、

2割はNISA等で資産化して複利(=利益が利益を生み雪だるま式に増える力)で寝かせる。

全部使う/全部投資/全部放置はいずれも3か月で副業が止まる典型パターン。

月3万でも月30万でも、この比率を維持するだけで次のステージに進めます。

✓ 副業の初収益が3か月で消える3つの典型パターンと、なぜそれが起きるか

✓ マネークエスト独自「分配3軸(生活還元/再投資/資産化)」の中身

✓ 黄金比3:5:2と、保守型・標準型・攻め型の使い分け

✓ 月3万・5万・10万・30万の具体的な配分シミュレーション

✓ 初収益が出た日から28日で「分配ルーティン」を仕組み化する手順

なぜ副業の初収益は3か月で消えるのか — 失敗3パターン

決めていないと、人はほぼ自動的に「全部使う」「全部投資」「全部放置」のどれかに流れます。

副業を始めた人がぶつかる最初の壁は、稼げない壁ではありません。

1万円や3万円までは、わりと早く到達します。

本当の壁は、その初収益を「次の月をもう一段伸ばすための燃料」に変えられるかどうかです。

Job総研の2025年版副業実態調査では、副業収入の中央値は月3万円、理想額は10.8万円。

多くの人が3万円で止まり、10万円まで届かない構造がはっきり見えます。

届かない最大の理由は、稼ぐ力ではなく、稼いだお金の「次の使い道」がないことです。

パターン①:全部使う型(嬉しさ全振り)

振り込まれた直後にずっと欲しかったガジェットを買う、家族で外食、ちょっとしたご褒美旅行。

これ自体は悪くありません。

問題は残金がゼロになる点です。

次の月のための広告費・ツール代・教材費が手元に残らないので、副業の伸び代が初月で終わります。

コミュニティでよく見る典型がAさんです。

初収益5万円を、ガジェット2万・家族で焼肉3万・週末の小旅行で残金ゼロ。

翌月の有料テーマ更新費が払えず、書きかけのブログが2か月止まりました。

「もう一度稼げばいい」と思っていても、止まった2か月で熱が抜け、結局戻れずに終わったケースです。

パターン②:全部投資型(堅すぎる人の落とし穴)

逆に「副業のお金は遊びに使わない」と決め込み、全額をNISAや高配当株に直行させる人もいます。

一見、堅実で正しそうに見えます。

ところが、副業を続ける気力の回復に使うお金(生活還元)も、次の収益を伸ばす再投資もゼロになります。

その結果、本人は「働いている実感だけ増えて、生活はまったく変わらない」状態になります。

Bさんは月5万円を1年間、全額S&P500の投信に振り続けました。

投信残高は60万円ほど積み上がったものの、生活は何も変わらず、外注に回せる原資(=元手)もないまま全工程を自分の手で書き続ける羽目に。

半年経ったあたりで「何のためにやっているか分からない」と感じ、コンテンツの更新が止まりました。

パターン③:放置型(口座に積み上がるだけ)

最も多いのが、振込通知だけ見て放置するパターンです。

なんとなく増えていく口座残高に満足し、次の打ち手を考えなくなる。

3か月後には、副業も止まり、口座のお金も特に何も生まず、ただ「副業をやっていた事実」だけが残ります。

Cさんは月3万円を半年放置。

投資もご褒美もせず、振込通知の数字が増えていくのを眺めるのが快感になっていました。

半年後、口座には18万円。

ところが副業のアクセスは半年横ばいで、「何も伸ばさなかった半年」を見せつけられて手応えを失い、自然消滅しました。

決めていないと、人は必ずどれかに流れます。

意思の問題ではなく、設計の問題です。

分配3軸とは — 生活還元・再投資・資産化

1軸でも欠けると、上の3つの失敗パターンに必ず落ちます。

マネークエストが2,000人超の継続/離脱データを観察して導いたのが、この分配3軸です。

それぞれの軸は役割が完全に違うので、どれか1つに偏らせると副業は必ず止まります。

順番に説明します。

軸①:生活還元(続ける気力の補給)

副業で稼いだお金の一部を、自分や家族の生活に目に見える形で返します。

「副業をやってよかった」と体で感じるための、いわば心の燃料補給です。

1万円なら外食1回、3万円なら欲しかった服や家電のグレードアップ、5万円なら家族旅行の頭金。

額ではなく、明確にご褒美と認識できる使い方が大事です。

生活費の補填に紛れ込ませると、心が動かないので意味がありません。

軸②:再投資(次の収益エンジン強化)

稼ぐ仕組みそのものに、稼いだお金の一部を戻します。

ブログなら有料テーマ・SEOツール・有料の文字起こし、Kindle出版なら表紙デザインの外注、SNSなら広告・スクール・コーチング。

「自分が動く時間」を「お金で買う時間」に変えるのが、再投資の本質です。

再投資ゼロのまま月3万円から月10万円に進んだ人は、観察したかぎりほとんどいません。

軸③:資産化(複利で寝かせる)

残りの一部は、副業とは別ラインで複利の力に乗せます。

代表は新NISA。

金融庁の特設サイトのとおり、つみたて投資枠は年120万円・成長投資枠は年240万円まで、配当(=持ち株からの分け前)・売却益(=売って出た利益)が非課税(=税金がかからない)で運用できます。

月5,000円や1万円でも、10年・20年単位で寝かせれば、副業の収益が本人の手を離れて勝手に増える層になります。

つみたて投資枠は年120万円、成長投資枠は年240万円。

生涯の非課税保有限度額は1,800万円(うち成長投資枠は1,200万円まで)。— 金融庁「新しいNISA」特設サイト(2026年時点)

黄金比「3:5:2」と3つの型 — 保守・標準・攻め

状況に応じて、保守型(4:3:3)と攻め型(2:7:1)を使い分けます。

3軸を意識しても、配分が決まらなければ毎月迷子になります。

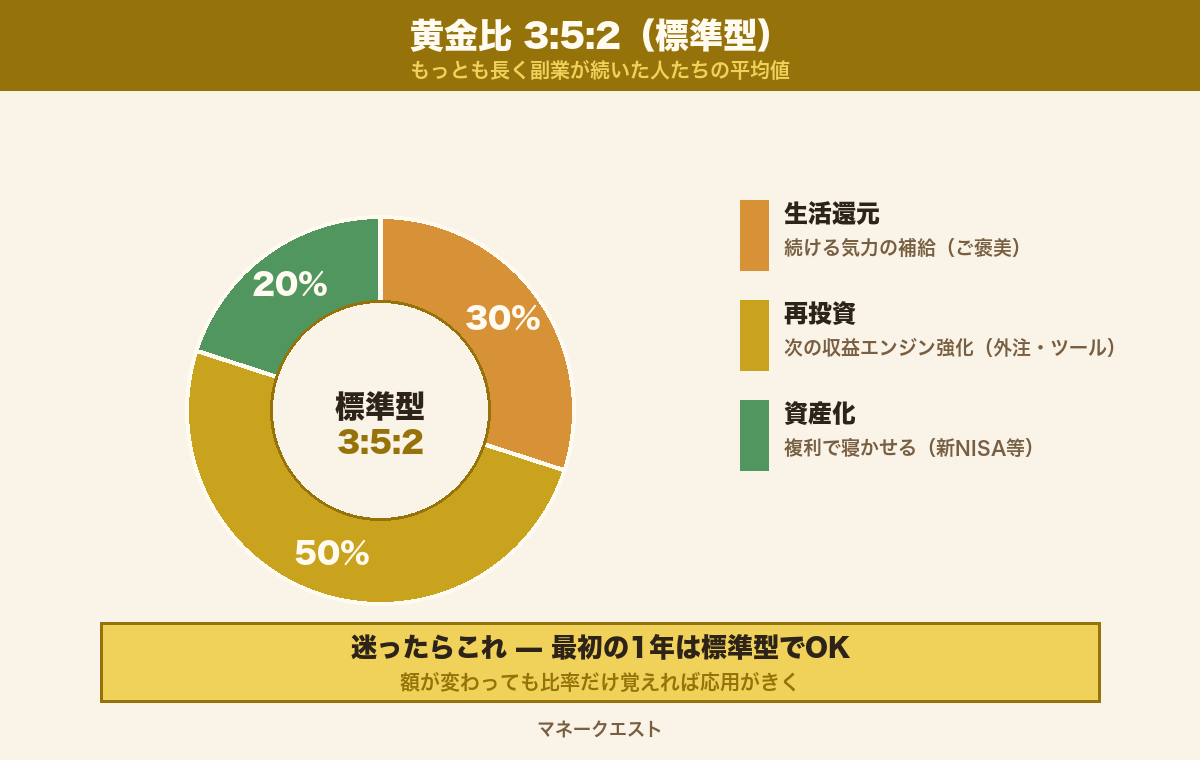

そこで、まず標準型「3:5:2」を覚えてください。

これは2,000人超の継続データから「もっとも長く副業が続いた人たちの平均値」に近い比率です。

たとえば初収益5万円なら、生活還元1.5万・再投資2.5万・資産化1万。

月10万円なら、生活還元3万・再投資5万・資産化2万。

1か月ごとに割合だけを覚えておけば、額が増えても応用がききます。

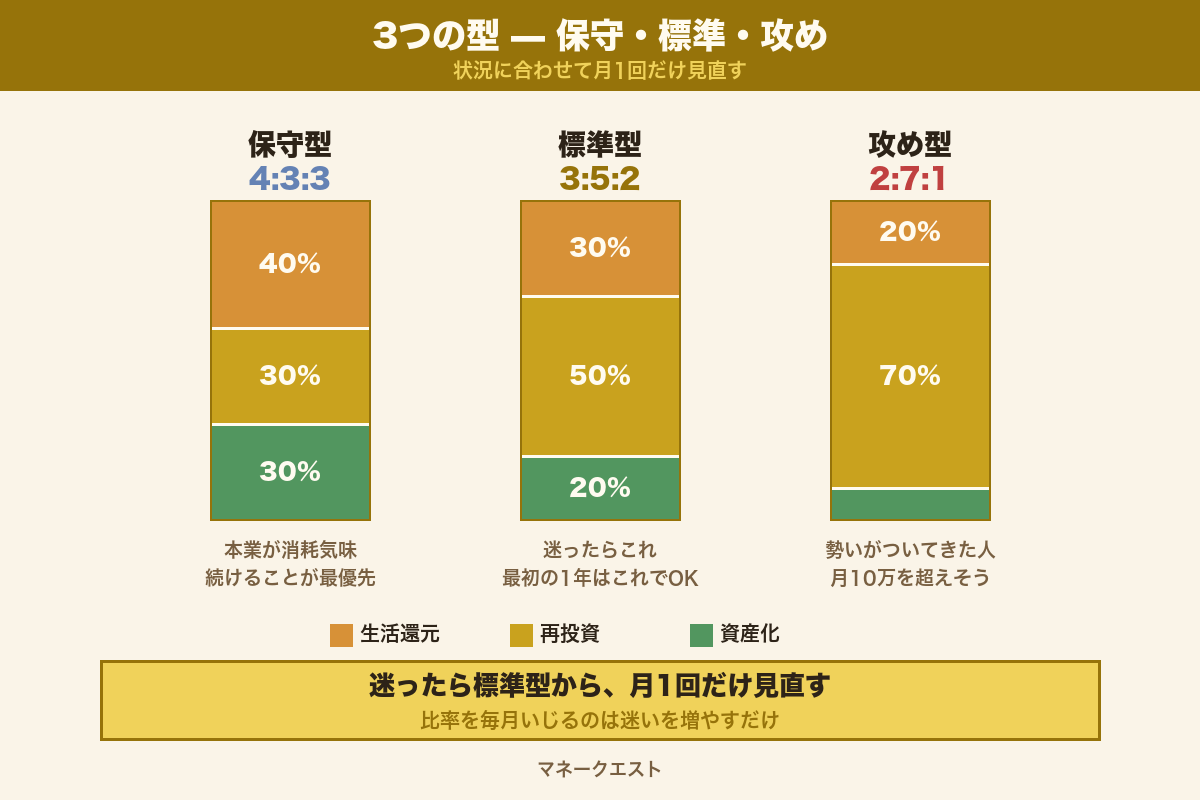

3つの型の使い分け

状況によっては、標準型から少しずらした方が結果が出ます。

3つの型を覚えておくと、自分の状況に合う形を選べます。

| 型 | 生活還元 | 再投資 | 資産化 | 向いている状況 |

|---|---|---|---|---|

| 保守型 | 4 | 3 | 3 | 本業が消耗気味、続けることが最優先 |

| 標準型 | 3 | 5 | 2 | 最初の1年はこれでOK。迷ったらこれ |

| 攻め型 | 2 | 7 | 1 | 月10万を3か月以内に超える勢いが出てきた人 |

迷ったら標準型から入ってください。

続かなくなりそうなときは保守型に、勢いがついてきたら攻め型に、月1回だけ見直す運用で十分です。

比率を毎月いじるのは、迷いを増やすだけなので避けます。

✓ 保守型:直近3か月で2回以上、本業で残業40時間超があった/または副業に使えた時間が週2時間未満 — どちらか1つでも該当

✓ 標準型:上の保守型条件にも、下の攻め型条件にも当てはまらない人。

最初の1年はほぼこれ

✓ 攻め型:直近2か月連続で月収益が前月比+30%以上/または再投資先(広告・外注・教材など)が明確に3つ以上ある — どちらか1つでも該当

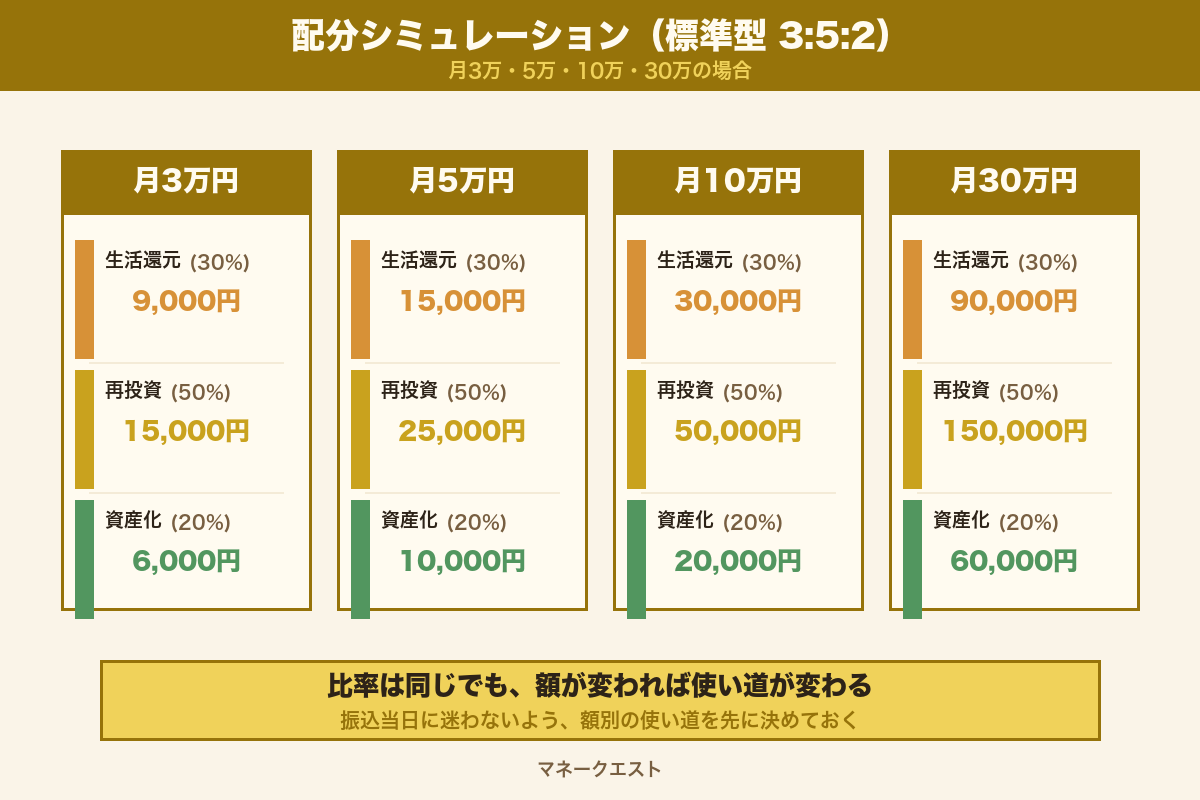

月3万・5万・10万・30万 — 配分シミュレーション

額別に何に振り分けるかを先に決めておくと、振込当日に迷いません。

標準型(3:5:2)を額別にあてはめると、こんな使い方になります。

具体例があると、振込当日に立ち止まらず手が動きます。

月3万円のケース

| 軸 | 金額 | 具体例 |

|---|---|---|

| 生活還元 | 9,000円 | 家族で月1の少し豪華な外食、欲しかった本3冊 |

| 再投資 | 15,000円 | SEOツール月額、文字起こし外注、有料テーマ |

| 資産化 | 6,000円 | 新NISAつみたて投資枠(インデックスファンド) |

月5万円のケース

| 軸 | 金額 | 具体例 |

|---|---|---|

| 生活還元 | 15,000円 | 家族で日帰り旅行、買い替えたかった日用品 |

| 再投資 | 25,000円 | 広告テスト、デザイン外注、AIツール月額複数 |

| 資産化 | 10,000円 | 新NISA・iDeCoの毎月積立追加 |

月10万円のケース

| 軸 | 金額 | 具体例 |

|---|---|---|

| 生活還元 | 30,000円 | 食洗機・乾燥機など時短家電、家族旅行 |

| 再投資 | 50,000円 | 業務委託への外注、広告枠拡大、教材購入 |

| 資産化 | 20,000円 | 新NISA成長投資枠でETF・配当株の追加 |

月30万円のケース

| 軸 | 金額 | 具体例 |

|---|---|---|

| 生活還元 | 90,000円 | 引っ越し費用、長期休暇の旅行、家具入れ替え |

| 再投資 | 150,000円 | 業務委託の月額契約(毎月決まった作業を他の人に有料で任せる)、広告予算の本格拡張(広告を本格的に出して見られる回数を増やす)、AIエージェント構築費(AIに作業を自動でやらせる仕組み作り) |

| 資産化 | 60,000円 | 新NISA満額積立、高配当株、ETFの積み増し |

金融広報中央委員会の「家計の金融行動に関する世論調査2025」を見ると、20〜40代の単身世帯では金融資産ゼロが約3割。

副業の初収益を「生活還元のあとに残る分は資産化に回す」と先に決めておくだけで、この層から確実に抜けます。

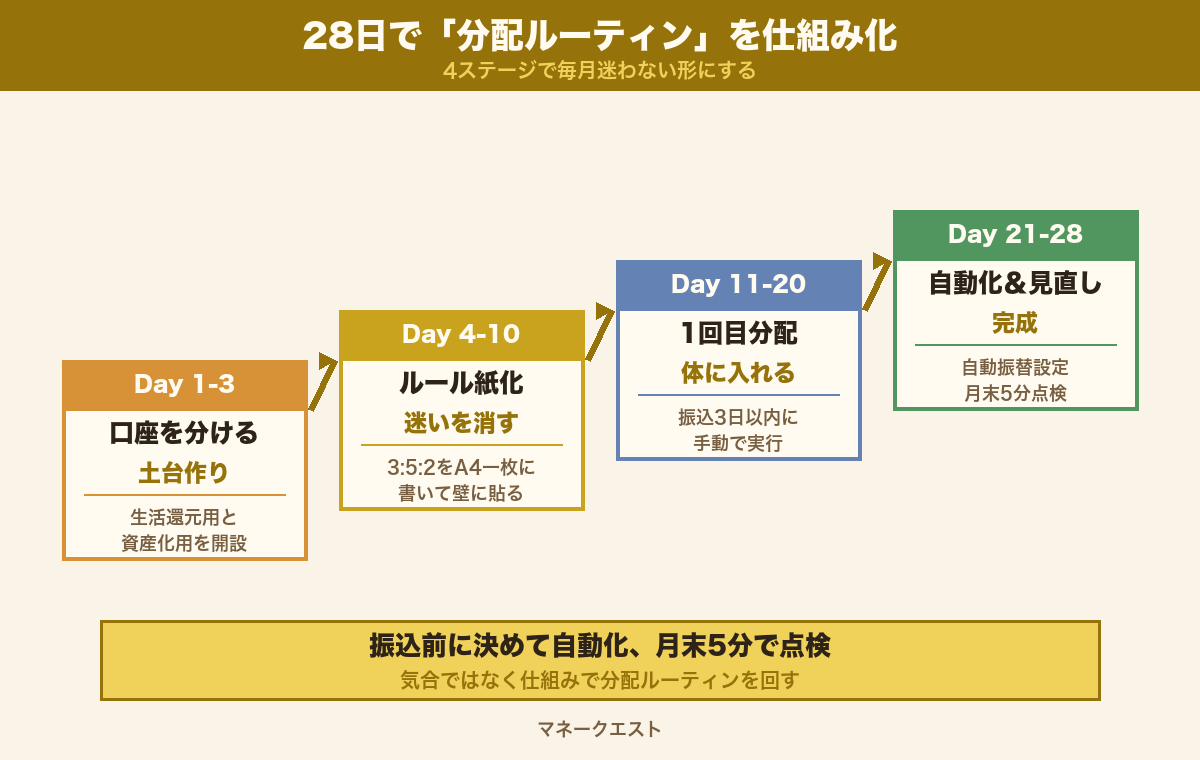

初収益が出た日からの28日ロードマップ

28日で、毎月迷わない仕組みに落とし込みます。

Day 1-3:分配口座を3つ分ける

まず、副業の振込先口座から自動で3つに分ける準備をします。

最低限、生活還元用と資産化用の2口座を新たに開設するだけで構いません。

再投資用は普段使いの口座にプールしておけばOKです。

ネット銀行なら定額自動入金・自動振替の機能でほぼ手間ゼロにできます。

Day 4-10:分配ルールを紙に書く

「3:5:2、毎月25日に分配」のように、A4の紙1枚に書きます。

決め事を頭の中だけに置くと、振込日に必ず崩れます。

冷蔵庫やパソコン横など、毎日視界に入る場所に貼っておきます。

Day 11-20:1回目の分配を実行

振込から3日以内に、ルール通りに分配します。

1回目だけは手動でやるのがおすすめです。

手で動かすと、自分のお金の流れが体に入ります。

生活還元は1週間以内に使い切ること(ご褒美の効果が薄れる前に)。

資産化はNISA口座に即入金して、設定済みの自動買付に乗せます。

Day 21-28:自動化と見直しを仕込む

1回目で違和感がなければ、定額自動入金・自動振替を設定して翌月から完全自動化します。

月末に5分だけ「ルール通りに動いたか」「比率を変えるべきか」を見るカレンダー予定を入れておけば、運用は完成です。

✓ 副業の振込が来ても迷わない(ルールが決まっている)

✓ 月末に5分の点検だけで分配が回る

✓ 「使うべき分」を罪悪感なしに使える

✓ 「次の月10万」の燃料が毎月確保できる

✓ 副業とは別に、複利で勝手に増える層が積み上がる

分配の前にそもそも振り込まれるお金を作る側でつまずいている人もいます。

その場合は先に種銭5万円を28日で作る家計圧縮3段運用で元手を整え、労働ゼロで月10万を回すストック型副業5パターンで稼ぐ仕組み側を選んでから戻ってきてください。

順番が逆だと、分配ルールだけ作っても回りません。

初収益分配でやりがちな5つの失敗

この3つを崩すと、せっかくのルールが形だけになります。

失敗①:生活還元を「来月まとめて」と先送りする

「今月は何も欲しくないから来月にまとめて」と先送りすると、ほぼ確実に使わないまま消えます。生活還元は遅延させないのが原則。

1か月以内に使い切れない金額なら、もともと比率が高すぎる可能性があります。

失敗②:再投資を「効果が読めるもの」だけに使う

再投資は本来、ある程度の不確実性込みで打つ枠です。

確実に儲かるものだけに使うと、結果として「節約用」に回って消えます。

広告テスト・新ジャンルの教材・新ツールの試用など、半分ハズれてもいい前提で振り分けてください。

失敗③:資産化を「投資が怖い」で口座放置にする

新NISAの口座を開いただけで満足し、入金していない人を多く見ます。

複利は時間が最大の味方なので、放置で失う1年は二度と取り戻せません。

月5,000円でも構わないので、自動買付に乗せてください。

失敗④:本業の生活費に「ちょっとだけ」混ぜる

分配ルールを作っても、本業の口座と副業の口座が一緒だと、必ず生活費の補填に流れます。

副業の振込口座を必ず分けてください。

これだけで、無自覚な「混ざり」を9割止められます。

失敗⑤:毎月比率を変えてしまう

「今月は再投資多めで」「来月は資産化を増やそう」と毎月いじると、結果として何もルールがない状態になります。比率は3か月固定で運用し、変えるときも見直しは月末1回だけにします。

よくある質問(FAQ)

Q1. 初収益が1万円以下でも、3:5:2に分けるべきですか?

分けてOKです。

1万円なら生活還元3,000円・再投資5,000円・資産化2,000円。

額が小さいほど「分けるだけ意味がない」と感じやすいですが、癖をつける段階では金額より分け方の習慣が効きます。

NISAは月100円から積立できる証券会社もあります。

Q2. 再投資は具体的に何に使うのが効率いいですか?

本業ジャンルによりますが、共通して効きやすいのは「自分の時間を買うもの」です。

文字起こし外注・デザイン外注・サムネ外注・AIツール月額など、自分が手を動かしていた時間を空ける用途を優先してください。

新ツールや教材は、効果のあったものだけ翌月も続ければ十分です。

Q3. NISAとiDeCo、どちらを資産化に使うべきですか?

引き出しやすさで決めます。

NISAはいつでも引き出せるので、副業のセーフティネットとしても機能します。

iDeCoは60歳まで引き出せないかわりに、掛金が全額所得控除になるメリットがあります。迷ったらまずNISA。

余力ができたらiDeCoも追加、で問題ありません。

詳細は金融庁の新NISA特設サイトを確認してください。

Q4. 副業で20万円超えたら税金が…と聞きました。分配前に引いておくべき?

そのとおりで、副業の所得が年20万円を超えると確定申告が必要になります。

月の分配時点で「税金プール」として収益の15〜20%程度を別口座に置いておくと、確定申告時に慌てません。

本記事の3:5:2は、税金を引いた後の手取りベースで考えるとシンプルです。

詳細は国税庁のタックスアンサーで年度ごとの取り扱いを確認してください。

Q5. ボーナス型の副業(不定期収入)はどう分配する?

不定期収入こそ、振込当日にその場で分配してください。

「いったん本業口座に入れて来月」が最も危険です。

10万円の臨時収入なら、その日のうちに生活還元3万・再投資5万・資産化2万へ移動。

先送りすると確実に生活費に溶けます。

Q6. 副業がしばらく止まったら、分配はどうする?

収益が止まった月は、分配もお休みでOKです。

ただし、ここで一気に資産化を取り崩すのは避けてください。

資産化部分は「副業の運用基盤」として手をつけず、必要なら生活還元枠から取り崩します。

再開時にまた3:5:2に戻せば問題ありません。

この記事を書いた人

錬金王|ソロモンワールド創始者/資本主義ゲーム『攻略』探求家

これまでに4社創業、2社株式売却、3事業M&A売却。

アフィリエイトで月最高1000万、SNS運用支援15年、コンテンツ販売10年、オンライン講座ビジネス8年、その他D2C事業、システム開発、HP制作・広告・AI導入支援など17事業を収益化。

「副業・ひとり事業が続かない・伸びないのは努力ではなく設計の問題」と結論づけた。

現在は、AIエージェントで仕組み化する「挫折しないストック型収入」の組み立て方を、会社員・フリーランス・主婦・小規模事業者へ発信。

①AIエージェントに任せて、自分が動かなくても回る仕組みを作る

②フロー労働ではなく、ストック型で資産を積む

③一人で頑張らず、続く構造で勝つ