「給料が振り込まれた瞬間に通帳の数字を見て、ちょっと安心する」。

会社員なら誰でも経験のあるこの感覚です。

でも実はこれ、かなり脆弱な構造の上に成り立っています。

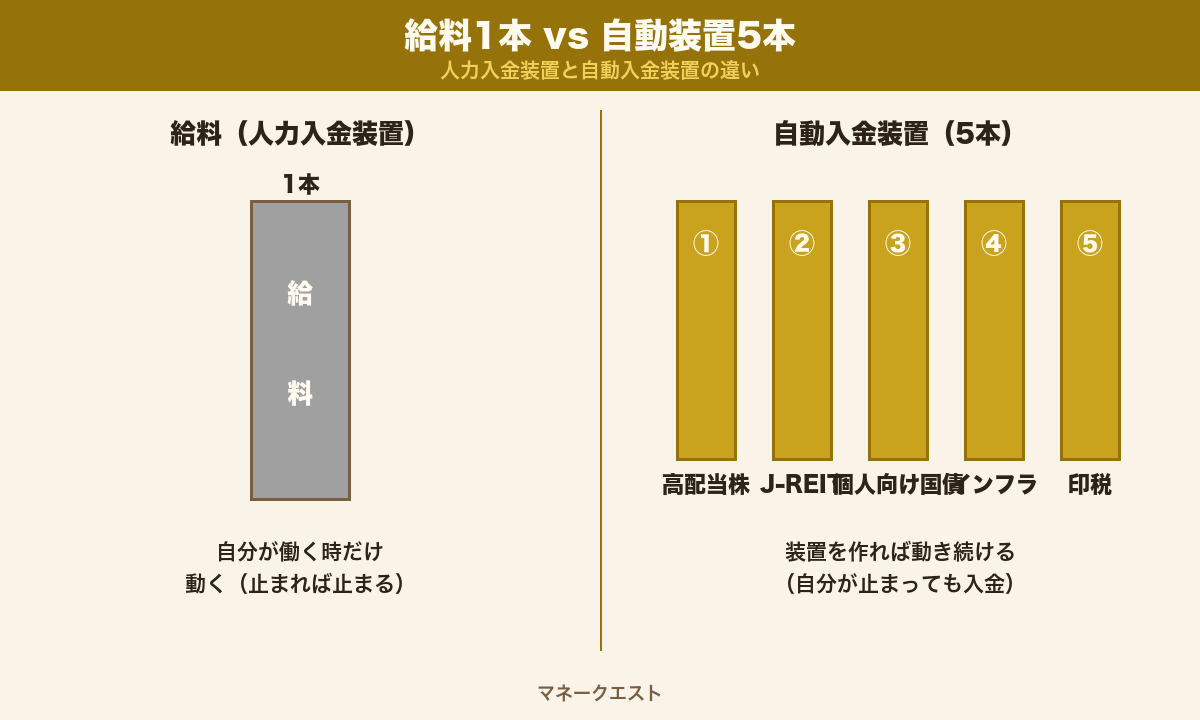

入金装置がたった1本しかなく、しかも自分が働き続けることでしか動かないからです。

結論から言うと、現代の錬金術とは「自分の代わりに動いてくれる入金装置」を複数組み立てることです。

本記事では月3万円という現実的な予算で、会社員でも今日から仕込める自動入金装置5パターンと、それらを束ねる設計図を全部書きます。

先に結論

月3万円で組める自動入金装置は「高配当株/J-REIT/個人向け国債/インフラファンド/コンテンツ印税」の5パターン。

リスクと入金タイミングが違う装置を2〜3種類組み合わせます。

年間1.5〜10万円の自動入金からスタートし、10年で年間20〜30万円規模まで育てる設計です。

装置化の核は「振込日を分散する」「自分の労働と切り離す」の2点。

これが噛み合うと、月給に頼らない収入チャネルが静かに増えていきます。

この記事でわかること

- 「自動入金装置」とは何か、貯金との何が違うのか

- なぜ会社員ほど、今すぐ装置化を急ぐ必要があるのか

- 月3万円で組める5パターンの装置と、それぞれの利回り・入金タイミング

- 守り型/中庸型/攻め型、3つの予算配分表

- 装置を束ねる3ステージ錬金設計(複利→分散→不労の資産構成)

- 装置が壊れる3つの失敗パターンと回避法

筆者はこれまで、副業相談を月30〜50件、つながってきたコミュニティ2,000人超の声を見てきました。

そこで分かったのは、「お金を稼ぐ副業」だけ頑張っても、労働卒業には届かないという事実です。

稼いだお金を装置に変えていく工程を組み込まないと、いつまでも自分の時間を切り売りし続けることになります。

副業で月3万を稼ぐより、月3万の自動入金装置を組む方が、長期的にははるかに楽です。

装置は寝ている間も働き、自分は飯を食っていられます。

これが現代の錬金術の本質です。

本記事を読み終える頃には、5パターンの装置の特徴と、自分の年齢・リスク許容度に合った組み合わせが見えているはずです。

今日から動き出す3ステップまで落とし込んで書いているので、最後まで読んでそのまま実行に移してください。

「自動入金装置」とは何か

そもそも「自動入金装置」とは、ひとことで言えば自分が働かなくても、勝手に銀行口座へお金が振り込まれる仕組みのことです。

たとえば毎月の給料は「自分が働いて初めて発動する装置」です。

一日休めば一日分減りますし、転職や病気で給与が止まれば、翌月の家計は崩壊します。

これは「人力で動かす入金装置」と言えます。

これに対して、現代の錬金術が目指すのは「資産が動かす入金装置」です。

株式の配当(=持ち株に応じてもらえる分け前)、不動産投資信託の分配金、債券の利金、電子書籍の印税——買って・置いておくだけで、自分が寝ていても飯を食っていても、勝手に銀行口座へ着金します。

装置と呼べる3つの条件

あらゆる入金の仕組みが「装置」になるわけではありません。

次の3条件を満たしたものだけが、本記事で扱う装置です。

- 発動条件が自分の労働に依存しないこと

- 定期的に(月/四半期/年で)入金が起こること

- 元本(=最初に投じたお金そのもの)が自動で消滅しない(消費財ではない)こと

この3つを満たせば、それは「装置」と呼んでいい状態です。

一度組んでしまえば、その装置は寝ている間も働き続けます。

よくある誤解:「貯金」は装置ではない

「銀行口座に貯金している」は装置ではありません。

利息0.001%の普通預金は、年100万円預けて利息はわずか10円。

3条件のうち「定期的に入金が起こる」を実質満たしていません。

装置と貯金の違いは「お金がお金を産むかどうか」です。

貯金はお金を保管するだけ、装置はお金を増やします。

同じ100万円でも、銀行口座に置くか・装置に組み込むかで10年後の差は数十万円規模になります。

なぜ今、会社員に装置化が必要なのか

「装置はいつか組めばいい」と思っている会社員ほど、後回しにすると損が膨らみます。

理由は3つあります。

理由1:給与は1本の細い水道管に過ぎない

総務省「家計調査」によれば、勤労者世帯の収入の8割近くは「世帯主の勤め先収入」が占めています。

給料というたった1本の水道管に、家計のお金の流れすべてを依存している状態です。

勤労者世帯(二人以上)の実収入のうち、世帯主の勤め先収入が占める比率は約8割を占めている。

出典:総務省統計局「家計調査年報」2025年版(2026年5月公表) https://www.stat.go.jp/data/kakei/

もし病気・リストラ・部署異動で給料が止まれば、世帯のお金の流れはほぼ即死します。

入金装置が1つしかない状態は、ライフラインが1本の水道管しかないのと同じで、断水したら終わりです。

装置を複数持つこと自体が、最大のリスク分散になります。

理由2:インフレで現金は実質目減りする

普通預金に寝かせている現金は、安全に見えて実は毎年目減りしています。

総務省統計局によると、消費者物価指数(生鮮食品を除く総合)は2024年・2025年と前年比+2〜3%で推移しています。

消費者物価指数(生鮮食品を除く総合)は2024年通年で前年比+2.5%、2025年通年でも前年比+2%台で推移している。

出典:総務省統計局「消費者物価指数」2026年1月公表 https://www.stat.go.jp/data/cpi/

普通預金の金利が0.001〜0.02%という現状で、現金で持っているだけでは、毎年資産の実質購買力が2〜3%ずつ削られている計算になります。

100万円を1年間銀行に寝かせると、購買力ベースで実質2〜3万円が消えている、ということです。

装置化しないことの「見えないコスト」は、思っているより重いのです。

理由3:装置は複利で雪だるま式に成長する

配当や分配金を再投資すると、翌年は元本+去年の利益分にも配当が乗ります。

これが複利の力です。

たとえば年利4%で月3万円を20年積み立てると、元本720万円に対して資産は約1,100万円。

利益分380万円のうち、約100万円は「利益が利益を産んだ分(複利上乗せ)」で、残りは積み立てた元本そのものに利息が乗った分です。

期間が長くなるほど複利上乗せ分が指数関数的に増えていきます。

装置化を10年遅らせると、この複利の雪だるまが10年分まるごと消えます。

「いずれやる」ではなく「今月やる」が、実は最大のリターン要因です。

月3万で組める自動入金装置5パターン【メイン】

ここからが本題です。

月3万円という現実的な予算で組める装置を、5パターンに分類して解説します。

それぞれ仕組み・想定利回り・入金タイミング・注意点をまとめます。

パターン1:高配当株/高配当ETF

仕組み:株式を保有していると、企業の利益の一部が「配当金」として年1〜4回、銀行口座(または証券口座)に振り込まれます。

高配当ETFは、配当利回り(=投資額に対し1年でもらえる配当の割合)の高い複数の銘柄を1パッケージにした上場投資信託です。

月3万でできること:年36万円の積立、配当利回り3.5%想定で、初年度は年間約6,000円の配当。

10年継続で元本360万円+運用益が乗り、年間6〜7万円の自動入金へ成長します。

代表的な装置:

- 日本の高配当ETF:例として 1489(日経平均高配当株50指数連動)など

- 米国の高配当ETF:例として VYM、HDV、SPYD など

入金タイミング:米国ETFは年4回(3・6・9・12月)、日本のETFは年2回が多いです。

日米のETFを組み合わせると、年6回ほど振込タイミングが来ます。

注意点:個別株は減配(配当が減る)リスクが高めです。

最初はETFで分散する方が壊れにくい装置になります。

パターン2:J-REIT(不動産投資信託)

仕組み:J-REIT(Jリート)は、複数のオフィスビル・住宅・物流施設・ホテルなどをパッケージにした投資信託です。

家賃収入の90%以上を分配金として投資家に還元するルールがあり、分配金利回りが安定しています。

月3万でできること:J-REIT全銘柄の平均利回りは2026年4月末時点で約4.8%です。

月3万円の積立で、初年度は年間約1.5万円の分配金、10年継続で年間8〜10万円規模へ。

J-REIT全銘柄の平均分配金利回りは2026年4月末時点で約4.8%。

出典:投資信託協会「J-REITの市場動向」2026年4月版 https://www.toushin.or.jp/statistics/

入金タイミング:年2回、銘柄ごとに決算月が異なるので、複数銘柄を組み合わせると入金が分散します。

注意点:金利上昇局面では価格が下がりやすい性質があります。

価格変動に動揺しないため、長期保有前提で組むのが鉄則です。

パターン3:個人向け国債/米国債券

仕組み:国にお金を貸して、定期的に利子(利金)を受け取ります。

元本は満期に全額返ってきます。

「装置の土台」として機能する低リスク商品です。

月3万でできること:個人向け国債(変動10年)は2026年5月時点で年0.9%前後(日銀のマイナス金利解除以降、緩やかに上昇)。

月3万円積立で初年度年間約3,200円の利金。

米国債券ETF(例:AGG、BND)なら4〜5%取れる銘柄もあります。

入金タイミング:個人向け国債は年2回、米国債券ETFは月1回(毎月分配型もあり)。

注意点:利回りは控えめですが、装置の守りの土台として機能します。

元本割れリスクが極小なので、資産全体の安全装置に位置づけられます。

パターン4:インフラファンド(太陽光発電等)

仕組み:太陽光発電所などの実物インフラを束ねた上場投資信託です。

発電収入から運用コストを引いた額が、分配金として支払われます。

月3万でできること:インフラファンドの分配金利回りは5〜6%台が多く(2026年5月時点)、装置の中ではかなり高利回りです。

月3万円の積立で年間1.8〜2万円の分配金。

入金タイミング:年1〜2回。

注意点:銘柄数が少なく流動性(=売って現金に換えやすさ)に課題があります。

資産全体の10〜15%程度に抑えるのが無難です。

パターン5:コンテンツ印税(電子書籍・有料note)

仕組み:自分の知見や経験を、電子書籍/有料note/オンライン教材として一度作って販売プラットフォームに置いておきます。

誰かが買うたびに、印税が銀行口座に振り込まれます。

月3万でできること:これは「お金を投資する」装置ではなく、「時間を投資する」装置です。

Kindle出版なら印税70%、500円の本が月10冊売れれば月3,500円。

10冊リリースすれば、月3.5万円の不労所得装置になります。

入金タイミング:Amazon KDPは月1回、noteは月1回。

注意点:最初のコンテンツ制作には時間がかかります。

ただし一度作れば10年単位で売れ続けるストック資産になります。

詳しくは関連記事「労働ゼロで月10万を回すストック型副業5パターン」も参照してください。

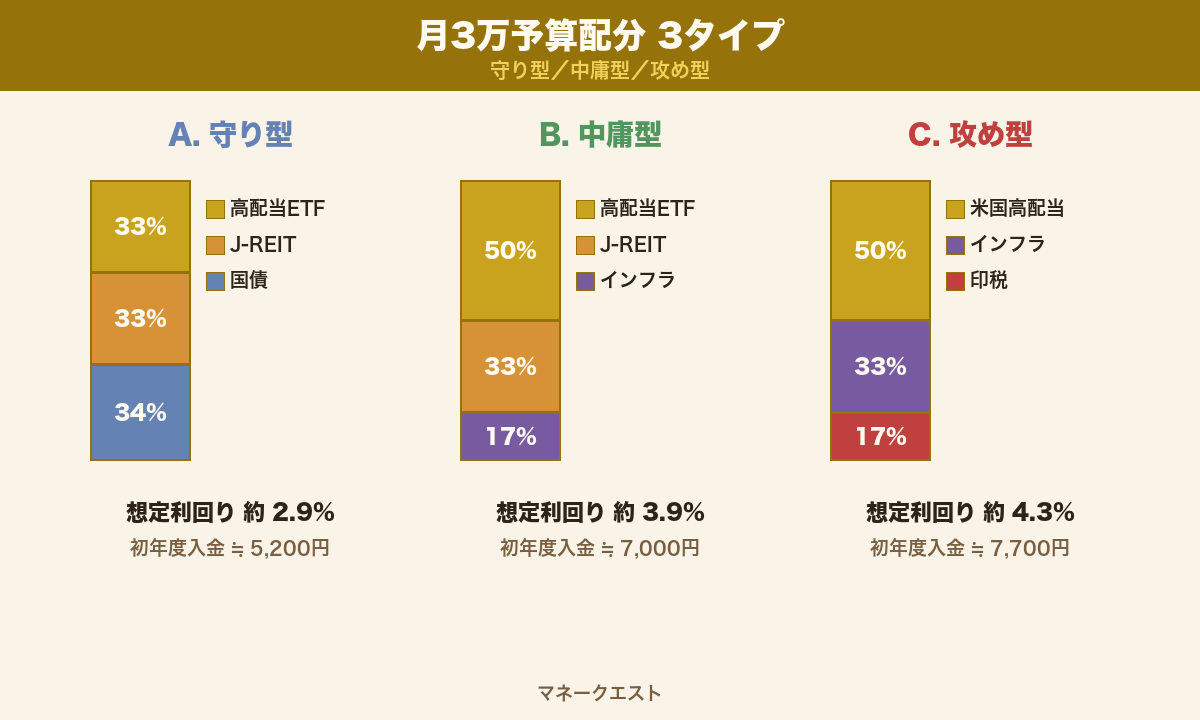

月3万予算配分表

5パターン全部を月3万で組むのは無理です。

最初は2〜3種類に絞ります。

年齢・リスク許容度・到達目標で3タイプに分けた配分例を示します。

A. 守り型(リスク許容度低・40代以上向け)

| 装置 | 月配分 | 想定年利 | 初年度入金 |

|---|---|---|---|

| 高配当ETF | 1万円 | 3.5% | 約4,200円 |

| J-REIT | 1万円 | 4.5% | 約5,400円 |

| 個人向け国債 | 1万円 | 0.7% | 約840円 |

| 合計 | 3万円 | 約2.9% | 約1.0万円 |

10年後の年間入金見込:約7〜9万円。

元本割れリスクを最小化し、装置の動作確認を優先する組み合わせです。

B. 中庸型(バランス重視・30代向け)

| 装置 | 月配分 | 想定年利 | 初年度入金 |

|---|---|---|---|

| 高配当ETF | 1.5万円 | 3.5% | 約6,300円 |

| J-REIT | 1万円 | 4.5% | 約5,400円 |

| インフラファンド | 0.5万円 | 5.5% | 約3,300円 |

| 合計 | 3万円 | 約4.2% | 約1.5万円 |

10年後の年間入金見込:約12〜15万円。

リスクとリターンのバランスが最も取れた標準解です。

実例:配分表B型を選んだ32歳・地方公務員Yさん

コミュニティ参加2年目のYさんは、月3万のうち「高配当ETF 1.5万・J-REIT 1万・インフラファンド 0.5万」で開始。

1年経過時点で配当・分配金の合計入金は約1.4万円。「給料以外の口座入金通知が初めて鳴った時、世界が変わった」と振り返ります。

3年目からは家計圧縮で浮いた分を上乗せし、月5万積立にスケールアップしました。

実例:配分表A(守り型)を選んだ45歳・SE Kさん

住宅ローン返済中・教育費負担ありのKさんは、リスクを取りたくないため守り型でスタート。

月1万を個人向け国債に回し、残りをETFとJ-REITで運用。「インフラファンドや個別株に手を出さなくても、ちゃんと装置は動いた」と話します。

1年目の入金は約9,000円でしたが、価格変動が穏やかな組み合わせなので精神的に楽に続けられる、というのが選択理由でした。

C. 攻め型(時間味方・20代後半〜30代前半向け)

| 装置 | 月配分 | 想定年利 | 初年度入金 |

|---|---|---|---|

| 米国高配当ETF | 1.5万円 | 4.0% | 約7,200円 |

| インフラファンド | 1万円 | 5.5% | 約6,600円 |

| コンテンツ印税 | 0.5万円相当の時間 | 変動 | 0〜10万円 |

| 合計 | 3万円 | 約4.8%+α | 約1.4万円〜 |

10年後の年間入金見込:約15〜30万円(印税が育てば青天井)。

時間という最強の味方がある20〜30代前半が選ぶべき配分です。

※入金額は概算シミュレーションで、実際の利回りは市場環境と銘柄選定により変動します。

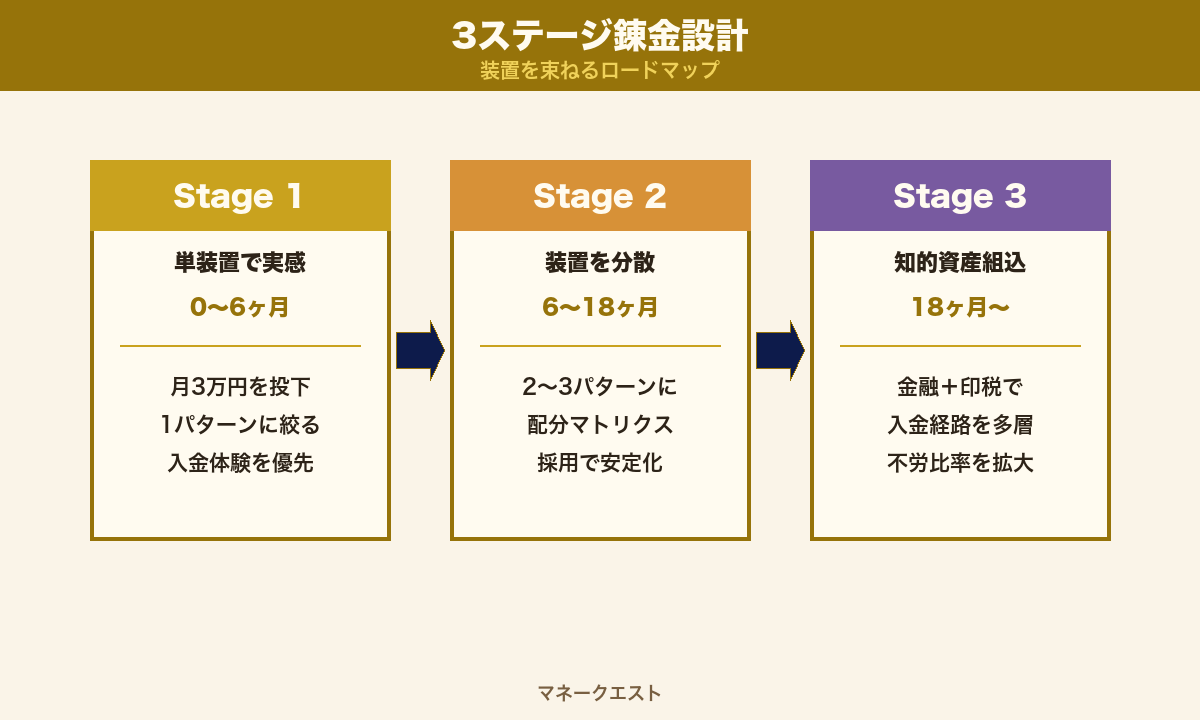

3ステージ錬金設計:装置を束ねるロードマップ

5パターンの装置を「点」で揃えるだけでは、まだ「装置群」になっていません。

これらを3つのステージで束ねていくのが、本当の意味での錬金ポートフォリオ(=複数の装置を組み合わせた資産全体)です。

ステージ1:単装置で実感を作る(0〜6ヶ月)

最初の半年は「装置とはこういうものか」を体感する期間です。

月3万円すべてを1パターンに集中投下し、入金通知が来る瞬間を経験します。

おすすめは高配当ETF。

米国ETFなら年4回、銀行口座に分配金が振り込まれ、「お金が勝手に増える」感覚が掴みやすい装置です。

このステージで重要なのは金額ではなく、装置が動く感覚を体に染み込ませること。

たった2,000円の配当でも、自分が何もしていないのに振り込まれた事実は、人生観を少し変えます。

ステージ2:装置を分散する(6〜18ヶ月)

入金が体感できたら、月3万円を2〜3パターンに分散させます。

前述の配分表B(中庸型)が標準解です。

ここから「振込日のカレンダー」が立体的になっていきます。

月1回の給料日に加えて、四半期に1回のETF配当、半期に1回のJ-REIT分配金——入金イベントが月3〜5回起こる状態へ変わります。

このタイミングでようやく「自分の収入源は給料だけじゃない」という実感が定着します。

ステージ3:知的資産を組み込む(18ヶ月以降)

金融装置(パターン1〜4)はお金で買えますが、伸びには天井があります。

月3万円積立では10年経っても、年間15万円程度が現実的な到達点です。

ここから先はコンテンツ印税(パターン5)を組み込んで、天井を抜きます。

知的資産は元本不要・労力投資の装置なので、金融装置と並列で動かすことができます。

労働卒業の全体像については、関連記事「月3万→月30万→労働卒業の3ステージ設計図」で詳しく解説しています。

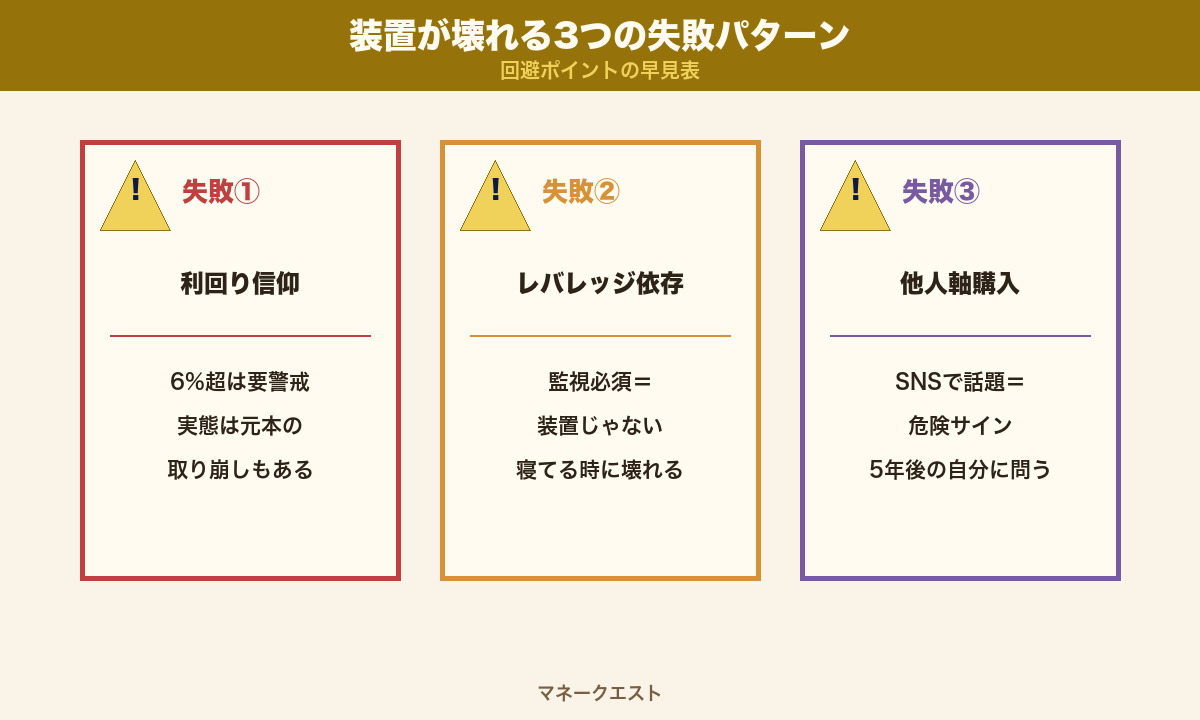

装置が壊れる3つの失敗パターン

「やってみたけど続かなかった」「装置のはずが大損した」——こうなる人には共通パターンがあります。

次の3つを避けるだけで、装置の故障率はかなり下がります。

失敗1:利回り信仰(高利回り=良い装置の罠)

「年利10%!」「配当利回り8%!」と謳う商品に飛びつくパターンです。

金融庁は繰り返し注意喚起していますが、年利6%超を継続的に出す商品の大半は元本割れリスクが高めです。

利回りはリスクの裏返しと考えるべきです。

未公開株や私募債等への投資勧誘について、元本割れリスクや投資詐欺被害が発生しています。

「必ず儲かる」「絶対安全」と勧誘されるケースは特に注意が必要です。

出典:金融庁「投資詐欺・悪質商法にご注意ください」2026年4月更新 https://www.fsa.go.jp/ordinary/chuui/index.html

判断基準:年利6%を超える利回りを謳う商品は、いったん全部疑ってかかります。

失敗2:レバレッジ依存(借りて買う罠)

「月3万円じゃ遅い、信用取引で3倍買えば早い」と考えて、信用取引・FX・暗号資産(借金で何倍も賭ける取引)に走るパターンです。

これは「装置」ではなく「ギャンブル」です。

装置の本質は「自分が労働しなくても勝手に動く」ことですが、こうした借金型の商品は値動き監視が必須で、まったく自動入金装置になっていません。

むしろ、給料以外に「相場監視」という新しい労働が増えるだけです。

判断基準:監視が必要な商品=装置ではない、と覚えておきます。

失敗3:他人軸購入(SNSで話題=買う罠)

「インフルエンサーが推してた」「ランキング1位だった」を根拠に買うパターンです。

5年後の自分にとって意味のある装置は、5年後の自分の人生計画にしか紐づきません。

他人の購入動機は、自分の家族構成・収入・リスク許容度とまったく無関係です。

SNSで話題になる銘柄ほど、話題になった後に値下がりするパターンも珍しくありません。

判断基準:「この装置は10年後の私の人生に効くか?」と必ず自問してから買います。

今日から動く3ステップ

頭で理解しても、口座開設しなければ何も始まりません。

今日できる3ステップに落とします。

ステップ1:種銭を確保する(まだ無い人)

月3万円の積立を続けるためには、月3万円の家計余剰が必要です。

家計に余剰が無い人は、先に家計圧縮で種銭を作ります。

詳しくは「種銭5万円を28日で作る家計圧縮3段運用」を参照してください。

ステップ2:証券口座を開設する

装置を組むには証券口座が必須です。

NISA口座も同時開設できるネット証券が便利です。

代表的なネット証券としては、以下の2社が会社員に人気です。

NISA枠(年間360万円)を活用すれば、配当・売却益(=売って出た利益)が非課税(=税金がかからない)で受け取れます。

NISA(少額投資非課税制度)では、配当金・分配金・売却益が非課税となります。

成長投資枠は年240万円、つみたて投資枠は年120万円、合計年360万円までの投資が対象です。

出典:金融庁「NISA特設ウェブサイト」2026年5月時点 https://www.fsa.go.jp/policy/nisa2/

ステップ3:月3万円の自動積立を設定する

口座開設したら、即「クレジットカード積立」または「毎月自動買付」を設定します。

ここでクレジットカード積立をオンにすれば、ポイントも貯まります(年間36万円積立で年4,000〜5,000ポイント程度)。

設定後は触らないのが鉄則です。

装置の本質は「触らないこと」。

値動きで一喜一憂し始めた瞬間、装置はギャンブルへ変質します。

月1回、入金が止まっていないかだけ確認すれば十分です。

よくある質問(FAQ)

Q1. 月3万円も余裕がない場合、いくらから始められますか?

A. SBI証券・楽天証券は100円から積立可能です。

月1,000円でも10年で12万円、3〜4%運用なら15万円超になります。

装置化のコツは「金額より継続」です。

少額でも仕組みを動かしておけば、収入が増えたタイミングで上乗せできます。

Q2. 高配当ETFと投資信託(インデックス)はどちらがいいですか?

A. 目的によって変わります。自動入金装置を作るのが目的なら高配当ETF、老後資産を最大化するのが目的なら全世界株式インデックスです。

本記事の文脈では分配金が出る高配当ETFを推奨します。

「お金が振り込まれる感覚」を体感できる方が、継続率が高いからです。

Q3. NISAと特定口座、どちらで買うべきですか?

A. 配当・分配金が非課税になるNISA口座が優先です。

年間枠(成長投資枠240万円)の範囲内なら、装置収益は全額非課税で受け取れます。

月3万円の積立なら年36万円なので、NISA枠で十分収まります。

Q4. 月3万円の積立、何年で生活費を賄えますか?

A. 月20万円の生活費を装置だけで賄うには、年利4%想定で6,000万円の元本が必要です。

月3万円積立だけでは到達できません。

本業+副業の収入増と、装置化を並行進める必要があります。

労働卒業ロードマップの全体像は「月3万→月30万→労働卒業の3ステージ設計図」を参照してください。

Q5. 装置が暴落したらどうすればいいですか?

A. 価格が下がっても焦らない、が鉄則です。

高配当ETFやJ-REITは、市場全体が暴落しても分配金は止まりにくい傾向があります(過去のリーマンショック時もJ-REIT分配金は平均で30〜50%程度の減配で耐えた銘柄が多くありました)。

価格を見ずに、入金が止まっていないかだけ確認します。

Q6. 個別株の高配当銘柄を買うのはアリですか?

A. 慣れてから推奨です。

最初の2〜3年はETFで分散しておくのが「壊れにくい装置」の原則です。

個別株は減配リスクが高く、業績次第で配当ゼロになる年もあります。

装置として安定運用したいなら、まずETFで土台を作ってから個別株を上乗せする順番が安全です。

Q7. 装置収益にかかる税金は?

A. 特定口座(源泉徴収あり)なら、税金は自動で引かれた状態で銀行口座に振り込まれます。

NISA口座なら配当・分配金は非課税です。

確定申告が原則不要なので、初心者にとって税務面の手間は最小です。

詳しくは国税庁のタックスアンサーを参照してください。

まとめ:装置は今月から組み始める

現代の錬金術=自動入金装置の本質は、「自分が働かない時間に、装置が代わりに働く構造」を作ることです。

本記事の要点を整理します。

- 装置の3条件:労働に依存しない/定期入金/元本が消えない

- 月3万で組める5パターン:高配当株/J-REIT/個人向け国債/インフラファンド/コンテンツ印税

- 配分表は年齢とリスク許容度で守り型/中庸型/攻め型から選ぶ

- 3ステージ設計で:単装置→分散→知的資産組込の順に育てる

- 失敗3パターン:利回り信仰・レバレッジ依存・他人軸購入を避ける

- 今日のアクション:種銭確保→証券口座開設→自動積立設定

装置化を10年遅らせると、複利の雪だるまが10年分まるごと消えます。

逆に言えば、今月から始めれば、10年後のあなたは確実に今より装置の数が増えています。

給料という1本の細い水道管に依存し続けるか、それとも複数の装置を組んで自分の代わりに働かせるか。

錬金の扉は、いつでも開いています。

この記事を書いた人

錬金王|ソロモンワールド創始者/資本主義ゲーム『攻略』探求家

これまでに4社創業、2社株式売却、3事業M&A売却。

アフィリエイトで月最高1000万、SNS運用支援15年、コンテンツ販売10年、オンライン講座ビジネス8年、その他D2C事業、システム開発、HP制作・広告・AI導入支援など17事業を収益化。

「副業・ひとり事業が続かない・伸びないのは努力ではなく設計の問題」と結論づけた。

現在は、AIエージェントで仕組み化する「挫折しないストック型収入」の組み立て方を、会社員・フリーランス・主婦・小規模事業者へ発信。

①AIエージェントに任せて、自分が動かなくても回る仕組みを作る

②フロー労働ではなく、ストック型で資産を積む

③一人で頑張らず、続く構造で勝つ