「お金にお金を働かせる」は、現代の錬金術のように響く。

だからこそ、そこには大量の偽錬金術師が群がる。

「年利30%確約」「AIが勝手に増やす」「元本保証(=預けたお金は減らないという約束)の海外ファンド」——

自分で稼ごうと本気で狙いはじめた瞬間、こうした勧誘がSNS、知人経由、広告から一気に押し寄せる。

本記事では、4社を創業し、教材・コミュニティを通じてのべ2,000人超とつながる中で見てきた被害事例と、自分自身が外部から受けた怪しい勧誘の体験から、「儲かるよ詐欺」を7種に分類し、見抜く順番を整理した。

先に結論

「お金に働かせたい人」を狙う詐欺は、ランダムに見えて7つの構造に必ず収まる。

①年利保証

②元本保証

③オフショア限定

④非公開ファンド

⑤AI自動売買

⑥草コイン上場

⑦紹介ピラミッド

この7種類を頭に入れ、勧誘1通目で必ず使われる共通の7つの危険サインを照合できれば、被害の9割は入口で止められる。

この記事でわかること

- 「お金に働かせたい人」だけが集中砲火を浴びる心理構造

- 「儲かるよ詐欺」7種の見分け方マップ(独自フレーム)

- 勧誘1通目で見抜く7つの危険サインチェックリスト

- 万が一引っかかった後の証拠保全→相談→法的対応の順番

- 詐欺ではなく合法的に「お金に働かせる」正攻法の入口

なぜ「お金に働かせたい人」だけが狙われるのか

詐欺は無差別ではない。

明確に狙撃される層がいる。

それが「労働だけで人生は終わりたくない」と気づきはじめた、副業・投資初中級者だ。

理由は3つに整理できる。

理由1:強い動機を持つから財布の紐がゆるむ

「労働から抜け出したい」「お金にお金を働かせたい」と本気で思った瞬間、人は新しい選択肢を求める検索モードに入る。

NISAや積立、不動産小口、配当(=持ち株からの分け前)、印税——情報を集め始めたタイミングで、SNS広告のアルゴリズムが反応し、検索履歴が読まれ、似た悩みを訴える「親切な人」がDMで現れる。

この「動機が立ち上がった直後の3か月」が、詐欺師にとって最高のターゲット期間になる。

冷静な比較検討の前に、感情の温度だけが高い状態だからだ。

理由2:知識ゼロでも入金できる仕組みがあるから

本物の投資は、口座開設・本人確認・税制理解など、最低限の知識を要求する。

一方、詐欺商品は知識ゼロのまま入金完了まで進める設計になっている。

LINEで誘導され、専用アプリをダウンロードし、画面に表示された口座へ振り込むだけ。

これは「便利」ではなく「逃げ場をなくす導線」だ。

国民生活センターの相談件数を見ても、暗号資産・投資関連トラブルの相談は、ここ数年で2倍以上に増えている。

被害は減らず、むしろ加速している。

理由3:労働卒業層は「人に相談しにくい」から

副業や投資の話は、家族や同僚に相談しにくい。

「怪しい」と一蹴される、馬鹿にされる、心配される。

だから一人で抱える。

一人で抱えた結果、勧誘してきた「親切な人」が唯一の相談相手になる。

これが詐欺師が最初に狙う心理ポジションだ。

「相談相手の独占」が完了すると、被害者は外部の警告に耳を貸さなくなる。

家族が止めても、金融庁の警告リストを見せても、振り込みは続く。

これが詐欺被害が大型化する最大の理由になる。

出典:国民生活センター(消費生活相談データベース)(2026年4月時点)

教材・コミュニティで見てきた被害事例3件

抽象論ではなく、実際にこちら側で耳にした被害を3件、匿名化して紹介する。

共通点を見ると、入口の構造はほぼ同じだと分かる。

- Aさん(40代・地方在住):副業情報をX(旧Twitter)で集めていたところ、DMで「AI自動売買グループ」に勧誘されました。3か月で計220万円を振り込み、最初の40万円は出金できたが、残りの180万円がアプリ画面上では増えたまま出金不可。サポート担当は連絡を断ち、アカウントごと消滅。

- Bさん(30代・育児中):ママ友経由で「海外IFAの非公開ファンド」を紹介され、家計から80万円を投入。配当は最初の2か月だけ振り込まれ、その後停止。紹介してきたママ友も同じ被害者で、紹介報酬目当てに広げていた構造だった。

- Cさん(50代・退職金運用希望):YouTube広告で「元本保証+年利15%」のセミナーを知り、参加。退職金から500万円を投入。半年後、運営会社が突然サイト閉鎖。被害者集団訴訟に合流したが、回収できたのは投入額の1割未満。

3件に共通するのは、「最初の少額は本当に増えて出金できた」という体験だ。

これが入金額を一気に増やすトリガーになる。

詐欺師は最初の数万円を本物のお金で返すコストを、後の数百万円で何倍にも回収する。

最初の出金成功は、信用してはいけない。

4社創業者として外部から受けた勧誘の実体験

自分自身も、複数の事業をM&A売却した経歴がSNS上で見えやすいのでしょう。

「資産運用の特別枠」「上場前トークンの優先割当」のDMが月に数件届きます。

共通パターンは決まっている。

プロフィール欄に「証券アナリスト資格」「外資系金融出身」など権威ワードが並び、画面上の運用実績スクリーンショットがアイコン付近に貼ってある。

だが、彼らの誰一人として、金融商品取引業の登録番号を提示してきたことはない。

本物の金融機関の担当者は、登録番号と所属支店、コンプライアンス承認済の商品名を最初の接触で開示する。「まずDMで個人的に」から始まる金融商品の話は、構造上ほぼ詐欺と見て差し支えない。

これは15年のSNS運用と複数の事業売却を経て確信したパターンになる。

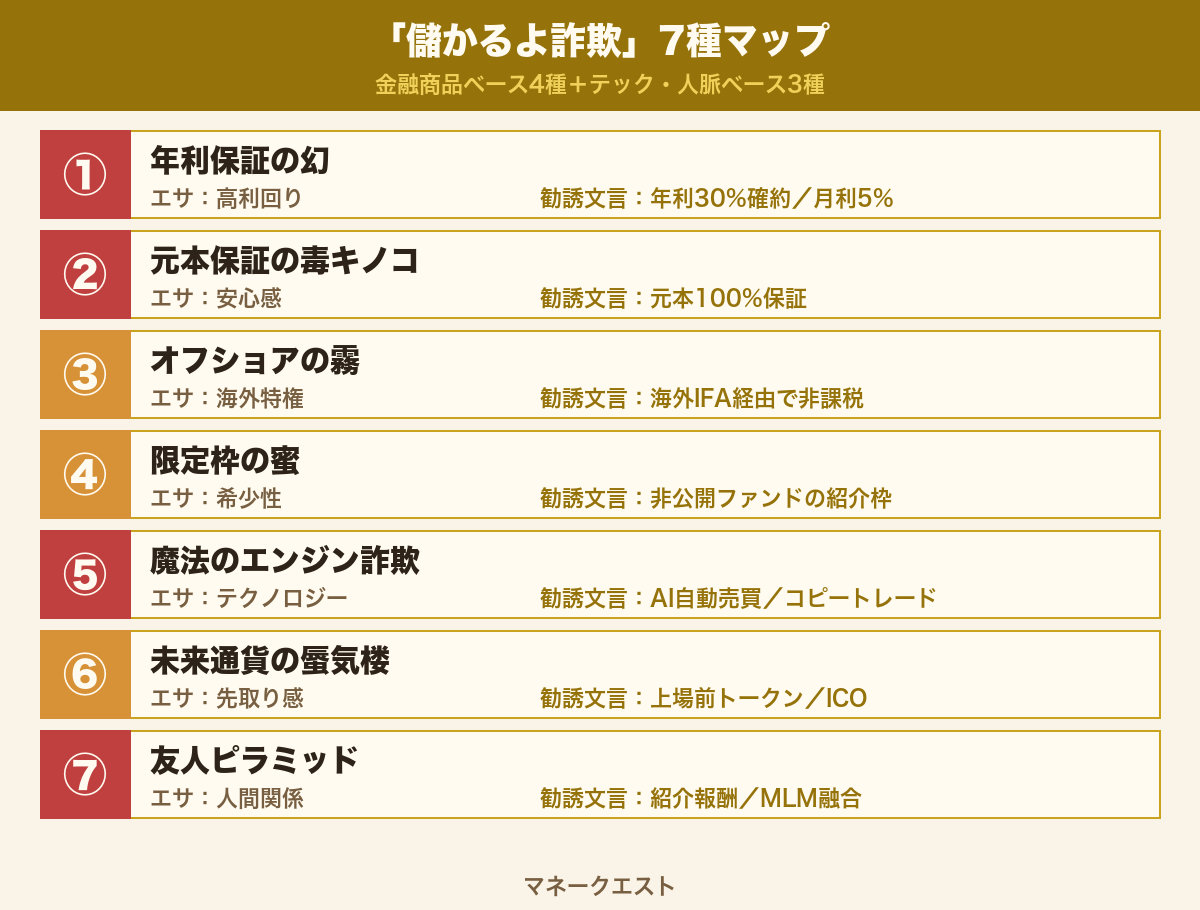

「儲かるよ詐欺」7種の全体マップ

勧誘の言葉は無数にあるが、構造は7種に収束する。

便宜上、金融商品をエサにする前半4種と、テック・人脈をエサにする後半3種に分けて整理した。

これが本記事の独自フレーム「儲かるよ詐欺7構造マップ」だ。

| 種別 | エサ | よく使う文言 | 違法性の根拠 |

|---|---|---|---|

| ①年利保証の幻 | 高利回り | 年利30%確約/月利5% | 出資法・金商法違反 |

| ②元本保証の毒キノコ | 安心感 | 元本100%保証 | 出資法違反 |

| ③オフショアの霧 | 海外特権 | 海外IFA経由で非課税 | 無登録業者・税務リスク |

| ④限定枠の蜜 | 希少性 | 非公開ファンドの紹介枠 | 金商法違反の疑い |

| ⑤魔法のエンジン詐欺 | テクノロジー | AI自動売買/コピートレード | 出金拒否型出口詐欺 |

| ⑥未来通貨の蜃気楼 | 先取り感 | 上場前トークン/ICO | 無登録・実態無 |

| ⑦友人ピラミッド | 人間関係 | 紹介報酬/MLM融合 | 特商法・無限連鎖講禁止 |

この7種は必ず単独で来るわけではない。

実際の手口は2〜3種が組み合わさる。

たとえば「AI自動売買(⑤)+海外IFA経由(③)+紹介報酬あり(⑦)」のような複合型が、現在もっとも被害が大きい。

1つの種別を見抜けるだけでなく、組み合わせとして全体を見抜く目を持つことが大事だ。

種別①〜④:金融商品をエサにする「数字の罠」

①年利保証の幻:「年利30%」「月利5%」を口にする時点で違法

金融商品取引法・出資法では、事前に利回り(=投資額に対し1年で増える割合)を断定的に約束することは禁止されている。

「絶対に儲かる」「年利○%確約」と言った瞬間、その勧誘は違法行為になる。

本物の金融機関の人間は、絶対にこの言葉を使わない。

使えない。

参考までに、世界最高峰の機関投資家でも、長期平均リターンは年7〜10%程度が相場だ。

年利30%を「確約」できる人間が、SNSの匿名アカウントから連絡してくるはずがない。

それができるなら、彼ら自身が世界の富豪リストに載っている。

②元本保証の毒キノコ:金融商品で元本保証は不可能

「元本100%保証」と謳う投資商品は、日本の法制度上ほぼすべて違法になる。

元本を保証していいのは、預金保険機構の対象となる銀行預金や、国が直接保証する一部の制度に限られる。

それ以外で「投資なのに元本保証」を言う商品は、出資法第1条で原則禁止されている。

「元本保証」というワードが出てきた時点で、相手の話を聞き続ける必要はない。

LINEの友だち登録を解除して、ブロックする。

それが正解だ。

③オフショアの霧:「海外なので日本の規制外」は嘘

「海外IFA経由なので非課税」「シンガポール籍ファンドだから利回りが違う」——こうした文言には2つの嘘が混じる。

1つは、日本居住者の海外投資収益は日本の所得税の対象であること。

もう1つは、無登録業者が日本居住者に金融商品を販売する行為自体が違法であることだ。

金融庁は、日本で営業する金融商品取引業者を登録制で管理している。

登録していない業者は、日本国内の居住者に対して「販売・勧誘してはいけない」立場にある。

「海外」というラベルは、規制を回避する根拠にはならない。

出典:金融庁「免許・許可・登録等を受けていない業者」(2026年4月時点)

④限定枠の蜜:「あなただけ」「今月の3名限定」は人工的な希少性

「非公開ファンドの紹介枠を1人もらった、譲ります」「今月3名限定の特別ロット」——希少性は、人間の判断力を最も簡単に下げる心理装置だ。

本物の運用商品で、SNS経由で個人に「限定枠」が回ってくることは、ほぼ存在しない。

本物の機関投資家向けプライベートファンドは、最低投資額が数千万〜数億単位で、適格機関投資家の定義を満たす相手にしか勧誘できない。

SNSの匿名アカウントから「あなたに限定で」と来た時点で、構造的にそのファンドは本物ではない。

種別⑤〜⑦:テック・人脈をエサにする「魔法の罠」

⑤魔法のエンジン詐欺:「AI自動売買」「コピートレード」

過去5年で爆発的に増えたのが、AI・自動売買・コピートレードを謳う出金拒否型詐欺だ。

流れは典型化している。

最初の数週間〜数か月は「画面上の数字」が順調に増える。

出金もごく少額なら通る。

被害者が信用して大金を入れた瞬間、出金ボタンが反応しなくなる。

サポートに連絡すると「審査中」「税金の前払いが必要」と新たな入金要求が続き、最終的にアカウントごと消える。

「AIなので24時間稼ぐ」「世界のトップトレーダーの取引をコピーする」という言葉自体は技術的に存在する。

だが、それらがSNSの個人勧誘ルートで個人に届く時点で詐欺確率が極めて高い。

本物の自動売買サービスは、金融商品取引業者として登録された会社の公式サイトから入る。

LINEに招待されて入るものではない。

⑥未来通貨の蜃気楼:「上場前トークン」「次のビットコイン」

ICO・上場前トークンを謳う勧誘は、暗号資産バブルの残党として、いまも形を変えて続いている。

「次のビットコイン」「上場後10倍は確実」——これらが本物なら、勧誘した人間が誰よりも先に買い占めている。

それを「あなたに譲る」理由は、構造上どこにもない。

金融庁に登録された暗号資産交換業者一覧は公開されている。

そこに上場していない通貨の購入を、SNS経由で勧誘してくる相手は、まず詐欺と疑うのが正解だ。

⑦友人ピラミッド:紹介報酬とMLMの融合

「紹介すると報酬が出る」「自分の下に人を入れると配当が増える」。

この構造は、金融商品とMLM(連鎖販売取引)を融合させた典型的なねずみ講モデルだ。

新規入金が止まれば、配当原資が消えて瞬時に崩壊する。

特定商取引法は、連鎖販売取引について書面交付義務やクーリングオフ等を厳密に規定しています。

さらに無限連鎖講(純粋なねずみ講)は、無限連鎖講の防止に関する法律で刑事罰の対象だ。

だが、被害者は加害者でもある構造のため、警察に駆け込みにくい。

「儲かるよ詐欺」7種の中で、もっとも友人関係を破壊する種類になる。

出典:消費者庁「特定商取引法ガイド」(2026年4月時点)

共通する7つの「危険サイン」勧誘1通目で見抜くチェックリスト

7種類すべてに共通する見抜き方がある。

これを覚えれば、勧誘1通目のDMやLINEを読んだ瞬間に9割は門前払いできる。

儲かるよ詐欺の危険サイン7

- 利回りを断定する:「年利○%確約」「月○%は固い」

- 元本保証を口にする:「絶対損しない」「保証付き」

- 希少性を強調する:「あなただけ」「今月○名限定」

- 初回接触がSNS・DM・知人紹介:本物の金融機関がSNSのDMから営業しない

- LINEや専用アプリへ誘導:金融商品の正式な契約はLINE上で完結しない

- 振込先が個人名義口座:法人取引なのに振込先が個人名は構造上ありえない

- 追加入金や税金前払いを要求される:本物の利益確定で「税金前払い」は発生しない

この7つのうち、2つ以上当てはまれば即離脱でいい。

判断に迷う必要はない。

「いい話っぽいけど、3つ当てはまるな」と冷静に数えられた時点で、すでに勝っている。

関連記事:構造側からも詐欺を理解する

中盤の寄り道

本記事は「読者側の見抜き方」を整理したが、なぜ副業詐欺がそもそも業界から消えないのか、その構造側を分解した記事もある。

情報非対称・希望商売・LP導線・心理操作・規制ラグ・返金困難という6つの仕掛けがあります。

なぜ詐欺が永遠に再生産されるのかを読んでおくと、見抜く目が二段階強くなる。

もし騙されたあとの対処手順4ステップ

どれだけ気をつけても、巧妙な手口に引っかかる人はゼロにならない。

万が一の場合、対処の順番を間違えないことが回収率を左右する。

Step 1:振込・送金の即時停止と証拠保全

気づいた瞬間、まず追加の入金を止める。

詐欺師は「あと一回入金すれば出金審査が通る」と言ってくるが、それは出金審査ではない。

次の入金トリガーだ。

続いて、LINEのやり取り・振込明細・WebサイトのURL・通話履歴・スクリーンショットをすべて保存する。

アカウントを向こうに消される前に、こちらが先に証拠を確保する。

Step 2:振込先銀行への組戻し依頼

振込から数日以内であれば、自分が振り込んだ銀行に「組戻し依頼」を出すことで、相手口座へ着金する前にお金を呼び戻せる可能性がある。

同時に、振り込め詐欺救済法に基づく口座凍結も、振込先銀行へ依頼できる。

これは時間との戦いになる。

Step 3:警察・消費生活センター・金融サービス利用者相談室への通報

並行して以下に通報・相談する。

- 警察(サイバー犯罪相談窓口):被害届を出すことで捜査の対象になる

- 消費生活センター:188(いやや)で最寄りのセンターに自動接続される

- 金融サービス利用者相談室(金融庁):無登録業者の場合、金融庁が把握している可能性がある

出典:警察庁「特殊詐欺対策ページ」(2026年4月時点)

Step 4:弁護士相談・集団訴訟への合流

被害額が大きい場合、個別の弁護士相談に加えて、同じ業者の被害者が集団訴訟を組んでいるケースがある。

SNSや弁護士ドットコム等で、業者名・サービス名で検索すると、既に弁護士団が立ち上がっていることがある。

一人で抱えず、同じ被害者と合流するのが回収率の最大化につながる。

詐欺ではなく合法的に「お金に働かせる」3つの正攻法

詐欺を見抜く目を持つだけでは、お金は増えない。

代わりに、合法かつ再現性のある「お金に働かせる」入口を3つ示しておく。

これらは魔法ではない。

地味で、退屈で、時間がかかる。

だからこそ詐欺と違って、長期で残る。

正攻法1:金融庁登録業者経由のNISA・iDeCo

国が制度設計した非課税枠を、金融庁登録の証券会社経由で淡々と積み立てる。

長期インデックス投資(=市場全体に連動する投信)の過去実績では、年平均リターン3〜7%が現実的なゾーンとされる(短期的には元本割れも当然起こる)。

「年利30%」とは比較にならないが、20〜30年単位の時間軸で見ると、元本割れの期間を含めても期待値はプラスに収束しやすいのが歴史的データの示すところだ。

詐欺で200万円を一瞬で失うリスクと、合法な長期積立でリターンを取りに行くリスクは、構造がまったく違う。

正攻法2:自分のスキル・コンテンツをストック資産化する

「お金に働かせる」は、金融資産だけが対象ではない。

一度作って残るコンテンツ(記事・動画・電子書籍・テンプレート・コード)も、立派なストック資産だ。

書いた瞬間に売れ続ける構造を作れば、それは「過去の自分が今の自分の代わりに働いている」状態になる。

フロー労働とは違い、寝ている間も売上が立つ。

この設計の入口は、労働ゼロで月10万を回すストック型副業5パターンに詳しい。

正攻法3:種銭と仕組みを同時並行で育てる

「お金に働かせる」の入口で多くの人が止まる本当の理由は、種銭が小さすぎることだ。

年利5%でも、種銭100万円なら年5万円、種銭1,000万円なら年50万円。

種銭が10倍違えば、同じ利回りでも結果は10倍違う。

だから、投資を始めるのと同じくらい、種銭を増やす副業を並走させる必要がある。

種銭づくりの実践手順は、種銭5万円を28日で作る家計圧縮3段運用を参考に。

さらに長期のロードマップは、月3万→月30万→労働卒業の3ステージ設計図で全体像が掴める。

よくある質問(FAQ)

Q1. 知人からの紹介でも詐欺の可能性はありますか?

あります。

むしろ知人紹介経由のほうが、警戒心が下がる分だけ被害金額は大型化しやすい。

知人本人も騙されていて、紹介報酬欲しさで広げているケースが大半です。

「知人が紹介してきた」という事実は、信頼性の根拠にならない。

商品自体が金融庁登録業者によるものか、上記7つの危険サインに該当しないかで判断してください。

Q2. 「金融庁登録あり」と書かれていれば安心ですか?

登録番号を必ず照合してください。

詐欺業者は「金融庁登録あり」を勝手に名乗ることがあります。

金融庁が公開している金融商品取引業者等の一覧と照合し、社名・登録番号・所在地が一致しなければ偽装です。

一致していても、勧誘内容が違法(利回り保証等)なら、登録業者でもアウトです。

Q3. すでに10万円振り込んでしまいました。取り戻せますか?

可能性はあります。

振込から日が浅ければ、振込元の銀行に組戻し依頼と振り込め詐欺救済法に基づく口座凍結を依頼してください。

すぐに警察のサイバー犯罪相談窓口にも通報を。

回収率は時間との戦いです。

追加入金で取り戻そうとするのは絶対にやめてください。

詐欺師の二段目の罠です。

Q4. AIや暗号資産は全部詐欺ということですか?

そうではありません。

AI・暗号資産そのものは技術として実在し、合法的に運用されている事業も多数あります。

問題は勧誘の経路と契約の形態です。

金融庁に登録された交換業者の公式サイトから自分で口座を開く分には、合法な投資です。

一方、SNS経由で「特別な暗号資産を譲る」「AI自動売買のグループに入れる」と勧誘される時点で、合法ルートではありません。

Q5. 「儲かるよ詐欺」を友人に説明するときの一番簡単な見分け方は?

3秒で伝わるのは「金融機関の人間は、絶対に利回りを断定しない」という一点です。

「年利○%確約」「絶対儲かる」と言った時点で、その人は本物の金融機関に所属していないか、所属していても違法行為をしています。

これ1つを覚えてもらうだけで、9割の入口はブロックできます。

Q6. NISAやiDeCoでも「損する可能性」があると言われました。詐欺ではないですよね?

それは詐欺ではなく、正直な説明です。

本物の金融機関は法律上「元本割れの可能性」を明示する義務があります。

むしろ「損する可能性がある」と言われたほうが安心材料です。

「絶対儲かる」「元本保証」と言われた金融商品のほうが、構造上ほぼ100%違法です。

「リスクがあります」という言葉に怯える必要はありません。

まとめ:詐欺を見抜けるかどうかは、知識ではなく順番の問題

「儲かるよ詐欺」7種は、勧誘ワードの違いに惑わされなければ、構造として必ず同じ型に収束する。

年利保証・元本保証・希少性・SNS初回接触・LINE誘導・個人名義口座・税金前払い——この7つの危険サインを、勧誘1通目で必ず照合する。

それだけで被害の9割は入口で止まる。

そして、見抜く力を身につけたあとに大事なのは、見抜くだけで終わらないことだ。

「お金に働かせる」を、合法な制度(NISA・iDeCo)と、地味なストック資産(コンテンツ・スキル)の二刀流で積み上げる。

種銭を育てる副業と、種銭を運用する投資を、同じスピードで走らせる。

退屈で時間はかかるが、20年単位で見れば、これが結果的に最速の労働卒業ルートになる。

魔法はない。

錬金術は「魔法」ではなく「構造の理解」だ。

この記事を書いた人

錬金王|ソロモンワールド創始者/資本主義ゲーム『攻略』探求家

これまでに4社創業、2社株式売却、3事業M&A売却。

アフィリエイトで月最高1000万、SNS運用支援15年、コンテンツ販売10年、オンライン講座ビジネス8年、その他D2C事業、システム開発、HP制作・広告・AI導入支援など17事業を収益化。

「副業・ひとり事業が続かない・伸びないのは努力ではなく設計の問題」と結論づけた。

現在は、AIエージェントで仕組み化する「挫折しないストック型収入」の組み立て方を、会社員・フリーランス・主婦・小規模事業者へ発信。

①AIエージェントに任せて、自分が動かなくても回る仕組みを作る

②フロー労働ではなく、ストック型で資産を積む

③一人で頑張らず、続く構造で勝つ