「お金に働かせてお金を生み出す」——いわゆる現代の錬金術に憧れて、米国株もNISAも本で読んだのに、なぜか自分の口座だけ残高が変わらない。

そんな会社員の方は多いはずです。

結論から言うと、原因は知識でも才能でもなく、始める前の段階で踏んでいる3つの罠です。

本記事では、それぞれの罠の正体と、踏まないための具体ルートを最初から最後まで書きます。

先に結論

「お金に働かせる」前にほぼ全員が踏む罠は3つです。①種銭ゼロで始める/②単利思考のまま入る/③時間軸を1年で測る。

3つとも、知識不足ではなく設計ミスの問題です。

先に種銭の最低ラインを作り、複利の前提で再投資ルールを決め、判断は年1回に絞る。

この3点を最初に固定するだけで、現代の錬金術はようやくスタート地点に立てます。

この記事でわかること

- 「お金に働かせる=現代の錬金術」の正体と、労働収入との決定的な違い

- なぜほぼ全員が始める前の段階でつまずくのか、その3つの罠

- 罠①種銭ゼロ/罠②単利思考/罠③時間軸1年が、それぞれ何を壊すのか

- 3つの罠を回避した上で組む「お金に働かせる5装置」の順番

- 会社員Aさん〜Cさんが罠を踏んだ実例と、抜け出した手順

筆者はこれまで4社を創業し、2社を株式売却、3事業をM&Aで売却してきました。

アフィリエイトで月最高500万、SNS運用15年、コンテンツ販売5年の実戦データと、教材・コミュニティを通じてのべ2,000人超とつながってきた一次情報から、この3つの罠は業種を問わず再現すると確信しています。

お金に働かせるのが下手な人の9割は、知識が足りないのではなく設計の順番を間違えています。

投資本を100冊読んでも、種銭ゼロのまま入金し、単利の感覚で計算し、1年で結果を判定していたら、お金は永遠に働き始めません。

本記事を読み終える頃には、あなたの中で「最初に何を固定しなければいけないか」が明確に1つに絞れているはずです。

3つの罠を順に見ていきます。

「お金に働かせる」とは何か。現代の錬金術の正体

罠の話に入る前に、用語をそろえます。

「お金に働かせる」という言葉は、自己啓発書の中で曖昧に使われすぎていて、定義を取り違えたまま走り出す人が多いからです。

労働収入と資産収入の決定的な違い

収入には2種類しかありません。労働収入と資産収入です。

| 種類 | 時間を売るか | 上限 | 代表例 |

|---|---|---|---|

| 労働収入 | 売る | 時間の総量で頭打ち | 給料・残業代・時給バイト・受託 |

| 資産収入 | 売らない | 資産の総量で頭打ち | 配当・分配金・印税・広告収入・利息 |

「お金に働かせる」とは、資産収入の側を増やしていく行為です。

あなたが寝ている間にも、資産(株式・債券・コンテンツ・自動化された仕組み)が代わりに稼ぎ続けてくれる状態を指します。

労働収入は時間の総量で必ず頭打ちになります。

1日24時間しかなく、そのうち働けるのは長くて12時間。

残業を増やしても、せいぜい1.5倍止まりです。

一方、資産収入は時間と切り離されているため、理論上の上限がありません。

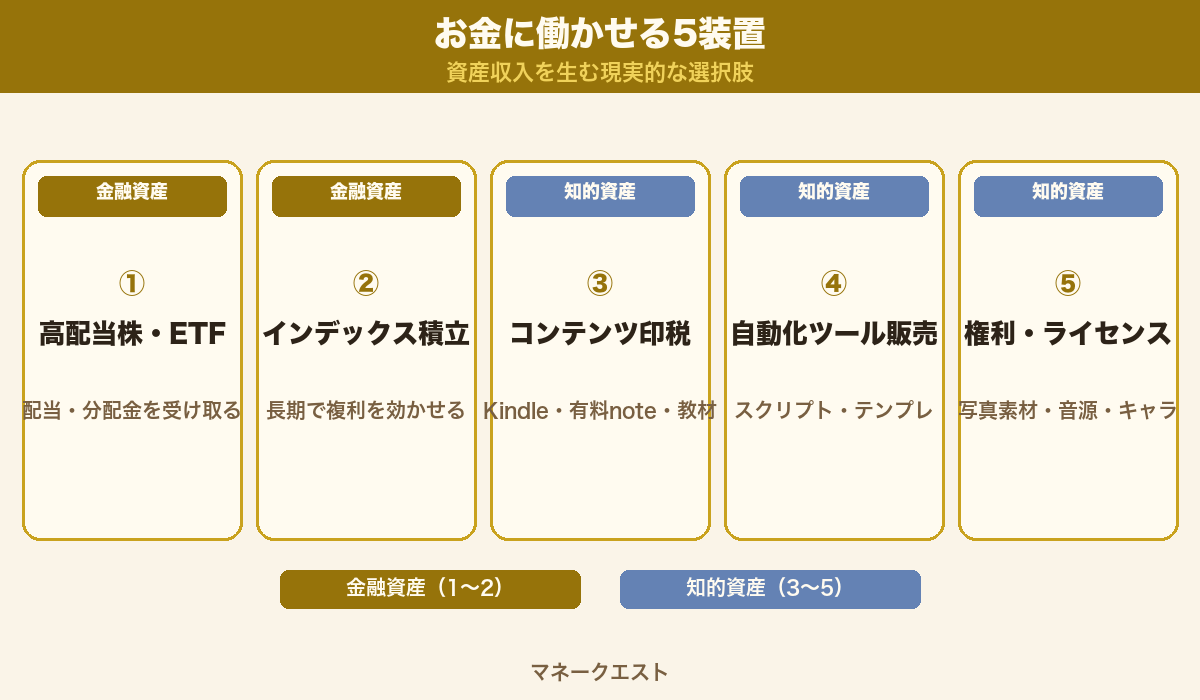

会社員が資産収入を作る5つの装置

「資産」と聞くと不動産や金融商品ばかりが思い浮かびますが、現代では装置の選択肢が増えています。

会社員が現実的に持てる装置は次の5つです。

- 高配当株・ETF(証券取引所で買える投資信託):株式を買い、配当・分配金を受け取る

- インデックス積立:指数連動(日経平均などの市場全体に連動する)の投資信託に毎月積み立て、長期で増やす

- コンテンツ印税:Kindle・有料note・教材を一度書き、売れ続けると印税が入る

- 自動化ツール販売:スクリプト・テンプレートを販売し、ダウンロード型で稼ぐ

- 権利・ライセンス:写真素材・音源・キャラクターをライセンス販売する

1〜2は金融資産、3〜5は知的資産です。

本記事ではこの5つをまとめて「お金に働かせる5装置」と呼びます。

装置選びの議論は世の中に山ほどありますが、それより前の段階で多くの会社員がつまずいています。

理由はシンプルで、そもそも装置に投入できる元手と前提が整っていないからです。

ここから本題、3つの罠に入ります。

なぜほぼ全員が「お金に働かせる」前に失敗するのか

金融庁が公表しているNISA口座数は2025年末時点で2,500万口座を超えています(金融庁 NISA特設サイト)。

一方で、金融広報中央委員会の「家計の金融行動に関する世論調査(2025年)」では、金融資産を保有していない世帯が単身世帯で約3割、二人以上世帯で2割を超えています(金融広報中央委員会、2025年公表)。

つまり、NISA口座を「作った」人は爆増しているのに、口座にお金を入れて働かせ続けている人は少ないのが現状です。

なぜか。

理由を分解すると、共通する3つの構造的な罠が見えてきます。

3つの罠の全体像

| 罠 | 起きていること | 結果 |

|---|---|---|

| 罠① 種銭ゼロで始める | 入金力ゼロのままNISAだけ開設し、月3,000円積立で「始めた気」になる | 資産が小さすぎて、配当・複利が体感できず途中で降りる |

| 罠② 単利思考のまま入る | 配当を受け取って使う/値上がりを毎月確認する | 利息に利息がつく状態(複利)に到達せず、増え方が遅い |

| 罠③ 時間軸を1年で測る | 1年で結果が出ないと「自分には向いていない」と感じる | 複利が効き始める5年目より前に必ず降りる |

3つの罠は独立ではなく連鎖しています。

罠①で種銭が小さいから、罠②で得られる利益も小さく、罠③で時間軸を短くしてしまうという順番です。

逆に言えば、最初の罠①さえ潰せば、後の2つは設計ルールでカバーできます。

「お金に働かせる」を始める前に、この連鎖を断ち切る必要があります。

逆順に並べ替えるのではなく、そもそも罠①の入り口を別の道に変えるイメージです。

1つずつ詳しく見ます。

罠①「種銭ゼロで始める」が一番多い失敗

「お金に働かせたいんですが、毎月3,000円から始めても大丈夫ですか?」——筆者がこれまで受けてきた相談の中で、もっとも多い質問の1つです。

答えは「大丈夫だけど、それでは何も体感できないまま降ります」です。

月3,000円積立で起きること

仮に月3,000円を年5%で積み立てたとして、1年後に資産がどうなるかを計算します。

- 元本:36,000円

- 運用益:約900円(税引前)

- 配当があっても、たかだか年1,000円程度

1年やって1,000円。

これでは「お金が働いてくれている」という感覚が一切育ちません。

脳は数字より体感で動くため、変化が見えない作業は必ず途中で止まります。

種銭ゼロが連鎖させる3つの劣化

種銭が小さいと、次の3点が同時に劣化します。

- 体感の劣化:利益が小さすぎて「効いてる感」が出ない

- 分散の劣化:種銭3万なら3万円分しか分散できず、1銘柄の値動きに振り回される

- 手数料の劣化:固定費的にかかる売買コストが、相対的に重くなる

体感が出ない・分散できない・手数料が重い。

この3つが同時に起きるのが、種銭ゼロ問題の正体です。

解決策:種銭の最低ラインは「月5万入金」

では、いくらから始めれば「働いてる感」が出るのか。

筆者の感覚値では、月5万円の入金を1年続けたあたりからです。

- 年間入金額:60万円

- 1年後の運用益(年5%):約3万円

- 配当を狙う場合:年2〜3万円

1年で「働いてくれた額が3万円」と分かれば、人は2年目も続けます。

逆に、月3,000円のまま1年で1,000円なら、ほぼ全員が降ります。

「いきなり月5万なんて無理」と感じる方は、まず家計を圧縮して種銭の供給ルートを作るのが先です。

種銭の作り方は、家計圧縮・不用品売却・高単価ポイ活の三段運用で28日あれば組めます。

順番と具体手順はこちらの記事にまとめています。

→ 関連記事:種銭5万円を28日で作る家計圧縮3段運用

罠②「単利思考のまま入る」と複利が効かない

2つ目の罠は、知識ではなく感覚の問題です。

多くの会社員は、給料という単利の世界で生きてきたため、複利の感覚が抜けません。

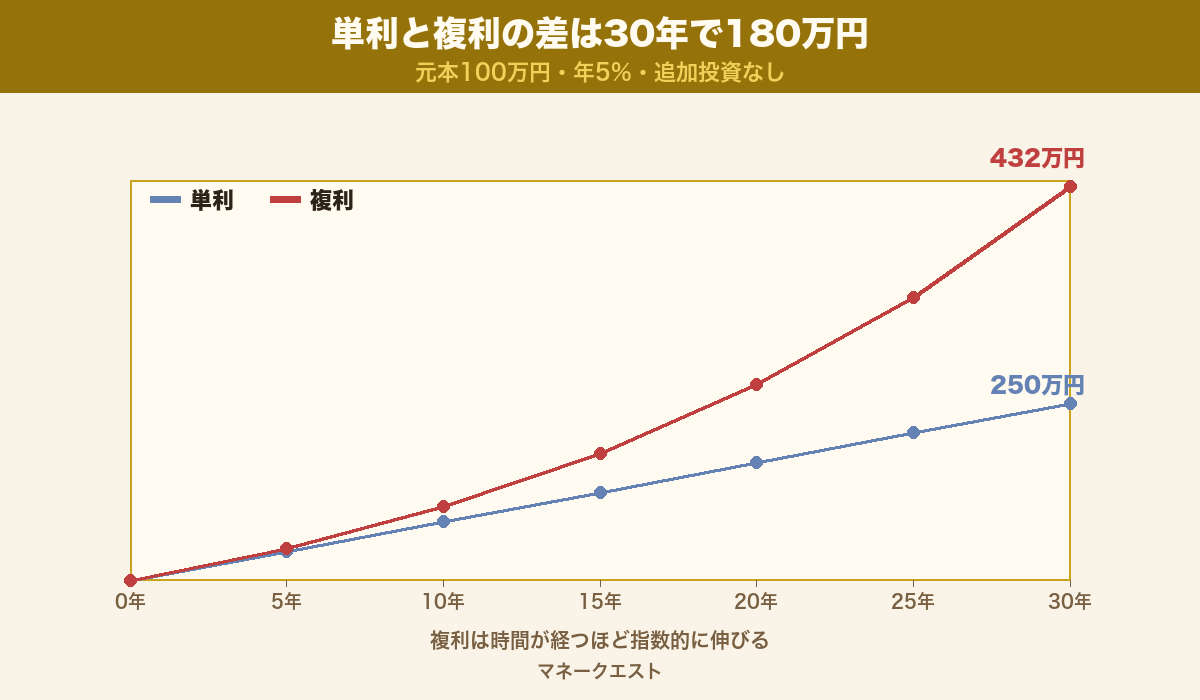

単利と複利の違いを中学生レベルで

単利と複利は名前が紛らわしいですが、構造は別物です。

| タイプ | 利息のつき方 | 10年後(年5%・元本100万) |

|---|---|---|

| 単利 | 元本にだけ利息がつく | 150万円 |

| 複利 | 利息にも利息がつく | 約163万円 |

10年だと13万円差です。

たいしたことないと感じるかもしれませんが、30年だと単利250万、複利は約432万まで広がります(年5%・元本100万・追加投資なしの場合)。時間が経つほど、差は爆発的に開きます。

単利思考の典型サイン

自分が単利思考に陥っているかは、次の行動で見分けがつきます。

- 配当が入ったら、嬉しくて使ってしまう(外食・買い物に流れる)

- 運用益を「お小遣い」として認識している

- 毎月、運用画面で値上がり額をチェックして満足する

- 分配金型の投資信託を「毎月もらえるから」と選んでいる

これらは全部、利息を元本に戻していないサインです。

単利思考のままだと、複利の急成長カーブには永遠に乗れません。

筆者のコミュニティ参加者で、月5万円のインデックス積立を3年続けた30代男性が、配当受取型の高配当ETFに途中で切り替えた事例があります。

毎月配当が振り込まれる楽しさで切り替えたものの、年間配当12万円のうち半分以上を生活費に流していました。

3年後に再投資型に戻したとき、本人は「あの3年で複利を完全に止めていた」と話していました。

配当を受け取れる嬉しさは、複利のブレーキになる典型例です。

解決策:「再投資ルール」を最初に固定する

複利を働かせる唯一の方法は、得た利益を全額、元本に戻すことです。

これを再投資ルールと呼びます。

- 配当・分配金は受取型ではなく再投資型を選ぶ(投資信託の場合)

- 個別株の配当は、入金された翌月に必ず追加買付に回す

- 運用益は「使うお金」ではなく「戻すお金」と最初に決める

- NISA口座内で完結させて、課税で減らない設計にする

金融庁のつみたてNISA対象商品リスト(金融庁公式)にある分配金再投資型のインデックスファンドは、この再投資ルールを自動で実行してくれる装置です。

手動で再投資が続かない人は、最初から再投資型を選ぶのが最短ルートになります。

罠③「時間軸を1年で測る」と必ず途中で降りる

3つ目の罠は、もっとも自覚しにくいものです。

会社員は四半期決算・年度評価で訓練されているため、「1年で結果を出す」感覚が体に染み付いています。

1年で測ると何が起きるか

株式市場は短期では必ず上下します。

投資信託協会の統計でも、株式型投信の年次リターンは1年単位で見るとプラス・マイナス両方を行き来します(投資信託協会 統計)。

- 1年目:+8%(嬉しい)

- 2年目:-12%(不安)

- 3年目:-5%(自分には向いてない、と判断)

- 4年目:撤退

これが時間軸1年罠の典型的な流れです。複利の力は5年目以降から効き始めるのに、1年単位の評価をしていると、ほぼ確実に複利の収穫期前に降ります。

適切な時間軸はどれくらいか

「お金に働かせる」を本気でやるなら、時間軸の目安は以下です。

| 装置 | 最低時間軸 | 本領発揮 |

|---|---|---|

| インデックス積立 | 15年 | 20年以降(複利が爆発) |

| 高配当株 | 10年 | 配当再投資15年で資産2倍 |

| コンテンツ印税 | 3年 | 5年目から積み上げ効果 |

| 自動化ツール販売 | 2年 | 3年目からテンプレ流用で加速 |

ほぼ全装置が最低でも3年、長いと15年のスパンを必要とします。

1年で結果が出る装置は、原理的に存在しません。

解決策:判断は年1回・チェックは月1回

時間軸を強制的に伸ばすコツは、判断頻度を物理的に下げることです。

- 運用画面のチェックは月1回(毎日見ない/アプリは通知オフ)

- 装置の入れ替え判断は年1回(1月の第1週など固定)

- 1年単位の損益で装置を変えないと最初に決める

- 判断ルールは紙に書いて貼る(衝動で動かないように)

「見ない」のがいちばん効きます。

短期の値動きを毎日眺めるほど、人は降りたくなります。

お金に働かせるとは、放っておく技術でもあります。

3つの罠を回避した「お金に働かせる」最短ロードマップ

ここまでの3つの罠を踏まえて、現実的に組むロードマップを示します。

会社員が無理なく実装できる順番は次の通りです。

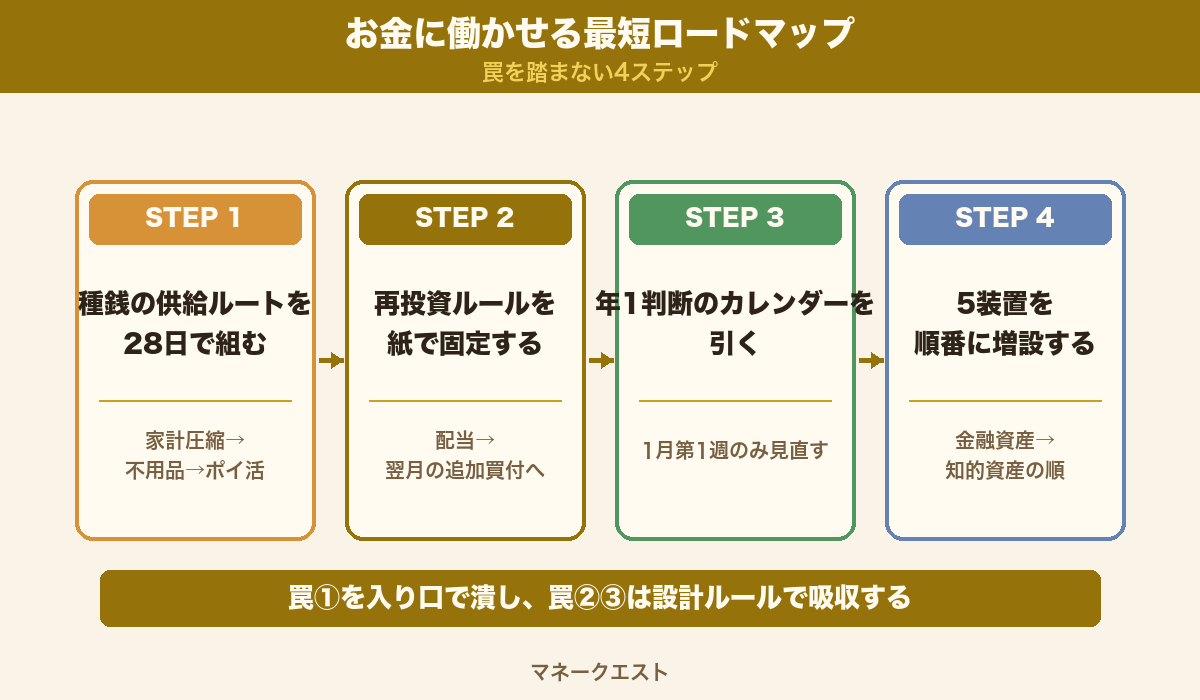

ステップ1:種銭の供給ルートを28日で組む

家計圧縮(一度やれば毎月効く)→ 不用品売却 → 高単価ポイ活の順で、月5万円の入金力を確保します。

具体手順は別記事参照。

ステップ2:再投資ルールを紙で固定する

- 分配金は再投資型を選ぶ

- 配当は翌月に追加買付

- 運用益は「戻すお金」と紙に書く

ステップ3:年1判断のカレンダーを引く

- 1月の第1週を「年次見直し日」に固定

- 運用アプリは通知オフ

- 装置の入れ替えはこの日にしかしない

ステップ4:5装置を順番に増設する

5装置はいきなり全部に手を出さず、順番に増設します。

会社員が現実的にやりやすい順番は次の通りです。

- インデックス積立(NISA枠を埋める)

- 高配当株(特定口座でも可・配当を再投資)

- コンテンツ印税(Kindle・有料note・小さく1冊から)

- 自動化ツール販売(テンプレ・スクリプトを販売)

- 権利・ライセンス(写真素材・音源・キャラ)

1〜2は金融資産で、3〜5は知的資産です。

知的資産は時間がかかりますが、上限がほぼなく、後半の利益貢献が大きくなります。

もう少し具体的なロードマップが欲しい方へ

月3万から月30万までの副業ステージ別の動き方と、労働ゼロで月10万を回すストック型副業の組み立て方は、それぞれ別記事にまとめています。

あわせてどうぞ。

・月3万→月30万→労働卒業の3ステージ設計図

・労働ゼロで月10万を回すストック型副業5パターン

失敗事例:3つの罠を踏んだ会社員Aさん〜Cさん

のべ2,000人超とつながってきた中で、特に典型的な3つの失敗パターンを共有します。

同じ罠を踏まないようにするためです。

固有名は伏せます。

Aさん(30代男性・年収450万):罠①種銭ゼロ型

NISA口座は2024年に開設済み。

「とりあえず始めた方がいい」と聞いて月3,000円のインデックス積立を開始しました。

1年後、運用益は約1,000円。

「これだけ?」と感じてアプリを開かなくなり、2年目で積立をやめてしまいます。

抜け出した手順:固定費(通信費・サブスク・保険)の見直しで月2万円を圧縮。

月5,000円→月3万円に入金額を引き上げ、半年後には運用益の体感が変わったと話していました。

Bさん(40代女性・パート月8万):罠②単利思考型

高配当株を200万円分保有。

年6%、年12万円の配当が入る状態でした。

ただし配当は毎回、家族の外食・旅行に充てていました。5年で60万円が手元から消えており、再投資していれば資産が約260万円まで増えていた計算です。

抜け出した手順:配当を「使うお金」と「戻すお金」に分け、半分を翌月の追加買付に固定。

3年経過時点で配当そのものが年8万円→年11万円に増えていました。

Cさん(30代男性・会社員):罠③時間軸1年型

インデックス積立を月3万円で開始。

1年目+5%、2年目-8%で「自分には合わないかも」と判断し、3年目に全額売却。

その後、市場が回復し、続けていれば+30%まで戻った局面で、Cさんはもう参加していませんでした。

抜け出した手順:再開時、運用アプリの通知をオフにし、判断日を「毎年1月第1週のみ」と紙に書いて貼ってもらいました。

以後、5年継続中。

短期の動きで売却することはなくなりました。

よくある質問(FAQ)

Q1. 種銭がまったくない状態でも、お金に働かせ始められますか?

始められますが、月3,000円積立では「働いてくれている感覚」が育たないため、ほぼ全員が1〜2年で降ります。

先に家計圧縮で月5万円の入金力を作るのが、結果的に最短ルートです。

具体手順は種銭5万円記事を参照してください。

Q2. NISAとiDeCo、どちらから始めるべきですか?

会社員ならNISA優先です。

理由は流動性です。

iDeCoは原則60歳まで引き出せず、種銭が小さいうちはロックされるリスクが大きい。

まずNISAで再投資ルールを回し、生活防衛資金が貯まってからiDeCoに広げる順番が無理ありません(参考:金融庁 NISA特設サイト)。

Q3. 高配当株とインデックス積立、どちらが先ですか?

会社員にはインデックス積立が先です。

配当の感覚を覚えるのは大事ですが、まずは「自動で買い続ける装置」を1つ稼働させた方が、罠②(単利思考)・罠③(時間軸1年)の影響を受けにくくなります。

高配当株は2〜3年目から、再投資ルールが固まってから足すのが安全です。

Q4. コンテンツ印税や自動化ツール販売は、本当に資産収入になりますか?

なります。

ただし「書いて放置」では機能せず、最初の半年〜1年は更新と販売導線の整備が必要です。

Kindle・有料note・教材は3年スパンで見ると、毎月の労働を増やさなくても月1〜3万円の自動収入になる事例が筆者のコミュニティ内でも複数あります。

Q5. 暗号資産(仮想通貨)も「お金に働かせる」装置ですか?

原理的には装置ですが、ボラティリティ(値動きの幅)が金融資産の中でも極端に大きく、罠③(時間軸1年)を踏みやすい装置です。

種銭5装置を1〜2年回して、年1判断ルールが体に馴染んでから検討するのが無難です。

Q6. 不動産投資は会社員に向いていますか?

借入で投資額を膨らませられる(レバレッジが効く)ため種銭が小さくても入れますが、初期費用と借入リスクが大きく、本記事のテーマである「小さく始めて複利を回す」とは別ルートになります。

最初に取り組む装置としては推奨しません。

Q7. 何年やれば「お金に働かせる」感覚が体に入ってきますか?

個人差はありますが、再投資ルールを守って3年継続するあたりから、配当・分配金が「自分の生活を支えるパーツ」として感覚に入ります。

複利の本領は5年目以降で、10年目には桁の違いが見えてきます。

Q8. 副業で稼いだお金を、そのまま装置に入れていいですか?

むしろ推奨します。

副業収入は労働収入の延長ですが、それを資産収入に変換し続けるのが「お金に働かせる」の本質です。

副業の利益→種銭→装置→再投資、というルートを最初に決めておくと、副業を続けるモチベーションも安定します。

まとめ:お金に働かせる前に固定すべき3つの設計

「お金に働かせる」現代の錬金術は、知識ではなく設計の問題です。

本記事の要点を最後にまとめます。

- 労働収入と資産収入を分け、後者を増やす行為が「お金に働かせる」の正体

- 会社員が持てる装置は5つ(高配当株・インデックス積立・コンテンツ印税・自動化ツール・権利ライセンス)

- ほぼ全員が踏む罠は3つ(種銭ゼロ/単利思考/時間軸1年)

- 罠①は家計圧縮で月5万入金力を作ると解ける

- 罠②は再投資ルールを紙で固定すると解ける

- 罠③は判断を年1回・チェックを月1回に絞ると解ける

- 3つを潰してから装置を増設すれば、複利は5年目以降から効き始める

お金に働かせるのは、特別な才能でも秘密の知識でもなく、始める前に踏む罠を3つ避けるだけの話です。

今日中に紙1枚に「種銭の月額目標/再投資ルール/年次見直し日」の3行を書いて貼るところから、現代の錬金術は動き始めます。

この記事を書いた人

錬金王|ソロモンワールド創始者/資本主義ゲーム『攻略』探求家

これまでに4社創業、2社株式売却、3事業M&A売却。

アフィリエイトで月最高1000万、SNS運用支援15年、コンテンツ販売10年、オンライン講座ビジネス8年、その他D2C事業、システム開発、HP制作・広告・AI導入支援など17事業を収益化。

「副業・ひとり事業が続かない・伸びないのは努力ではなく設計の問題」と結論づけた。

現在は、AIエージェントで仕組み化する「挫折しないストック型収入」の組み立て方を、会社員・フリーランス・主婦・小規模事業者へ発信。

①AIエージェントに任せて、自分が動かなくても回る仕組みを作る

②フロー労働ではなく、ストック型で資産を積む

③一人で頑張らず、続く構造で勝つ