借金があると、副業なんて夢のまた夢だと思っていませんか。

毎月の返済に追われ、貯金もない。そんな状態で「副業で逆転」なんて、きれいごとに聞こえるかもしれません。

でも、ここで断言します。借金がある人ほど、じつは副業で逆転しやすいのです。

これは気合いの話でも、根性論でもありません。

固定費・お金の流れ・人の心理という「お金のゲームの仕組み」。これを見ていくと、借金持ちには逆転を後押しする条件が、最初からそろっているのが分かります。

のべ2,000人を超える人の相談を受け、自分でも何度も赤字からの立て直しをくぐってきました。その中で見えてきた「借金が逆転の燃料に変わる構造」を、今日はゲームの攻略本を開くように分解してお渡しします。

先に結論:借金がある人ほど副業で逆転しやすいのには、はっきりした理由があります。「返さなきゃ」という締め切りが行動を生み、固定費を削った分がそのまま元手になり、会社員の信用が崩れていないうちは資金面でも有利だからです。

逆転のカギは精神論ではありません。毎月のお金の流れを「赤字→ゼロ→黒字」へ作り変える設計にあります。順番さえ間違えなければ、借金は重しではなく加速装置になります。

✓ なぜ借金がある人ほど副業で逆転しやすいのか、その4つの仕組み

✓ 借金を「重し」から「燃料」に変える独自の4ステップ

✓ 逆転を狙う人がやりがちな、逆効果の3つの動き

✓ 今日から動ける、借金逆転の最初の30日ロードマップ

借金 副業で逆転できるのは「気合い」ではなく「構造」だから

まず、大事な前提を1つ。

借金は、めずらしいことでも、恥ずかしいことでもありません。

総務省の家計調査によると、二人以上の世帯が抱える借入金は、2025年の平均で675万円。これは4年連続で増えていて、比べられる2002年以降でもっとも多い金額です。

二人以上の世帯の負債現在高は、2025年平均で675万円。前年比1.8%増で4年連続の増加。うち住宅・土地のための負債が約9割(91.9%)を占める。

— 総務省統計局「家計調査報告(貯蓄・負債編)2025年平均結果」

このうち約9割は住宅ローンですが、ポイントはそこではありません。

多くの家庭が、借金とつき合いながら生活を回しているという事実です。

つまり、あなたが特別ダメなわけではない。みんな同じ盤面で戦っているのです。

その上で、ここからが本題です。

「借金があると不利」というのは、半分しか正しくありません。

たしかに利息は出ていきます。けれど、逆転を生み出す力学は、むしろ借金がある人のほうに強く働くのです。

その理由を、次の章から4つの仕組みに分けて見ていきます。

どれも、あなたの性格や才能とは関係ありません。お金の流れと人の心理が生む、いわば盤面の仕組みです。

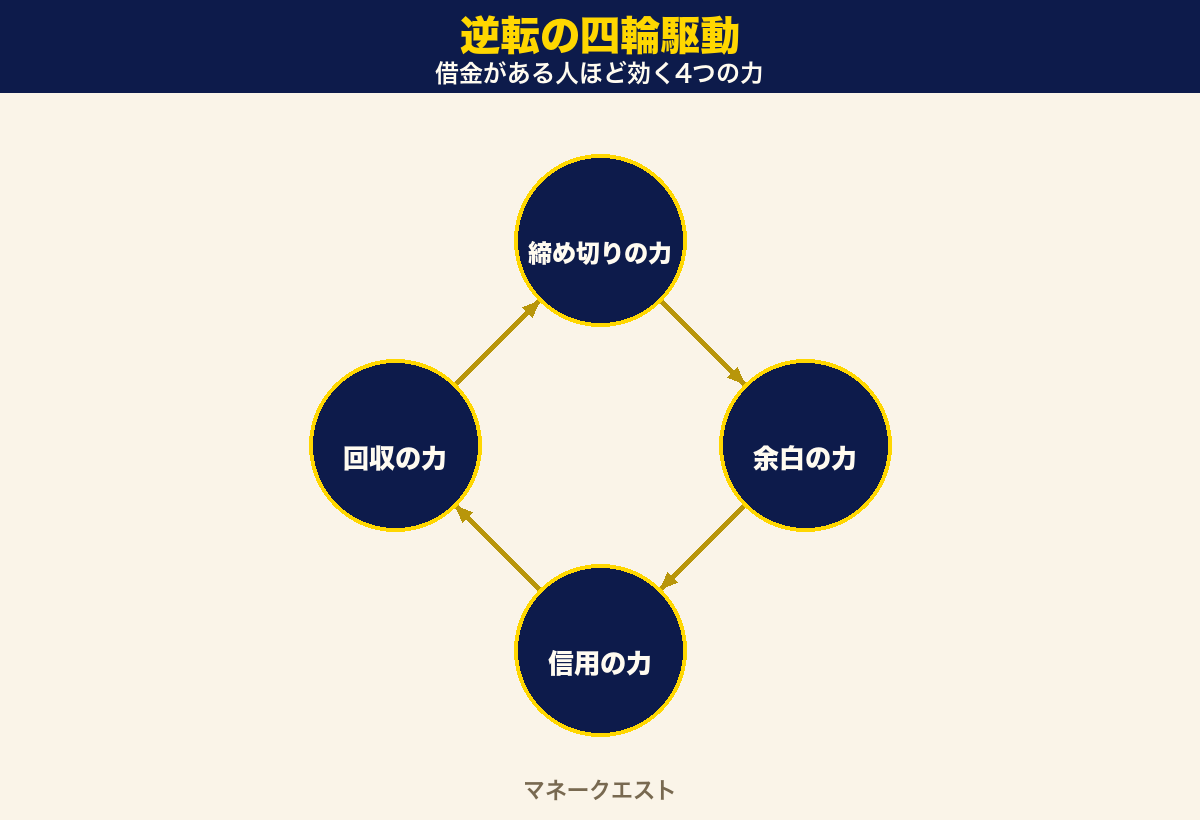

借金持ちが副業で逆転しやすい4つの仕組み

借金からの逆転を後押しする力を、私は4つに分けて考えています。

これを「逆転の四輪駆動」と呼んでいます。4つの輪が同時に地面を蹴るから、坂道でも前に進めるという意味です。

✓ 第1輪:締め切りの力 ── 「返さなきゃ」が先延ばしを止める

✓ 第2輪:余白の力 ── 削れる固定費が多いほど元手が湧く

✓ 第3輪:信用の力 ── 会社員という肩書きが資金面で効く

✓ 第4輪:回収の力 ── お金の出入りを見る癖がそのまま武器になる

第1輪:締め切りの力(返済日が行動エンジンになる)

副業がいちばん続かない理由は、能力でも時間でもありません。

「いつでも始められる」が「ずっと始めない」に化けるからです。

締め切りのないゲームは、誰もクリアを急ぎません。

ところが借金には、毎月かならず返済日というクリア期限があります。

この期限が、「今月あと1万円どこかで作る」という具体的な行動に人を向かわせます。

余裕のある人は「来月から本気を出す」と言い続けます。借金がある人は、来月では間に合わないと体で知っています。

この差は、半年もたつと大きな開きになります。

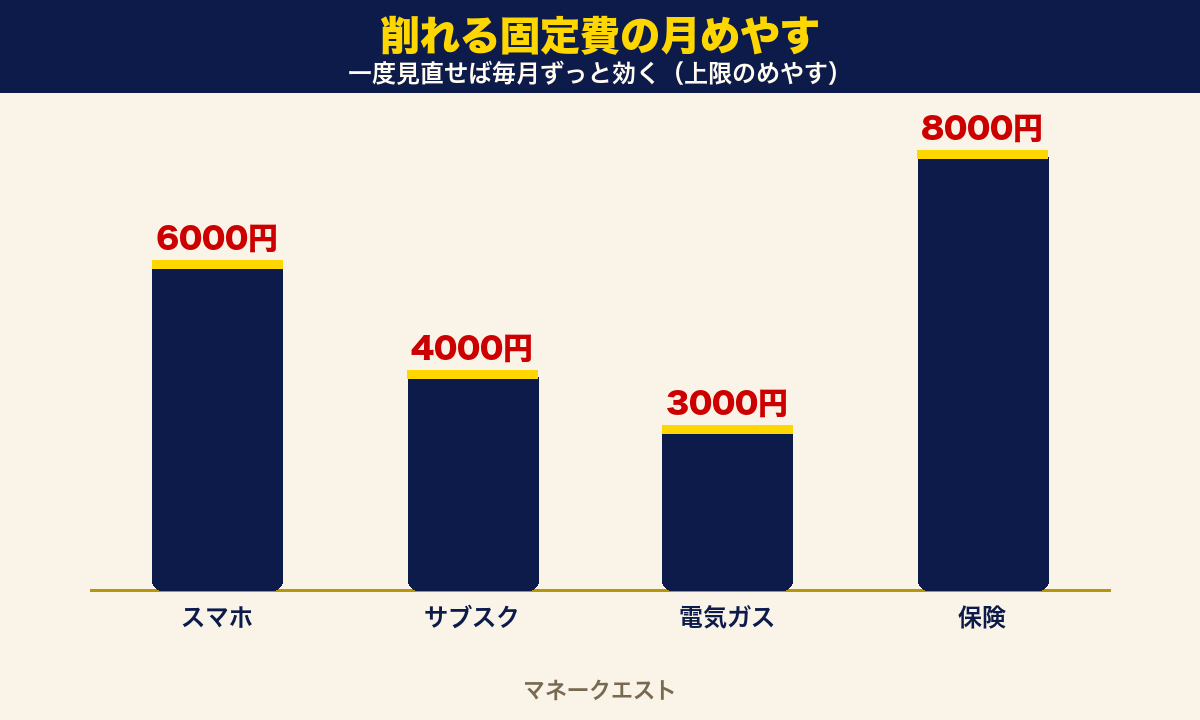

第2輪:余白の力(削れる固定費が多いほど元手が湧く)

逆転には元手が要ります。でも、その元手は「稼ぐ」だけでなく「削る」でも作れます。

ここで効いてくるのが、借金がある家計の特徴です。

返済に追われている家計ほど、見直されていないムダな固定費が眠っていることが多いのです。

総務省の家計調査では、二人以上の世帯の1か月の支出は2025年平均で約31万円。この中の通信費・保険・サブスクなどは、生活の質を落とさずに削れる代表格です。

二人以上の世帯の消費支出は、2025年平均で1か月あたり31万4001円。前年比で名目4.6%の増加。

— 総務省統計局「家計調査報告(家計収支編)2025年平均」

固定費を削る作業のいいところは、一度やれば毎月ずっと効くことです。

たとえば大手キャリアの携帯を格安SIMの楽天モバイルやpovoに変えるだけで、月に数千円が浮きます。

その浮いたお金は、副業の元手にも、返済の上乗せにも回せます。

| 削る固定費 | 月の削減めやす | 効き方 |

|---|---|---|

| スマホ(格安SIMへ) | 3,000〜6,000円 | 毎月ずっと効く |

| 使っていないサブスク解約 | 1,000〜4,000円 | 毎月ずっと効く |

| 電気・ガスの契約見直し | 1,000〜3,000円 | 毎月ずっと効く |

| 過剰な保険の見直し | 2,000〜8,000円 | 毎月ずっと効く |

仮にここで月1万円を作れたら、それは年12万円。副業を始める元手としては十分です。

電気・ガスの見直しはエネチェンジのような比較サイトを使えば、数分で今より安いプランが見つかります。

第3輪:信用の力(会社員という肩書きは崩れていない)

3つ目は、見落とされがちな最強の武器です。

それは「会社員である」という事実そのものです。

借金があっても、毎月の返済が滞っていなければ、あなたの社会的な信用はまだ生きています。

会社員という安定した立場は、お金を借りる場面で強く効きます。

たとえば独立した直後のフリーランスより、会社員のほうが審査に通りやすいのが現実です。

ここで言いたいのは「もっと借りろ」ではありません。

いま持っている信用が生きているうちに、それを副業という資産づくりに使うという発想です。

第4輪:回収の力(お金の出入りを見る癖がそのまま武器になる)

最後の輪は、借金がある人だけが自然に身につけている感覚です。

それは「お金の出入りを毎月見る」という習慣です。

返済がある人は、いやでも毎月の収支と向き合います。いくら入って、いくら出て、いくら残るか。

じつはこれ、副業を黒字にするためにいちばん大事な感覚そのものなのです。

副業で失敗する人の多くは、お金を使うばかりで「いくら使って、いくら戻ったか」を見ていません。

借金がある人は、その「使ったお金を回収する」という見方を、最初から体に入れています。

この章のまとめに、4つの輪を1枚の表にしておきます。

| 輪 | 借金がある人の強み | 気をつける落とし穴 |

|---|---|---|

| 締め切りの力 | 先延ばしせず動ける | 焦って怪しい案件に飛ぶ |

| 余白の力 | 削れる固定費が多い | 削るだけで満足して止まる |

| 信用の力 | 会社員の信用が生きている | 借りすぎて信用を壊す |

| 回収の力 | お金の出入りを見る癖がある | 数字を見ずに気合いで動く |

なぜ借金があると「視野が狭くなる」のか、その仕組み

4つの追い風がある一方で、借金には大きな足かせもあります。

それは利息ではありません。「お金がない」という状態そのものが、考える力を削ることです。

人は、目の前のお金が足りないと、そのことで頭がいっぱいになります。

すると、半年後・1年後を見すえた判断ができなくなります。

これが、さきほどの「時間を切り売りする副業に飛びつく」失敗の正体です。

決して、その人が頭が悪いわけではありません。お金が足りないという状態が、誰の判断力も同じように削るのです。

この足かせがどれだけ多くの人を縛っているかは、データにも表れています。

金融経済教育推進機構(J-FLEC)の2025年の調査を見てみます。二人以上の世帯のうち、貯金や投資などの金融資産をまったく持っていない世帯が17.6%でした。およそ6世帯に1世帯が、いざというときのお金の余裕がない状態です。

二人以上の世帯のうち、金融資産を保有していない世帯の割合は17.6%(2025年)。

— 金融経済教育推進機構(J-FLEC)「家計の金融行動に関する世論調査2025年(二人以上世帯)」

お金の余裕がないと、視野も同じように狭くなる。だから逆転には、順番が要るのです。

いきなり大きく稼ごうとせず、まず小さな余裕(数万円)を先に作る。

その小さな余裕が、狭くなった視野を少しだけ広げ、次の正しい判断を呼びます。

✓ 借金の本当の重さは利息ではなく「考える余裕を奪うこと」

✓ お金がない状態は、誰の判断力も同じように削る

✓ だから逆転は「小さな余裕を先に作る」順番でやる

その順番を、次の章で具体的な4ステップに落とし込みます。

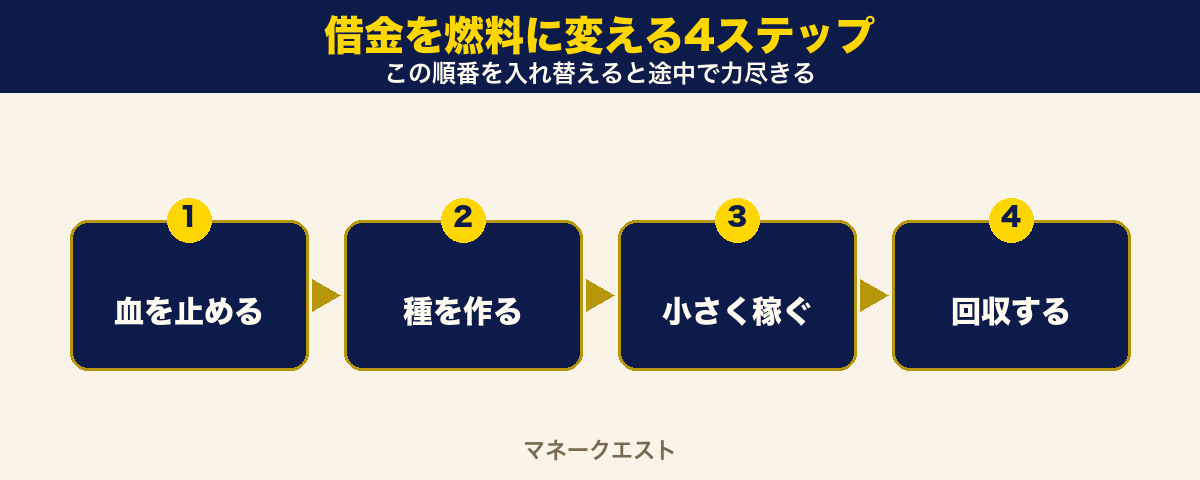

借金を「重し」から「燃料」に変える4ステップ

仕組みが分かったら、次は手を動かす順番です。

私が相談を受けるとき、いつも同じ順番をおすすめしています。それがこの4ステップです。

大事なのは順番です。多くの人は③の「稼ぐ」から始めようとして、足元の出血を止めないまま走り出し、力尽きます。

ステップ1:血を止める(出ていくお金を先に減らす)

最初にやるのは、稼ぐことではありません。

出ていくお金、つまり固定費という出血を止めることです。

さきほどの第2輪で見たとおり、ここがいちばん早く・確実に効きます。

スマホ・サブスク・電気ガス・保険の4つを、この週末に一気に見直してください。

稼ぐより先に削るのは、削ったお金はすぐ手元に残り、しかも翌月もまた残るからです。

ステップ2:種を作る(最初の元手をひねり出す)

血が止まったら、次は元手づくりです。

削って浮いたお金に、家にある不用品を売ったお金を足します。

着なくなった服、使っていない家電、読み終わった本。メルカリに出せば、思っているより早く現金になります。

この段階の目標は、まず3万〜5万円の元手を手元に作ること。

大きな金額でなくていい。逆転は、ここから始まります。

ステップ3:小さく稼ぐ(一度作れば残る副業を選ぶ)

元手ができたら、いよいよ稼ぐ番です。

ここで選ぶ副業がすべてを決めます。

選ぶ基準はただ1つ。「一度作れば、自分が動かなくても残るもの」を選ぶことです。

時間を切り売りする使い切り型の副業は、やめた瞬間に収入もゼロになります。

反対に、文章・動画・スキルなど「作ったものが残る積み上げ式」の副業は、最初は地味でも、あとからじわじわ効いてきます。

| 使い切り型(おすすめ度△) | 積み上げ式(おすすめ度◎) |

|---|---|

| 単発の軽作業・データ入力 | ブログ・記事づくり |

| 日払いのアルバイト | 電子書籍・教材づくり |

| 時間で売るスポット作業 | SNS発信・自分の商品づくり |

まずはクラウドワークスやココナラで、自分のできることを小さく売って「最初の1円」を取りにいくのが王道です。

私が相談に乗った人の中に、毎月の返済に追われていた30代の会社員がいました。

その人は最初、日払いの仕事をかけ持ちして、すり減っていました。

そこで、いったん日払いをやめてもらい、得意だった資料づくりのスキルをココナラで売る形に切り替えました。

最初の1か月は、たった1件・3,000円。

でも、一度作った出品ページと評価は消えずに残ります。半年後には、同じ作業で月3万円を超えるようになりました。

変えたのは、能力ではありません。「残るものを選ぶ」という1点だけです。

ステップ4:回収する(稼ぎを返済と次の種に振り分ける)

稼げ始めたら、最後はそのお金の振り分けです。

ここで全部を返済に回すと、副業を伸ばす元手が消えて成長が止まります。

かといって全部を再投資すると、借金の重さが心を削ります。

おすすめは「返済7・次の種3」のように、最初から割合を決めておくこと。

感情で決めず、ルールで決める。これが第4輪「回収の力」を、いちばんうまく使うコツです。

あわせて読みたい:元手を作る具体的な手順は、種銭5万円を28日で作る家計圧縮3段運用でステップごとに解説しています。この記事のステップ2を深掘りした内容です。

借金返済を急ぐ人がやりがちな逆効果の3つの動き

成功のやり方は人それぞれですが、失敗のやり方はよく似ています。

のべ2,000人超を見てきて、逆転に届かなかった人はほぼ次の3つのどれかをやっていました。

先に知っておけば、ほとんど避けられます。

逆効果1:稼いだお金を全部、返済に回す

まじめな人ほどはまります。

借金が嫌でたまらないから、入ったお金を1円残らず返済に回す。

気持ちは分かりますが、これだと副業を伸ばす元手がゼロのままです。

結果、収入はいつまでも小さいまま。返済も遅々として進みません。

借金は、急いで消すより「収入を増やしながら、並行して減らす」ほうが、結局は早く終わります。

逆効果2:今すぐのお金ほしさに、時間を切り売りする

2つ目は、いちばん多い落とし穴です。

返済日が近いと、どうしても今すぐ現金になる仕事を選びがちです。

でも、時間を切り売りする副業は、やめた瞬間に収入が消えます。

半年たっても、何も積み上がっていない。これがいちばん時間をムダにするパターンです。

逆効果3:全部を一人で抱え込む

3つ目は、静かに効いてくる失敗です。

借金の話は、人に言いづらい。だから一人で抱え込み、一人で悩み、一人で止まる。

でも、一人で1年悩むことが、知っている人の一言で3秒で片づくことは本当によくあります。

どの副業が積み上げ式なのか、どこから手をつけるか。こうした判断は、先に通った人に聞くのがいちばん早いのです。

恥を捨てて聞ける人ほど、逆転は速い。これは断言できます。

借金 副業で逆転する最初の30日ロードマップ

ここまでの内容を、30日の動きに落とし込みます。

あれもこれもやろうとすると、必ず途中で止まります。だから、各週やることを1つに絞ってあります。

| 期間 | やること(1つだけ) | ゴール |

|---|---|---|

| 1〜7日目 | 固定費を削る(スマホ・サブスク・電気ガス・保険) | 月1万円の余白を作る |

| 8〜14日目 | 不用品を売る+削った分を合算 | 元手3〜5万円を作る |

| 15〜23日目 | 積み上げ式の副業を1つ選んで始める | 最初の1件を出す |

| 24〜30日目 | 収支を書き出し、返済と種に振り分ける | お金の流れの型を作る |

このロードマップのいいところは、いきなり大きく稼ごうとしないことです。

最初の30日のゴールは、月収を増やすことではありません。

「赤字の家計を、自分の手で動かせる」という感覚を取り戻すこと。これが何より効きます。

一度この感覚が戻れば、あとは同じ動きを繰り返して大きくしていくだけです。

ちなみに、副業の月収には現実的な相場があります。あるパーソルグループの2025年の調査では、副業の実際の収入は平均で月5.4万円、理想は月10.8万円でした。

副業で実際に得た平均収入額は月5.4万円、理想の平均収入額は月10.8万円で、実態と理想に約2倍の開きがある。

— パーソルキャリア Job総研「2025年 副業・兼業の実態調査」

つまり、まず月5万円が現実的な最初の山。これは固定費削減と組み合わせれば、返済の景色を変えるには十分な額です。

ゲームの最初のボスは、いきなりラスボスではありません。倒せる相手から、確実に倒していきましょう。

借金と副業についてよくある質問

✓ 借金があっても副業は始められる

✓ 法律にかかわる重い手続きは専門家に相談する

✓ 焦って手を出してはいけない副業がある

借金があると副業は始められないのですか?

始められます。借金の有無と、副業を始められるかどうかは関係ありません。

むしろこの記事で見たとおり、固定費の余白・締め切りの力・会社員の信用という点で、借金がある人には有利な条件がそろっています。

会社の就業規則だけは、先に確認しておきましょう。

返済で精いっぱいで、副業の元手すらありません。どうすれば?

元手は「稼ぐ」前に「削る」と「売る」で作れます。

まず固定費を見直して月の余白を作り、家の不用品を売る。この2つだけで、多くの人が3万〜5万円の元手を作れます。新しく借りる必要はありません。

借金がきつくて生活が回りません。まず何をすべきですか?

生活が回らないほど返済が重い場合は、副業より先に専門家への相談を検討してください。

返済額そのものを軽くする手続きは法律にかかわるため、この記事の範囲を超えます。お住まいの自治体の無料相談窓口や、国の認可を受けた相談先に、まず状況を話してみるのが安全です。

どんな副業を選べば逆転に近づきますか?

「一度作れば、自分が動かなくても残るもの」を選んでください。

ブログ・電子書籍・SNS発信・自分の商品づくりなど、作ったものが資産として積み上がる副業が向いています。時間を切り売りする使い切り型は、返済が終わると同時に収入も消えるため、逆転の土台にはなりにくいです。

稼いだお金は、全部返済に回すべきですか?

全額返済はおすすめしません。

全部を返済に回すと、副業を伸ばす元手が残らず、収入が小さいまま固定されます。「返済7・次の種3」のように割合を先に決めて、増やしながら減らすほうが、結局は早く返し終わります。

借金返済のために、すぐ現金になる副業に飛びついてもいい?

おすすめしません。

返済日に追われて日払いの仕事に飛びつくと、時間を切り売りするだけで何も積み上がりません。今すぐの現金は固定費削減と不用品売却でしのぎ、副業を育てる時間は守ってください。

この記事を書いた人

錬金王|ソロモンワールド創始者/資本主義ゲーム『攻略』探求家

これまでに4社創業、2社株式売却、3事業M&A売却。

アフィリエイトで月最高1000万、SNS運用支援15年、コンテンツ販売10年、オンライン講座ビジネス8年、その他D2C事業、システム開発、HP制作・広告・AI導入支援など17事業を収益化。

「副業・ひとり事業が続かない・伸びないのは努力ではなく設計の問題」と結論づけた。

現在は、AIエージェントで仕組み化する「挫折しないストック型収入」の組み立て方を、会社員・フリーランス・主婦・小規模事業者へ発信。

①AIエージェントに任せて、自分が動かなくても回る仕組みを作る

②フロー労働ではなく、ストック型で資産を積む

③一人で頑張らず、続く構造で勝つ