「働いても働いても、生活が楽にならない」「給料は上がらないのに、物価だけ上がる」。

そう感じる会社員ほど、自分の稼ぎ方の中身を一度も見直していません。

会社の給料だけで人生を組み立てている限り、定年までずっと労働から降りられない仕組みになっているからです。

本記事は、その状態から抜け出すための具体的な設計図です。労働所得(自分が働いて得る給料)から資本所得(お金が働いて得る不労所得)へ移っていく3ステージのロードマップを、数字と型で全部見せます。

再現性のないキラキラ話は1行も書きません。

先に結論

労働所得から資本所得への移行は、

ステージ1(資産100万円・毎月4,000〜6,000円)/

ステージ2(資産1,000万円・毎月4〜6万円)/

ステージ3(資産3,000万円超・毎月10万円以上)

の3段階で進みます。

鍵は、月収のうち何%を資本(投資・ストック型副業)に流すかです。

投資率20%・年6%・15年で約1,750万円、投資率30%・年6%・15年で約2,620万円が貯まります。

ステージごとに戦い方が変わり、同じやり方を続けると必ず詰みます。

この記事でわかること

- 労働所得と資本所得は、そもそも何が違うのか(仕組みの違い)

- なぜ会社員の9割が資本所得側にたどり着けないのか(構造的な3つの理由)

- 独自ツール「資本所得逆転シミュレーター」の使い方(早見表つき)

- ステージ1〜3の到達条件・推奨アクション・落とし穴

- FAQ:いつから始める?4%リターンは現実的?など

労働所得だけで生活を組み立てている人は、月の給料が止まった瞬間に生活も止まります。

一方、資本所得(お金が働いてくれて入ってくる収入)を持っている人は、自分が体調を崩しても、休んでも、収入の一部が勝手に入り続けます。

この差が10年・20年で積み上がると、もう取り返しがつかなくなります。

労働所得は「自分の時間と引き換えにもらう収入」、資本所得は「自分が動かなくても勝手に入る収入」。

前者は時間が増えなければ伸びませんが、後者は何もしなくても複利(雪だるま式)で増えます。

資本主義というゲームは、この2系統のスコアを別々に管理する設計になっています。

本記事は、その2系統のスコアを段階的に切り替えていく方法を、数字と独自の型で解説します。

読み終わる頃には、あなた自身がどのステージにいて、次に何をすれば資本所得が伸びるのかがはっきり分かるはずです。

労働所得と資本所得は「ゲームの2系統スコア」

労働所得と資本所得は、似た言葉に見えてまったく別物です。

ゲームに例えると分かりやすくなります。

労働所得は「行動回数で増えるスコア」

労働所得は、給料・残業代・歩合給など、自分が時間を使った分だけ増える収入です。

ゲームで言えば、敵を1体倒すごとに経験値が入るタイプ。

手を止めれば収入も止まります。

会社員の給料はこのタイプの代表例です。

月160〜200時間働いた対価として、月20〜50万円が振り込まれます。

働く時間を倍にすれば収入も倍に近づきますが、人間の体力には限界があるので、ある時点で必ず頭打ちになります。

資本所得は「お金が勝手に増やしてくれるスコア」

資本所得とは、自分が動かなくてもお金や資産が生み出してくれる収入です。

株式の配当(持ち株に応じてもらえる分け前)・投資信託の分配金・債券の利息・不動産の家賃収入・コンテンツの印税などが当てはまります。

ゲームで言えば、装備や仲間が勝手に経験値を稼いでくれるタイプ。

手を止めても入り続けます。

例えば1,000万円を年6%で運用すると、何もしなくても1年で60万円が入ってきます。

月5万円の不労所得です。

3,000万円を同じ条件で運用すれば、年180万円・月15万円が労働なしで入ってきます。

同じ「収入」でもゲームのルールが違う

両者の違いを表にまとめます。

| 項目 | 労働所得 | 資本所得 |

|---|---|---|

| 仕組み | 時間 × 単価 | 元本 × 利回り |

| 伸び方 | 直線的(働いた分だけ) | 複利的(雪だるま式) |

| 体力依存 | 強く依存 | ほぼ無関係 |

| 止まったとき | 即収入ゼロ | 入り続ける |

| 税金 | 最大55%(所得税+住民税) | 原則20%(NISA口座なら0%) |

注目してほしいのは税金です。

労働で年1,000万円稼ぐ人は実質手取り700万円ほどですが、株の配当で同額稼ぐ人は税優遇後でほぼ800万円が手元に残ります。

同じ1,000万円でも、稼ぎ方によって100万円以上の差が生まれます。

資本主義のルールは、明らかに資本所得側を優遇する設計です。

日本の家計資産2,200兆円のうち、働いているのはわずか

日本銀行が公表する資金循環統計(2025年)によると、日本の家計が持つ金融資産は約2,200兆円あります。

世界トップクラスの規模です。

しかしその内訳を見ると、現金・預金が約1,100兆円(50%超)を占め、株式・投資信託など働いているお金は2割程度しかありません。

つまり多くの日本人は、お金を持っていても銀行に預けて寝かせているだけです。

年利0.001%の普通預金に1,000万円預けても、1年で増えるのは100円。

これでは資本所得は永遠に発生しません。

出典:日本銀行「資金循環統計」(https://www.boj.or.jp/statistics/sj/index.htm/)/金融広報中央委員会「家計の金融行動に関する世論調査」(https://www.shiruporuto.jp/public/document/container/yoron/)

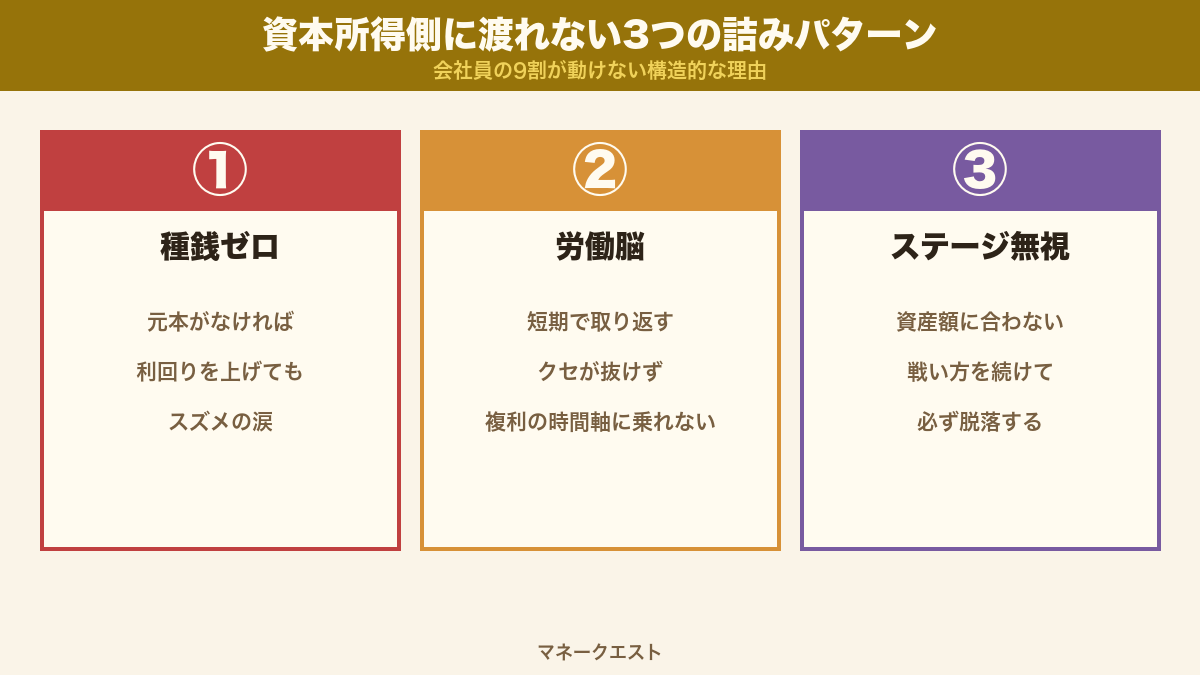

なぜ会社員の9割は資本所得側に渡れないのか

労働所得と資本所得の違いを理解しても、実際に資本所得側に渡れる人はごく一部です。

会社員の9割が動けない理由は、気合や情報不足ではありません。3つの構造的な詰みパターンが必ず発生するからです。

理由1:そもそも種銭がない

資本所得は元本(種銭)×利回りで決まります(利回り=預けたお金が1年で増える割合)。

100万円を年6%で運用しても月5,000円。

種銭がなければ、どんなに利回りが良くてもスズメの涙です。

ところが多くの会社員は、種銭を作る前に投資情報だけを集めようとします。

本を読み、YouTubeを見て、SNSでインフルエンサーをフォローして、5年経っても1円も投資していない。

これが種銭ゼロのまま消える典型的なパターンです。

解決の入り口は、家計圧縮で月2〜3万円の余剰資金を作ることです。

詳細は内部リンクの「種銭5万円を28日で作る家計圧縮3段運用」で解説しています。

種銭ゼロの人はまずそちらを読んでから戻ってきてください。

理由2:労働脳のままで「短期で取り返す」を狙う

労働所得で長年生きてきた人は、頭の中が「時間 × 単価」で動いています。

だから投資を始めるとつい、「1か月でいくら増えたか」を見てしまう。

しかし資本所得の本領は複利です。

月単位の動きはノイズで、本当の差が出るのは10年・15年スパンです。

短期で結果を求めると、半年で利益が出ないことに焦って高リスク商品に手を出し、結局元本を減らして撤退します。

会社員の9割が脱落するのはここです。労働脳を一度リセットして、複利の時間軸(年単位・10年単位)で考えられるかどうかで勝ち負けがほぼ決まります。

理由3:ステージごとに戦い方が変わると知らない

資産100万円の人と1,000万円の人と3,000万円の人では、取るべき戦略がまったく違います。

100万円で守り重視の運用をしても増えません。

3,000万円で攻め重視の運用をすると、今度は暴落で致命傷を負います。

このように、ステージごとに正解が変わります。

ところが多くの人は、自分が今どのステージにいるかを意識せず、SNSで流れてくる「全世界株式100%」「レバナス(借金で増やす投信)全力」みたいな話を、ステージに関係なく真似してしまう。

これは、ゲームでレベル5のキャラがレベル50の装備を真似するのと同じです。

動けるはずがありません。

本記事のメインテーマである3ステージ設計は、このステージごとの戦い方の違いをはっきりさせるためのものです。

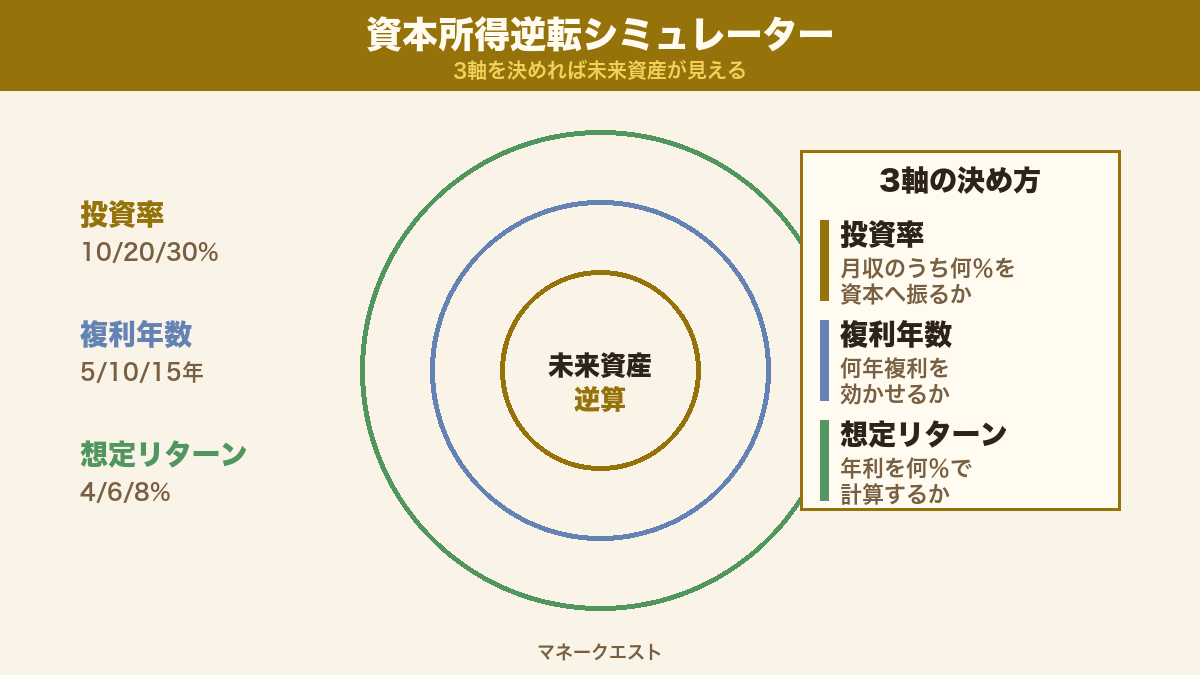

独自ツール:資本所得逆転シミュレーター(3軸モデル)

労働所得から資本所得への移行を、3つの軸で見える化したのが「資本所得逆転シミュレーター」です。

複雑な金融理論を持ち出さず、3つの数字を決めるだけで、自分が何年後にどのステージに到達するかが分かります。

3つの軸を決めるだけ

- 投資率(月収のうち資本へ振る比率):10% / 20% / 30%

- 複利年数:5年 / 10年 / 15年

- 想定リターン(年利):4% / 6% / 8%

たとえば月収30万円・投資率20%なら、毎月6万円を資本に流すことになります。

これを年6%で15年運用すると、計算上は約1,750万円になります。

これがステージ2の到達ラインです。

早見表(月収30万円ベース・主要9ケース)

月収30万円の会社員が、各シナリオで何年後にいくらの資産になるかを早見表にまとめました。

複利計算は毎月積み立て・年複利で算出しています。

| 投資率 | 月積立額 | 年利4%・15年 | 年利6%・15年 | 年利8%・15年 |

|---|---|---|---|---|

| 10%(守り) | 3万円 | 約 738万円 | 約 873万円 | 約 1,038万円 |

| 20%(標準) | 6万円 | 約 1,476万円 | 約 1,746万円 | 約 2,076万円 |

| 30%(攻め) | 9万円 | 約 2,214万円 | 約 2,619万円 | 約 3,114万円 |

表を見るとはっきり分かるのは、投資率を10%から20%に倍にするだけで、最終資産も倍になるということです。

一方、年利を4%から8%に倍にしても、最終資産は1.4倍程度にしか伸びません。利回りを追うより、投資率を上げる方が効くのが資本主義の現実です。

年利4%・6%・8%は現実的なのか

「そんなに簡単に増えるの?」と疑う方も多いはずです。

実際の市場データを見てみます。

- 全世界株式(オルカン):過去30年の年率リターンは約7〜8%

- 米国株式(S&P500):過去30年の年率リターンは約9〜10%

- 日本株式(TOPIX):過去30年の年率リターンは約3〜4%

- 債券中心のバランス型:年率3〜4%程度

金融庁の「つみたてNISA」公式ページにも、長期分散投資のリターン期待値は年3〜5%が現実的なレンジと明記されています(https://www.fsa.go.jp/policy/nisa2/)。

本記事では現実的に取れる中央値として6%を基準に置き、上下に4%・8%のレンジを設定しています。

コミュニティでつながってきた一次データから見える「現実値」

教材・コミュニティを通じてのべ2,000人超の会社員・フリーランス・主婦の家計を見てきた肌感覚を共有します。

実際に労働所得を資本所得へ流せている人の投資率の中央値は約15〜20%でした。

手取りの2割を10年以上継続できれば、ステージ2(資産1,000万円)にはほぼ到達します。

一方、投資率5%以下で止まっている人は、10年経ってもステージ1(100万円)すら超えられないケースが目立ちます。

つまり「投資率20%を確保できるかどうか」が、9割の脱落者と1割の到達者を分ける分岐点です。

利回りでも銘柄選びでもありません。

家計の構造そのものです。

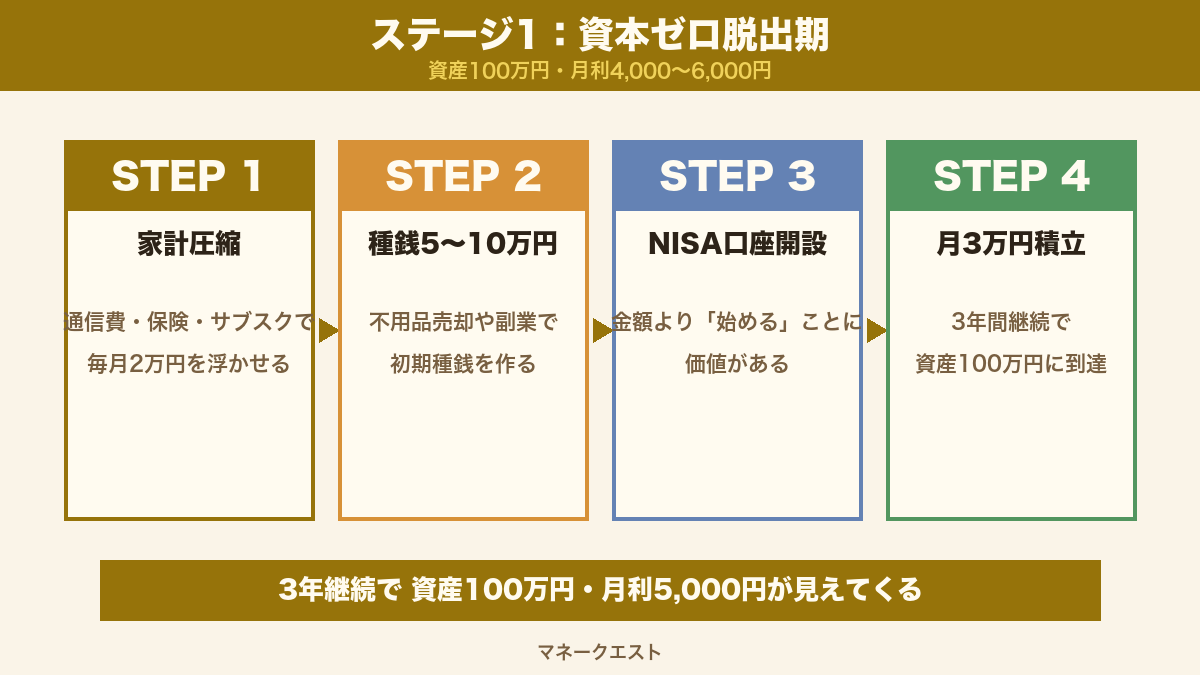

ステージ1:資本ゼロ脱出期(資産100万円・毎月4,000〜6,000円)

資産0〜100万円のステージです。

多くの会社員が一生ここから動けません。

このステージで意識すべきこと

ステージ1の主戦場は「投資」ではなく「家計圧縮と種銭づくり」です。

月収30万円の人が、年利6%で月3,000円を運用しても、1年で増えるのはたった200円。

利回りを追っても何も起きません。

このステージでやるべきは3つだけ:

- 家計圧縮:通信費・保険・サブスクで毎月2万円を浮かせる

- 新NISAの口座開設と最小積立:金額より「始める」ことに価値がある

- 不用品売却 or 副業で初期種銭5〜10万円を作る

このステージで脱落する典型例

「種銭が貯まる前に、借金で投資額を膨らませる商品(レバレッジ商品)に手を出して全損」「家計圧縮を後回しにして、給料日にしか投資できない」「2年で大した結果が出ないと言ってやめる」。

どれもこのステージで頻発します。

逆にこのステージを抜けてきた人の共通点は、地味で派手さがないことを淡々と続けた点です。

月3万円ずつ積み立てて、3年で資産100万円に到達。

これだけです。

一次事例:通信費見直しから始めたAさん

コミュニティでつながってきたある会社員(30代男性、子育て中)は、家計圧縮で月1.8万円を浮かせるところから始めました。

通信費を格安SIMに切り替え、生命保険を見直し、不要なサブスクを5本解約。

浮いた1.8万円をそのまま新NISAに回し、約4年でステージ1完了(資産100万円超)に到達しています。

派手な副業も投資もしていません。

家計のバケツの穴をふさいで、そのお金をそのまま資本側に流しただけです。

これがステージ1の典型的な勝ちパターンです。

ステージ1の完了条件

- 新NISAの積立が3年以上継続している

- 家計の固定費が見直し済みで、毎月2万円以上の余剰が安定している

- 資産100万円を超えた

- 「短期で増えない」ことに納得できている(複利の時間軸を受け入れた)

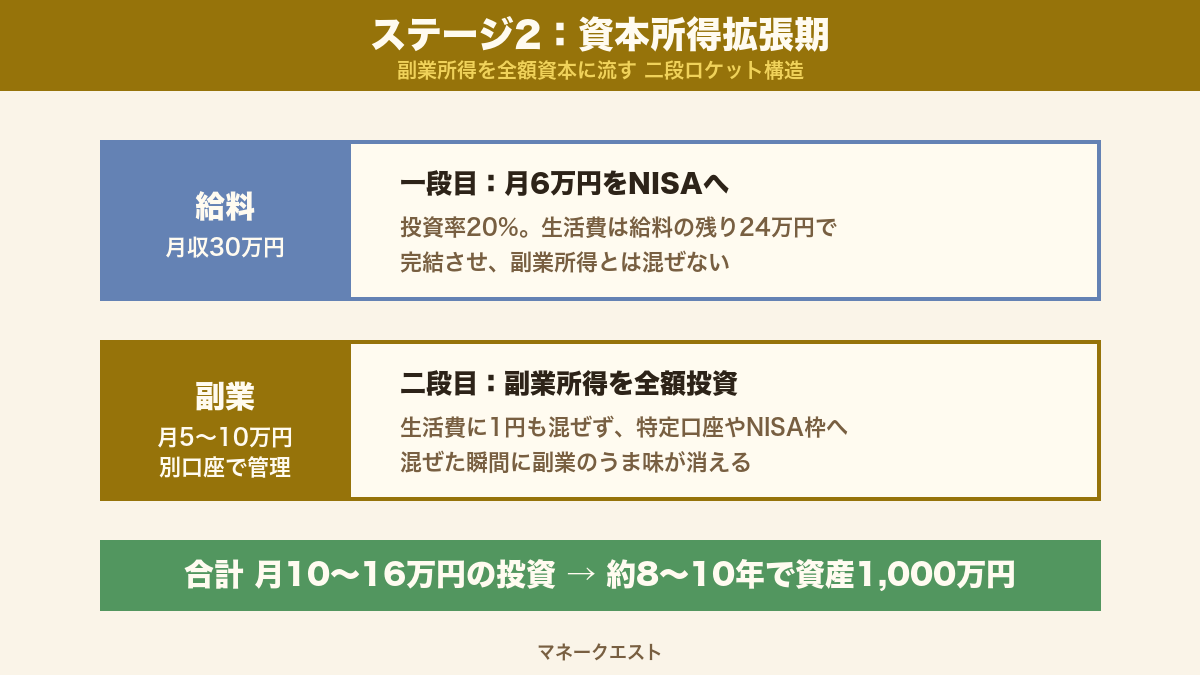

ステージ2:資本所得拡張期(資産1,000万円・毎月4〜6万円)

資産100万〜1,000万円のステージです。

ここまで来ると、資本所得が体感できるレベルになります。

毎月4〜6万円は、副業1本分に匹敵する金額です。

このステージで意識すべきこと

ステージ2の主戦場は「副業所得を全額資本に流す二段ロケット構造」です。

労働所得(給料)から月6万円を投資に回し、それとは別に副業で月5〜10万円を稼ぎ、副業分は全額NISAや特定口座に流す。

これで月10〜15万円の投資が可能になります。

新NISAの非課税枠は、つみたて投資枠が年120万円・成長投資枠が年240万円で、合計年360万円・生涯1,800万円まで使えます。

月10万円の投資はちょうど年120万円なので、つみたて枠だけで処理できる金額です。

このステージで意識すべきは、「副業で稼いだお金を生活費に混ぜないこと」。

生活費は給料だけで完結させ、副業所得は別口座で管理して全額投資に流します。

混ぜた瞬間に、副業のうま味が消えます。

このステージで脱落する典型例

「資産が500万を超えたあたりで生活レベルを上げてしまう」「副業所得で車・引っ越し・趣味の出費を増やす」「個別株に集中投資して暴落で半分に減らす」。

このステージは、お金が増え始めるからこそ、誘惑も増えます。

守るべき原則は1つ:「ステージ3に到達するまでは、生活レベルを一切上げない」。

これだけです。

一次事例:副業30万→全額NISA→8年で1,000万に到達したBさん

主催コミュニティでつながったある主婦(40代)の例です。

SNS発信からの広告収入で月20〜30万円を稼げるようになった後、その副業所得を生活費に1円も混ぜず、全額NISA口座に流し続けました。

給料からの積立6万円と合わせて月26〜36万円を投資し、8年で資産1,000万円に到達しています。

Bさんが他の人と違うのは、副業の収入を「自分のもの」と思わず「資本側のもの」と分類した点です。

心理的に分けることで、生活レベルが上がる誘惑から逃げ切りました。

ステージ2の完了条件

- 資産1,000万円を超えた

- 毎月4〜6万円の不労所得が見えてきた

- 副業所得を全額投資に回す習慣ができている

- 生活費は給料だけで成立している(副業所得に依存していない)

あわせて読みたい関連記事

- そもそも種銭ゼロから副業の元手5万円を作る手順は「種銭5万円を28日で作る家計圧縮3段運用」

- ステージ2の副業設計は「労働ゼロで月10万を回すストック型副業5パターン」

- 給料以外で月3万円→月30万円を作る具体の流れは「月3万→月30万→労働卒業の3ステージ設計図」

本記事と合わせて読むと、種銭づくり→副業→投資の3軸が一気通貫で組み立てやすくなります。

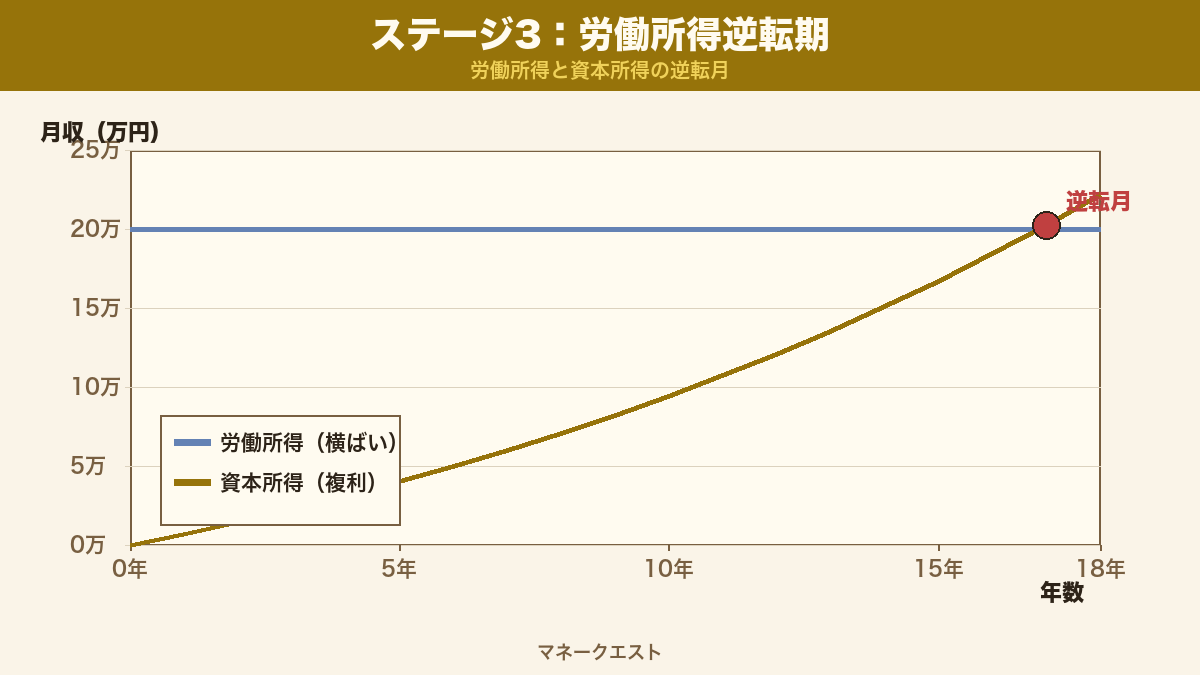

ステージ3:労働所得逆転期(資産3,000万円超・毎月10万円以上)

資産1,000万〜3,000万円超のステージです。

ここに到達すると、労働所得と資本所得が並ぶ瞬間(逆転月)がやってきます。

このステージで意識すべきこと

3,000万円を年6%で運用すれば、毎月は15万円。

生活費が月30万円の家庭なら、その半分を資本所得がカバーしてくれます。

これが「労働を半分降りられる」ラインです。

5,000万円まで積み上がれば、年利6%で毎月25万円。

生活費を月20〜25万円に圧縮すれば、もう労働しなくても生きていけます。

これがいわゆるFIRE(経済的自立と早期退職)の入口です。

ステージ3で意識すべきは、「取り崩しモードに早く入りすぎないこと」。

資産3,000万円で安心して仕事を辞めると、インフレや暴落で資産が目減りしたときに復活できません。

資産形成を続けながら、労働を意図的に減らしていくサイドFIRE型が現実的です。

逆転月の意味

逆転月とは、その月の資本所得が労働所得を上回った最初の月のことです。

月給25万円の会社員が、ある月にNISAで30万円の含み益を計上したら、その月が逆転月です。

心理的にとても大きな意味を持ちます。

逆転月を迎えると、自分の人生で「お金が自分のために働いてくれている」感覚が体感として分かります。

それまで頭で理解していた複利が、初めて現実の数字として目の前に現れる。

多くの人がここで、労働観そのものが変わります。

一次事例:14年で逆転、現在は労働を意図的に絞るCさん

コミュニティでつながってきたある会社員(50代男性)は、30代半ばから投資率25%を14年継続し、資産3,500万円に到達。

逆転月を迎えた翌年、本業の労働時間を週5から週3に減らし、空いた時間で趣味と副業を始めています。

労働所得は減りましたが、資本所得が補ってくれるので生活水準は維持されたままです。

Cさんが他の人と違うのは、逆転月の後に生活レベルを上げず、労働時間を減らす方向に使った点です。

多くの人は逆転月で安心してしまい、生活レベルを上げて結局また労働に戻ります。

Cさんは、増えた資本所得を「自由時間」に変換しました。

ステージ3の完了条件

- 資産3,000万円を超えた

- 毎月10万円以上の不労所得が安定している

- 労働時間を意図的にコントロールできる状態になった

- 生活費の50%以上を資本所得でカバーできている

3ステージ別 落とし穴チェックリスト

各ステージで脱落する人には、決まった共通項があります。

自分が今どのステージで、どの落とし穴の前にいるかをチェックしてください。

| ステージ | よくある落とし穴 | 脱出のコツ |

|---|---|---|

| ステージ1 | 種銭ゼロで利回りを追い、借金型の商品で全損 | 家計圧縮を最優先。利回りは後回し |

| ステージ1 | 2年で結果が出ず諦める | 複利は15年スパン。3年は仕込み期間と割り切る |

| ステージ2 | 資産500万を超えて生活レベルが上がる | ステージ3到達まで生活費を固定 |

| ステージ2 | 副業所得を生活費に混ぜる | 副業所得用の別口座で物理的に分離 |

| ステージ2 | 個別株集中投資で暴落の影響を受ける | インデックス8割+個別株2割の比率を守る |

| ステージ3 | 資産3,000万で完全リタイアして取り崩しを開始 | サイドFIRE型で労働を半分残す |

| ステージ3 | 逆転月で安心して生活レベルを上げる | 増えた資本所得は「自由時間」に変換する |

FAQ:労働所得→資本所得 移行でよくある質問

Q1. 種銭ゼロでも始めていいの?

むしろ種銭ゼロから始めるのが正解です。

新NISAは月100円から積立でき、まずは口座を開いて少額でも積み立てを始めることで、複利の時間軸に身体を慣らすことができます。

並行して家計圧縮で月2〜3万円の余剰を作り、徐々に積立額を増やしていくのが王道です。

Q2. 年利6%は現実的?

過去30年の実績で見ると、全世界株式(オルカン)は年率7〜8%、米国株式(S&P500)は年率9〜10%です。

6%は中央値として現実的なレンジで、金融庁の長期分散投資シミュレーターでも採用されている水準です。

ただし短期では-20%から+30%の振れ幅があるため、15年以上の時間軸が前提です。

Q3. 副業と投資、先にやるべきはどっち?

家計圧縮が先、その次に投資の口座開設、そして副業です。

投資は最初は少額で構わないので、まず仕組みだけ作っておく。

副業は時間と労力を要するため、家計と投資の土台ができてから取り組むほうが続きます。

順番を逆にすると副業所得が生活費に消えて、資産が積み上がりません。

Q4. iDeCoとNISA、どちらを優先?

ほとんどの会社員は、まずNISAを優先で問題ありません。

iDeCoは60歳まで引き出せないという制約がある一方、NISAはいつでも引き出せて柔軟性が高い。

年収500万円以下の会社員はNISA満額活用を先にやり、年収が上がって税負担が重くなってきたらiDeCoを追加するのが現実的です。

Q5. 会社員でも資本所得逆転は何年で可能?

月収30万円・投資率20%・年利6%の標準シナリオで、ステージ3到達まで約15〜18年です。

投資率30%まで上げられれば12〜13年。

逆に投資率10%以下だと20年以上かかります。

早く逆転したいなら、利回りより投資率を上げるのが最短です。

Q6. 失業・転職で給料が下がったらどう調整?

投資率(月収に対する割合)を維持することが重要です。

月収が25万円→20万円に下がったなら、積立額も6万円→4万円に下げて構いません。

ゼロにしないことが大事です。

家計圧縮で固定費が下がっていれば、収入減でも投資率は維持しやすくなります。

Q7. FIRE(早期リタイア)との違いは?

FIREは「完全に労働を降りる」のがゴールです。

一方、本記事の3ステージ設計は「労働を選べる自由を手に入れる」のがゴール。

完全リタイアまで行かなくても大丈夫です。

ステージ3に到達すれば、労働時間を週5から週3に減らす、好きな仕事だけ受ける、といった選択肢が現実的に取れます。

FIREの一歩手前のサイドFIREを狙うほうが、現実的かつリスクも低いです。

Q8. 暴落が来たらどうすればいい?

ステージ1〜2の人は「むしろチャンス」と捉えて積立を継続してください。

暴落時は同じ金額で多くの口数を買えるため、長期では平均取得価格が下がります。

やってはいけないのは、怖くなって積立をやめることと、回復前に売却することです。

ステージ3の人は、生活費1〜2年分の現金を別途確保しておくと、暴落中の取り崩しを避けられます。

まとめ:今日から動くなら、たった一つの行動

労働所得から資本所得への移行は、特別な才能も大きな元手もいりません。

必要なのは「投資率を決めて、長期で続けること」。

それだけで、15〜18年後にはステージ3に到達できる仕組みです。

ただし、頭で理解しただけでは1円も変わりません。

今日この記事を読み終わったら、まず「今月の手取りの何%を資本に流すか」を1つ決めてください。

10%でも、20%でも、まずは決めて、来月の給料日にその金額をNISA口座に振り込む。

たったそれだけの行動が、10年後の自分を労働所得側に置くか、資本所得側に置くかを決めます。

複利の魔法は、始めなければ起きません。

この記事を書いた人

錬金王|ソロモンワールド創始者/資本主義ゲーム『攻略』探求家

これまでに4社創業、2社株式売却、3事業M&A売却。

アフィリエイトで月最高1000万、SNS運用支援15年、コンテンツ販売10年、オンライン講座ビジネス8年、その他D2C事業、システム開発、HP制作・広告・AI導入支援など17事業を収益化。

「副業・ひとり事業が続かない・伸びないのは努力ではなく設計の問題」と結論づけた。

現在は、AIエージェントで仕組み化する「挫折しないストック型収入」の組み立て方を、会社員・フリーランス・主婦・小規模事業者へ発信。

①AIエージェントに任せて、自分が動かなくても回る仕組みを作る

②フロー労働ではなく、ストック型で資産を積む

③一人で頑張らず、続く構造で勝つ