「副業を始めたいけど、自分には元手も実績もない」。

そう思って、最初の一歩で止まっていませんか。

でも、会社員のあなたは、すでに大きな資産を1つ持っています。

それが「信用」です。

毎月決まった日にお給料が振り込まれる。

名刺に会社名と肩書きがある。

健康保険も年金も、会社が半分払ってくれている。

これらは全部、世の中があなたに「この人は安定している」と認めている証拠です。

多くの人は、この信用を「ただ持っているだけ」で1円も使っていません。

今日は、あなたが気づかず眠らせている信用を、副業の元手に変える5つの使い道を種明かしします。

先に結論:会社員の信用とは独立した人がのどから手が出るほど欲しい5つの資産です。中身は安定収入・肩書き・社会保険・勤続年数・本業スキル。副業に変える順番はこの5つ。①安定収入で借りる枠を作る。②肩書きを発信の信頼に変える。③社会保険の守りでリスクを取る。④勤続年数でカードの審査を通す。⑤本業スキルを商品にする。まずやることは、自分の信用を紙に書き出すことです。

✓ なぜ会社員の「信用」が副業で最強の元手になるのか

✓ 独立した人が後悔する「信用を失ってから気づく」失敗

✓ あなたの信用を副業に変える具体的な5つの使い道

✓ 信用を使うときにやってはいけない注意点と相談先

会社員 信用とは何か|あなたが気づいていない最強の元手

まず、いちばん大事な仕組みから種明かしします。

世の中は、人を「信用できるか、できないか」で見ています。

銀行も、カード会社も、不動産屋も、取引先も、みんなそうです。

そして会社員は、自分では気づかないうちに、この信用をたっぷり持っています。

なぜなら、毎月決まった日にお給料が入るからです。

「来月もこの人にはお金が入る」と予想できる人は、世の中からとても信用されます。

逆に、独立してフリーになると、この信用は一気に弱くなります。

収入が増えても、です。

実際、フリーランスや個人事業主は、会社員より住宅ローンの審査で不利になりやすいと、多くの専門サイトが指摘しています。

理由はシンプルで、安定して稼げることを、自分で証明しないといけないからです。

会社員なら給与明細1枚で済むことが、独立すると何年分もの確定申告で証明する話になります。

個人事業主が住宅ローン審査で不利になりやすい最大の理由は、安定した収入があることを自分自身で証明しなければならない点にある。会社員は給与明細が安定収入の証明になるが、個人事業主は事業の状況によって収入が変わるため、将来も安定して稼げることを示すのが難しい。

— 東急リバブル Lnote「個人事業主は住宅ローンに通らない?」(2025年時点)

つまり、あなたが今持っている信用は、独立した人がのどから手が出るほど欲しいものなのです。

それを「ただ持っているだけ」で使わないのは、宝の持ちぐされです。

このゲームのルールはシンプルです。

信用がある今のうちに、それを元手に変える。

それだけで、副業のスタートは何倍も楽になります。

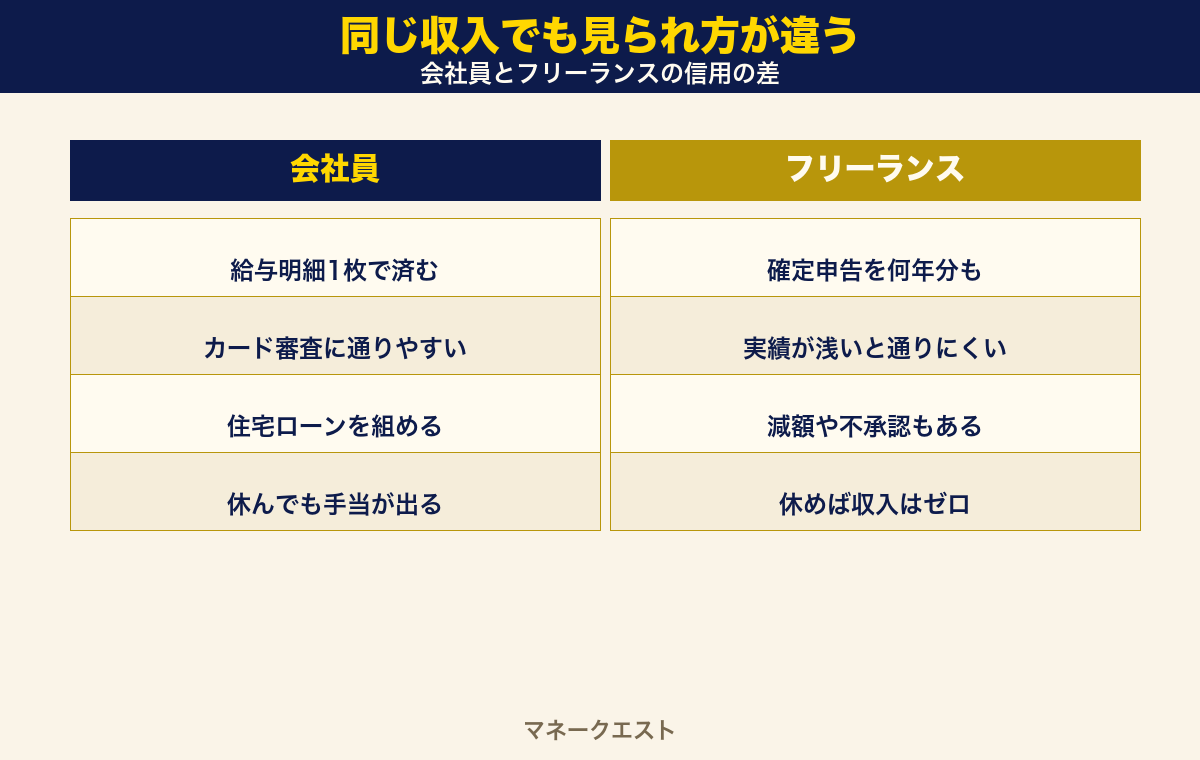

もう少し、具体的に比べてみましょう。

同じ収入でも、会社員とフリーランスでは、世の中からの見られ方がまったく違います。

| 場面 | 会社員 | フリーランス |

|---|---|---|

| 収入の証明 | 給与明細1枚で済む | 確定申告を何年分も求められる |

| カードの審査 | 通りやすい | 実績が浅いと通りにくい |

| 住宅ローン | 標準的に組める | 減額や不承認になることも |

| 病気で休んだとき | 手当が出る場合がある | 収入はゼロ |

この表を見ると、会社員という立場がどれだけ守られているか分かります。

そして、この守りは「いつか必ず弱くなる」ものです。

定年でも、転職でも、独立でも、会社を離れた瞬間に信用は目減りします。

だからこそ、信用がいちばん強い今このタイミングが、使いどきなのです。

なぜ会社員の信用力は副業でこれほど効くのか

ここで、多くの人が見落としている大事な視点をお伝えします。

副業がうまくいかない一番の原因は、才能でも運でもありません。

「お金が尽きて続けられなくなる」ことです。

独立した人は、毎月の生活費を稼ぎながら、同時に新しい挑戦もしないといけません。

これは、ものすごくきついです。

一方で会社員は、生活費を本業が払ってくれています。

だから副業は「失っても生活が壊れないお金」で挑戦できます。

これは、ゲームでいえば「無敵時間」を持っているようなものです。

多少ダメージを受けても、本業という回復ポイントがあるので倒れません。

✓ 生活費を本業が払うので、副業は失敗してもよいお金でできる

✓ 健康保険・年金を会社が半分払うので、守りが固い

✓ 安定収入があるので、お金を借りる枠や審査が通りやすい

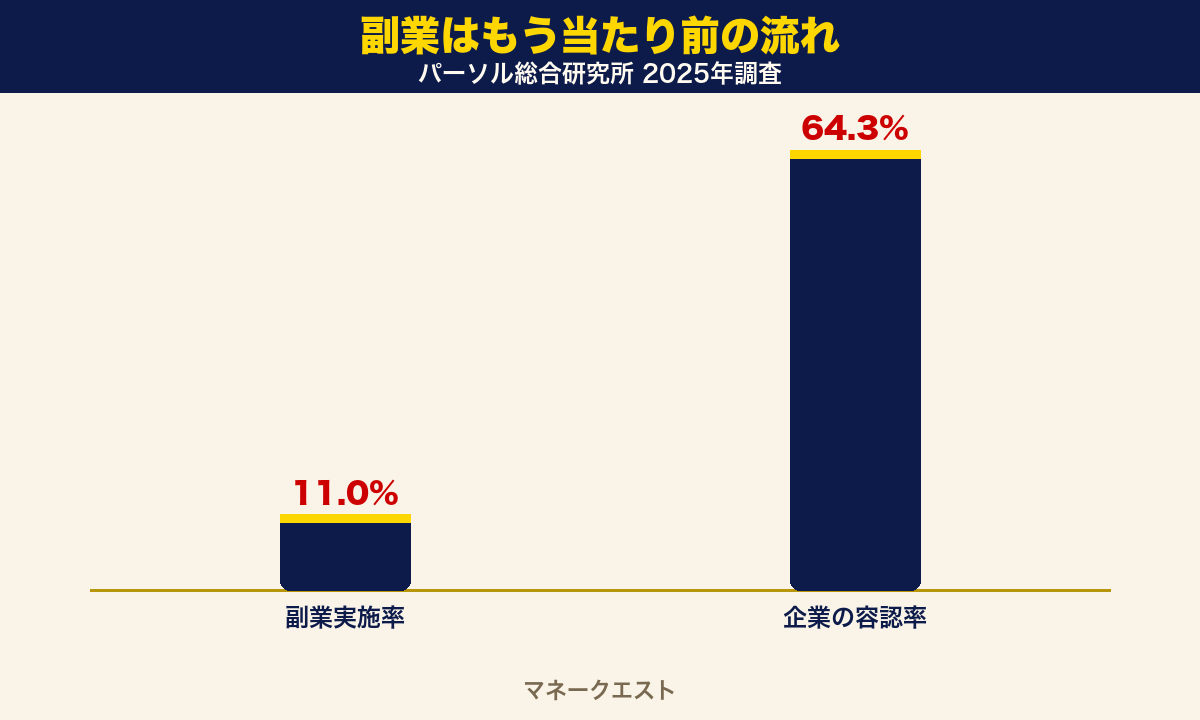

そして、副業を始める会社員は、年々増えています。

パーソル総合研究所が2025年に発表した調査では、正社員の副業実施率は11.0%で、調査開始以来いちばん高くなりました。

企業が社員の副業を認める割合も64.3%まで上がっています。

正社員の副業実施率は前回調査から4.0ポイント上昇し、2018年の調査開始以来、最高の11.0%となった。企業が社員の副業を認める副業容認率は64.3%。

— パーソル総合研究所「第四回 副業の実態・意識に関する定量調査」(2025年10月)

つまり今は、会社員が信用を保ったまま副業に挑戦しやすい流れになっています。

会社のルールを守りながら、賢く信用を使う。

これが、今いちばん勝ちやすい立ち回りです。

会社員 与信の正体|信用を元手に変える独自の5分類

ここからが、この記事のいちばん大事なところです。

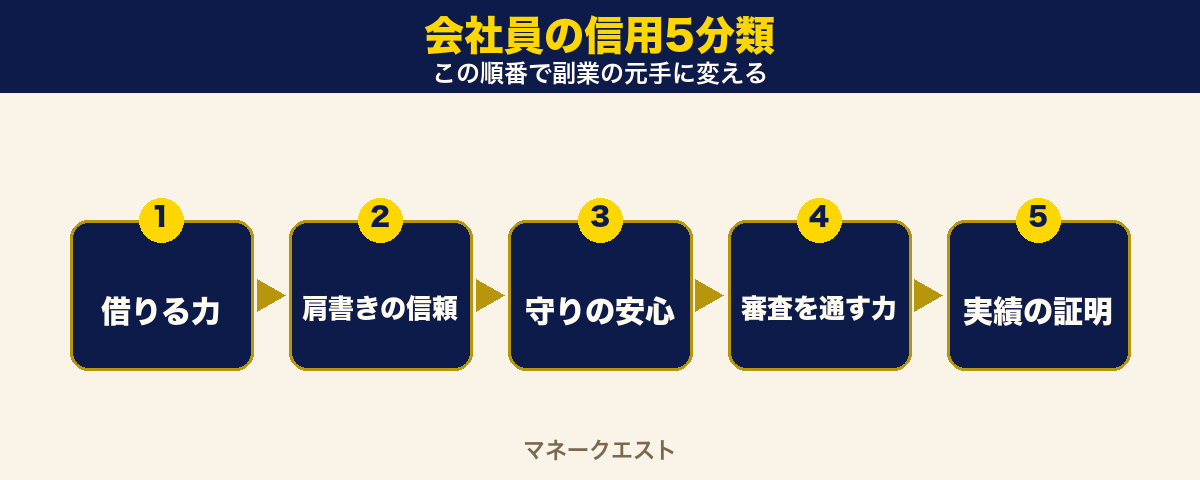

あなたの信用を、5つの種類に分けて整理しました。

私はこれを「会社員の信用5分類」と呼んでいます。

多くの人は、自分がどれを持っているかすら、考えたことがありません。

まずは、自分の手札を確認するところから始めましょう。

| 信用の種類 | 中身 | 副業での使い道 |

|---|---|---|

| ①お金を借りる力 | 安定収入を背景にお金を借りられる | 副業の元手・設備への投資 |

| ②肩書きの信頼 | 会社名・職種・経験という看板 | 発信・商品の信頼づくり |

| ③守りの安心 | 健康保険・年金・有給という安全網 | リスクを取って挑戦できる |

| ④審査を通す力 | 勤続年数・正社員という属性 | カード・口座・契約の開設 |

| ⑤実績の証明 | 本業で身についた知識・スキル | そのまま売れる商品・サービス |

大事なのは、この5つを「順番に」使うことです。

いきなり全部使おうとすると、頭がパンクします。

次の章から、1つずつ具体的な使い方を見ていきましょう。

私のところに相談に来る会社員の多くも、この棚卸しをした瞬間に「自分はこんなに持っていたのか」と驚きます。

使い道①|安定収入でお金を借りて元手を作る

1つめの使い道は、お金を借りる力です。

「借金」と聞くと、こわいと感じる人が多いと思います。

でも、お金を生むために借りるのと、消費のために借りるのは、まったく別物です。

たとえば、国の機関である日本政策金融公庫には、これから事業を始める人向けの創業融資があります。

会社員が副業や独立の準備として使う例も多い制度です。

新たに事業を始める方、または事業開始後おおむね税務申告を2期終えていない方は、原則として無担保・無保証人で各種融資制度を利用できる。

— 日本政策金融公庫「創業融資のご案内」(2025年時点)

この制度では、自己資金がたくさんあるかどうかも見られます。

公庫の調査では、事業を始めるお金のうち、自分で用意したお金の割合は平均で2割ほどだったとされています。

言いかえれば、残りの多くは借りているということです。

会社員の安定収入は、こうした審査でプラスに働きます。

私が運営している2,000人を超えるコミュニティでも、この話はよく出ます。

あるメンバーは、会社員のうちに公庫の創業融資を使って、副業の小さな店をネット上に作りました。

本業を続けながら準備したので、生活は一度も苦しくならなかったそうです。

逆に、先に会社を辞めてから借りようとした別の人は、審査が思うように進まず苦労していました。

同じ人・同じ計画でも、会社員かどうかで結果が変わるのです。

最初は、無理に借りる必要はありません。

大事なのは「会社員の今なら、借りるという選択肢が使える」と知っておくことです。

独立してからでは、この選択肢はぐっと狭くなります。

選択肢が多いうちに動く。

これも、ゲームを有利に進める基本の立ち回りです。

使い道②|会社の肩書きを発信の信頼に変える

2つめの使い道は、肩書きの信頼です。

SNSやブログで発信するとき、いちばん難しいのが「信じてもらうこと」です。

名前も顔も知らない人の話は、なかなか信じてもらえません。

でも、ここで会社員の看板が効きます。

「現役の経理です」「メーカーで10年、営業をしています」。

この一言があるだけで、読者の受け取り方は大きく変わります。

なぜなら、その肩書きが「この人は実際に知っている」という証拠になるからです。

これは、独立してフリーになった人にはマネしにくい強みです。

どちらも無料で始められて、肩書きをプロフィールに書くだけで信頼が乗ります。

✓ 「現役の◯◯」と職種を出す(会社名は出さなくてよい)

✓ 仕事で実際にやっている具体的な話を書く

✓ 専門用語はその場でやさしく言い換える

ここで気をつけたいのは、会社の信用にぶら下がりすぎないことです。

肩書きはあくまで入り口です。

最後に信頼されるのは、あなた自身が出す中身です。

実際、私のコミュニティでも、肩書きで読まれ始めた人ほど、その後の伸び方に差が出ます。

肩書きをきっかけに自分の経験を出し続けた人は、半年もすると「肩書き抜きで読まれる人」に変わっていきます。

逆に、肩書きだけにすがって中身が薄いままだと、読者はすぐに離れます。

会社の信用を「最初のブースター」として使い、その間に自分の信用を貯める。

この乗りかえができた人が、独立しても食べていけるようになります。

会社員でいられる時間は、自分の信用を仕込むための準備期間でもあるのです。

使い道③|社会保険の守りを使ってリスクを取る

3つめの使い道は、守りの安心です。

会社員は、健康保険も年金も、会社が半分払ってくれています。

病気で休んでも、傷病手当という制度でお金がもらえる場合があります。

有給休暇もあります。

これは、独立した人にはない大きな安全網です。

フリーになると、病気で休んだ瞬間に収入はゼロです。

この差は、挑戦できる大きさに直結します。

守りが固いと、人は思いきった挑戦ができます。

たとえば、最初の数か月は赤字でも続けられる副業に挑める、ということです。

すぐにお金にならない発信や、コツコツ育てる副業は、本業の守りがあるからこそやれます。

厚生労働省も、2025年3月に副業のガイドラインをわかりやすく作り直しています。

会社は、本業への労務提供や会社の信用・評価に支障が生じる場合などを除き、合理的な理由なく副業・兼業を制限できない。企業は副業を認めているかどうかを公表することが望ましい。

— 厚生労働省「副業・兼業の促進に関するガイドライン わかりやすい解説」(2025年3月)

つまり、会社の信用を傷つけない範囲なら、副業は守られているのです。

あわせて読みたい:副業の元手づくりで悩んでいる人は、種銭5万円を最短で作る家計の見直し術もチェックしてみてください。借りる前に、自分で作れる元手から始めるのが王道です。

使い道④⑤|勤続年数で審査を通し、本業スキルを商品にする

残りの2つの使い道を、まとめて見ていきましょう。

4つめは、審査を通す力です。

クレジットカードや銀行口座、各種の契約には、審査があります。

この審査では、勤続年数や正社員かどうかが、とても重視されます。

長く同じ会社にいる人は「収入が安定している」と見なされ、通りやすくなります。

カードの審査は年収だけでなく、勤続年数や雇用形態も重視される。1つの会社に長く勤めていることは、毎月の収入が安定していることを意味し、審査で有利に働く。

— 三井住友カード「ゴールドカードに必要な年収は?」(2025年時点)

副業を本格化すると、専用のカードや口座が必要になる場面が出てきます。

そうしたものは、会社員の信用がしっかりしている今のうちに作っておくのが得策です。

独立してからだと、同じ審査でも通りにくくなることがあるからです。

カードを作るなら、三井住友カードや楽天カードなど、大手の公式サイトから申し込むのが安心です。

5つめは、本業のスキルを売ることです。

あなたが毎日仕事でやっていることは、誰かにとっては「お金を払ってでも知りたいこと」です。

経理の人なら、経費の整理や節税の基本。

営業の人なら、断られない話し方。

こうした知識やスキルは、そのまま商品になります。

売る場所も、すでに用意されています。

ココナラやストアカを使えば、自分のスキルを必要な人に届けられます。

✓ ステップ1:仕事で「よく聞かれること」を10個書き出す

✓ ステップ2:その中で初心者がつまずく1つを選ぶ

✓ ステップ3:解決法をまとめて、まず数百円で売ってみる

最初から完璧な商品はいりません。

小さく出して、買った人の反応を見ながら直していけば大丈夫です。

この④と⑤は、特に会社員時代との相性がよい使い道です。

なぜなら、どちらも「会社にいるからこそ手に入る」ものだからです。

勤続年数は、辞めた瞬間にゼロからやり直しになります。

本業のスキルも、現役だからこそ「今の最新の話」として価値があります。

5年前に辞めた人の業界話より、今まさに現場にいる人の話のほうが、読者は信じます。

つまり、会社員でいる今この瞬間が、いちばん高く売れるタイミングなのです。

副業の全体の進め方を知りたい人は、会社員が30日でひとり事業を立ち上げる手順もあわせて読むと、流れがつかめます。

会社員 信用を使うときの注意点とよくある失敗

最後に、信用を使うときの失敗パターンを種明かしします。

私のところに相談に来る人の中にも、信用を雑に使って後悔した人が何人もいました。

いちばん多いのが、調子に乗ってお金を借りすぎる失敗です。

副業が少しうまくいくと、人は「もっと借りて大きく」と考えがちです。

でも、返せる以上に借りると、本業の給料まで返済に消えていきます。

2つめは、会社の信用を勝手に使う失敗です。

会社名を出して発信したり、社内の秘密の情報をしゃべったりすると、ルール違反になります。

最悪、クビになって信用そのものを失います。

3つめは、本業をおろそかにする失敗です。

副業に夢中になって本業の評価が下がれば、土台が崩れます。

会社員の信用は、本業がしっかりしているからこそ成り立っています。

ここで、失敗を避けるためのチェックリストをお渡しします。

✓ 借りるのは「返せる金額」と「お金を生む使い道」が見えているときだけ

✓ 会社名・社内の秘密は発信に出さない(出すのは職種と自分の経験まで)

✓ 副業の前に、必ず会社の就業規則を確認する

✓ 本業の評価を下げない範囲で、副業の時間を区切る

このチェックリストを守るだけで、大きな失敗のほとんどは防げます。

信用を使うのは、攻めではなく「守りながらの攻め」だと覚えておいてください。

信用は、お金よりも貯めるのが難しい資産です。

だからこそ、大事に、賢く使ってください。

守りながら攻める。

これが、会社員が副業で勝つための、いちばん確実なルールです。

会社員の信用と副業に関するよくある質問(FAQ)

✓ 信用を使う前に知っておきたい疑問をまとめました

✓ 会社にバレる不安や、借りる判断の基準も解説します

会社員の信用は、独立するとどうなりますか?

独立すると、信用は一気に弱くなります。収入が増えても、安定して稼げることを自分で証明しないといけないからです。フリーランスや個人事業主が住宅ローンの審査で不利になりやすいのも、これが理由です。だからこそ、会社員のうちにカードや口座を作っておくのがおすすめです。

副業のためにお金を借りるのは、危険ではないですか?

お金を生むために借りるなら問題ありません。危険なのは、生活費の穴うめにリボ払いやカードローンを使うことです。年15〜18%の高い手数料で逆に苦しくなります。借りるのは「返せる金額」と「お金を生む使い道」が見えているときだけにしてください。

会社にバレずに副業できますか?

会社の就業規則によります。まず副業が認められているかを必ず確認してください。2025年の調査では、企業の副業容認率は64.3%まで上がっています。認められている場合でも、会社名や社内の秘密の情報は絶対に出さないようにしましょう。

本業のスキルが特別じゃなくても、商品になりますか?

なります。あなたが当たり前にやっていることでも、初心者にとっては知りたいことばかりです。まずは仕事で「よく聞かれること」を10個書き出し、その中の1つを数百円の商品にしてみてください。ココナラやストアカで小さく売ってみるのが第一歩です。

クレジットカードは独立前と独立後、どちらで作るべきですか?

独立前です。カードの審査では勤続年数や正社員かどうかが重視されます。会社員の信用がしっかりしている今のうちに作っておくと、独立後に審査で困りにくくなります。副業用の口座やカードは、早めに準備しておきましょう。

社会保険の守りは、副業にどう役立ちますか?

守りが固いと、思いきった挑戦ができます。会社員は健康保険や年金を会社が半分払ってくれて、病気で休んでも手当が出る場合があります。だから、すぐにお金にならない発信やコツコツ育てる副業にも、安心して取り組めます。

副業のお金で行きづまったら、どこに相談すればいいですか?

一人で抱えず、公的な無料窓口に相談してください。消費生活センターの消費者ホットライン(188)や、法律の無料相談ができる法テラスがあります。借金やお金のトラブルは、早く動くほど選べる道が多くなります。

この記事を書いた人

錬金王|ソロモンワールド創始者/資本主義ゲーム『攻略』探求家

これまでに4社創業、2社株式売却、3事業M&A売却。

アフィリエイトで月最高1000万、SNS運用支援15年、コンテンツ販売10年、オンライン講座ビジネス8年、その他D2C事業、システム開発、HP制作・広告・AI導入支援など17事業を収益化。

「副業・ひとり事業が続かない・伸びないのは努力ではなく設計の問題」と結論づけた。

現在は、AIエージェントで仕組み化する「挫折しないストック型収入」の組み立て方を、会社員・フリーランス・主婦・小規模事業者へ発信。

①AIエージェントに任せて、自分が動かなくても回る仕組みを作る

②フロー労働ではなく、ストック型で資産を積む

③一人で頑張らず、続く構造で勝つ