「毎月ちゃんと払っているのに、リボの残高がぜんぜん減らない」。

そう感じているなら、あなたは今、カード会社が用意した「利息を払い続ける装置」の中にいます。

きつい言い方ですが、これはあなたの計画性のなさが原因ではありません。

リボ払いは、元金がなかなか減らず、利息だけが長く取れるように設計されています。

「毎月一定だから安心」という宣伝こそ、その仕掛けの入り口です。

私自身、若い頃にこの罠にはまり、気づけば数十万円を利息だけで溶かしました。

だからこそ、内側から種明かしできます。

今日は、リボがなぜ減らないのかという仕掛けを剥がし、そこから抜け出す「正しい順番」をお渡しします。

大事なのは、根性ではありません。

抜ける手順を、正しい順番でやるかどうか。それだけです。

先に結論:リボ払いが減らないのは、手数料の実質年率がおおむね15〜18%と高く、毎月の支払いの多くが利息に消えるからです。抜ける順番はこの4つ。①繰上返済で元金をたたく → ②毎月の支払額を上げる → ③低金利へ借り換える → ④払えないなら無料窓口に相談する。利息は日割りなので、1日でも早く元金を減らすほど得をします。まずやることは、今日カードの会員サイトを開いて「リボ残高」を正確に確認することです。

✓ なぜリボ払いは「返しても減らない」のか、その仕組み

✓ カード会社が儲かる「3つのからくり」の正体

✓ 放置すると、いくら損するか(具体的な金額)

✓ リボから最短で抜ける「4つの順番」と、相談できる窓口

なぜリボ払いは「返しても減らない」のか

まず、いちばん大事な仕組みから種明かしします。

リボ払いには、必ず「手数料」という名前の利息がかかります。

この手数料は、実質年率でおおむね15〜18%です。

しかも近年は、引き上げる動きが出ています。

たとえば三井住友カードは、2026年3月31日以降の新規入会分の手数料率を、年15.0%から18.0%へ引き上げました。

(手数料率はカード会社や時期で変わります。必ずお手持ちのカードの公式情報で確認してください。)

この15〜18%という数字が、どれだけ高いか分かりますか。

日本には、お金を貸すときの上限金利を定めた「利息制限法」という法律があります。

利息の上限は、元本10万円未満で年20%、10万円以上100万円未満で年18%、100万円以上で年15%。これを超える利息は無効とされる。

— 利息制限法 第1条(e-Gov法令検索)

つまりリボの15〜18%は、法律で許された上限ギリギリの高金利です。

合法ではありますが、これは「お金を借りる中ではかなり高い部類」だと知っておいてください。

次に、なぜ元金が減らないのかを、数字で見てみましょう。

たとえば、リボ残高が50万円、手数料が年15%だとします。

この場合、最初の月にかかる手数料は、50万円 × 15% ÷ 12か月 = 約6,250円です。

もし毎月の支払いが1万円なら、そのうち6,250円が手数料に消えます。

残高(元金)を減らすのに使われるのは、たった3,750円だけです。

支払いの6割以上が、利息で消えている計算です。

あなたが毎月払っているお金の大半は、元金ではなく利息に吸われているのです。

これが、「払っても減らない」の正体です。

1年間まじめに毎月1万円を払い続けても、減る元金は約5万円ほど。

払った12万円のうち、残りの約7万円は利息として消えていく計算です(概算)。

そして、これは偶然ではありません。

カード会社が、わざとそう設計しています。

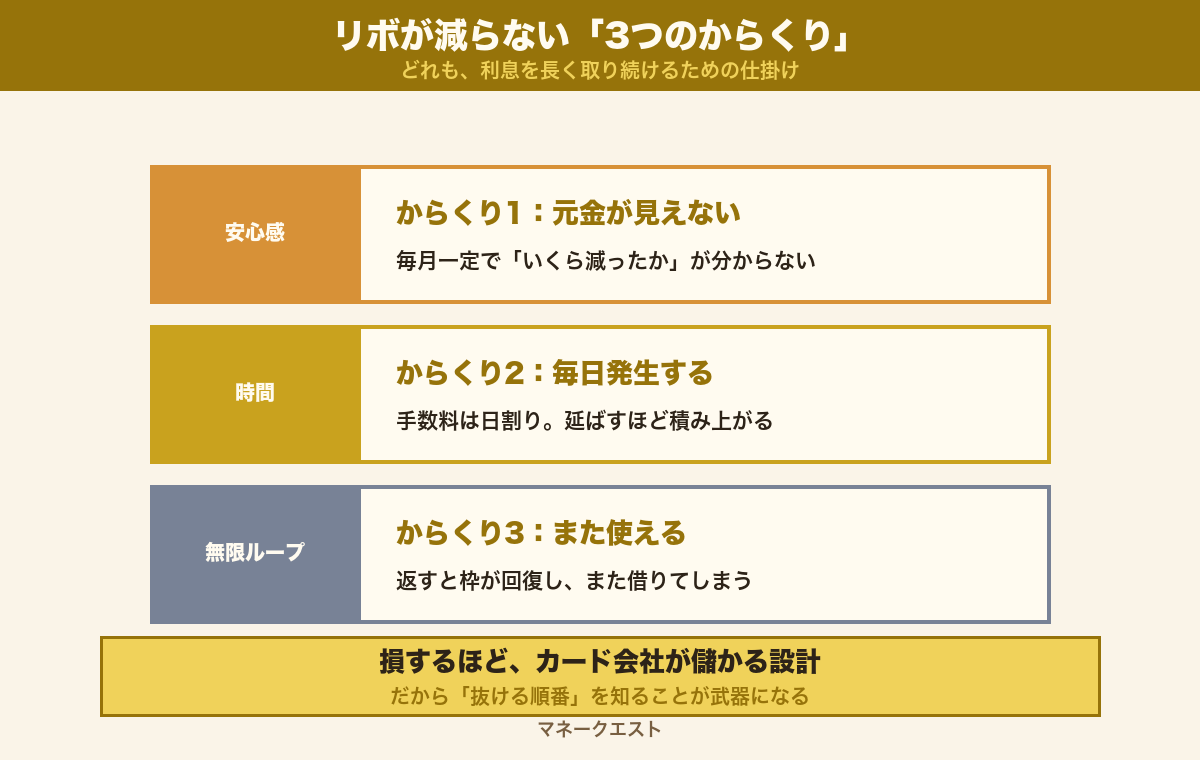

リボが減らない「3つのからくり」

ここからが、いちばん大事な種明かしです。

リボ払いは、あなたが損をするほど、カード会社が儲かる仕組みになっています。

カード会社の大きな収益源のひとつが、このリボ手数料です。

返済が長引くほど利息が積み上がるので、リボは「最も収益性の高いサービス」とも言われます。

言いかえれば、あなたが払い続ける利息が、そのまま誰かの売上になっています。

私のところに相談に来る人の中にも、リボの存在を軽く考えて、何年も利息だけを払い続けていた人が何人もいました。

その仕掛けは、大きく3つのからくりでできています。

✓ からくり1:毎月一定で「元金がいくら減ったか」が見えない

✓ からくり2:手数料は日割りで、毎日発生し続ける

✓ からくり3:返済すると枠が回復し、また使えてしまう

からくり1:毎月一定で、元金が見えない

1つ目のからくりは、「安心感」です。

リボ払いは「毎月の支払いが一定になる」と宣伝されます。

たしかに、支払額が一定だと、家計の見通しは立てやすく感じます。

でも、その安心感が落とし穴です。

毎月同じ額を払っていると、元金が今いくら残っているのかが見えなくなります。

そして、支払額の大半が手数料に消えていることにも気づけません。

「ちゃんと払っている」という感覚だけが残り、残高は減らないまま時間が過ぎていきます。

からくり2:手数料は、毎日発生し続ける

2つ目のからくりは、時間です。

リボの手数料は、残高に対して毎日かかり続けています。

つまり、完済を先延ばしにするほど、利息はどんどん積み上がります。

逆に言えば、ここに弱点があります。

手数料は日割りなので、1日でも早く元金を減らせば、その分だけ利息は減ります。

早く返すほど得をする。これが、後で出てくる「抜ける順番」の土台になります。

からくり3:枠が回復して、また使える

3つ目のからくりが、いちばん抜け出しにくい。

リボで返済を進めると、その分だけ使える枠が回復します。

すると、また買い物に使えてしまいます。

少し返しては、また使う。

これを繰り返すと、残高は永遠に減らず、利息だけを払い続けることになります。

これは、出口のない回廊をぐるぐる歩かされているのと同じです。

放置すると、いくら損するのか

では、リボを放置すると、具体的にいくら損するのか。

数字で見ると、衝撃を受けると思います。

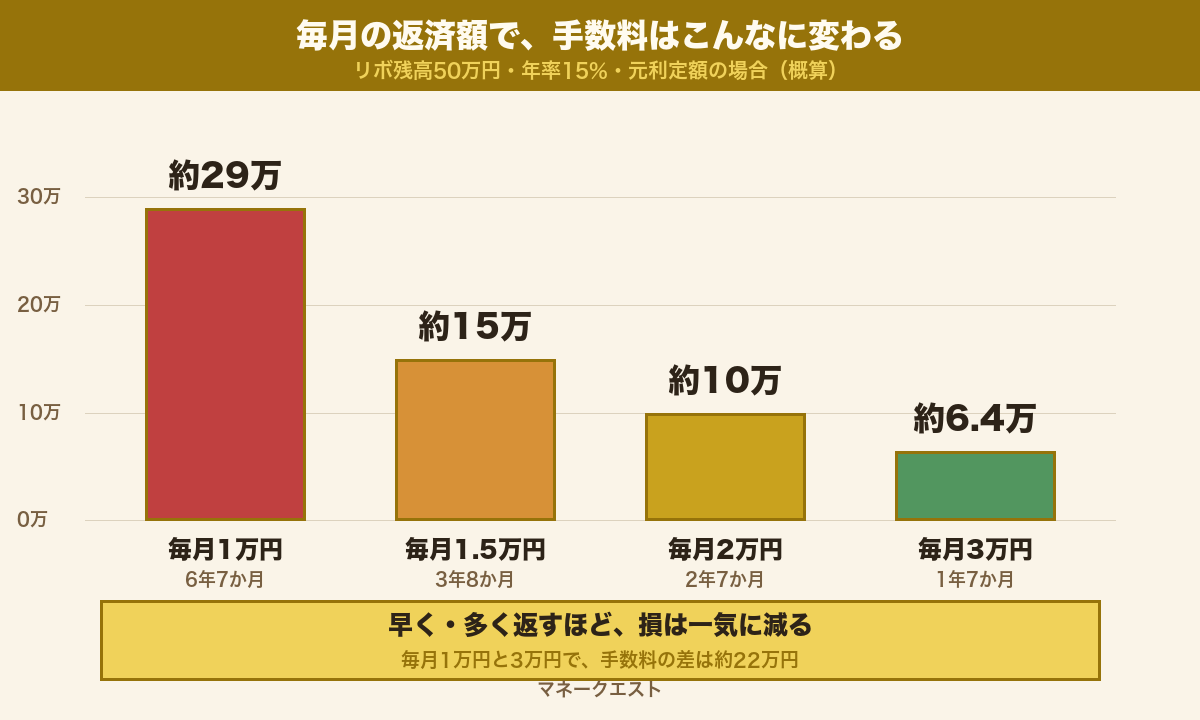

残高50万円、手数料が年15%、毎月の支払いが一定(元利定額方式)の場合で計算してみます。

| 毎月の支払額 | 完済までの期間 | 手数料の総額 |

|---|---|---|

| 1万円 | 約6年7か月 | 約29万円 |

| 1.5万円 | 約3年8か月 | 約15万円 |

| 2万円 | 約2年7か月 | 約10万円 |

| 3万円 | 約1年7か月 | 約6.4万円 |

(あくまで概算で、新規利用がない前提です。実際の金額は手数料率や返済方式で変わります。)

ひとつ、知っておくと得をする補足があります。

リボには「毎月の支払額が一定(元利定額)」と「毎月の元金が一定(元金定額)」という2つの方式があります。

同じ毎月1万円でも、元金定額のほうが元金の減りが早く、手数料の総額は少なくなります。

自分のカードがどちらの方式か分からなければ、会員サイトか電話で確認しておきましょう。

リボ払いには、毎月の支払額が一定の「元利定額方式」と、毎月の元金が一定の「元金定額方式」がある。元金定額方式のほうが、元金の減りが早い分、支払う手数料の総額は少なくなる。

— 三井住友カード公式サイト(返済方式の解説)

注目してほしいのは、毎月1万円と3万円の差です。

毎月1万円だと、手数料だけで約29万円。

毎月3万円に上げると、手数料は約6.4万円まで下がります。

その差は、なんと約22万円です。

この22万円があれば、ちょっとした旅行にも、立派な投資の元手にもなります。

同じ50万円を返すのに、払い方を変えるだけで、損する金額がこれだけ変わります。

リボは、放置する時間が長いほど損が膨らむゲームです。

だからこそ、抜けると決めたら、できるだけ早く・大きく返すのが正解になります。

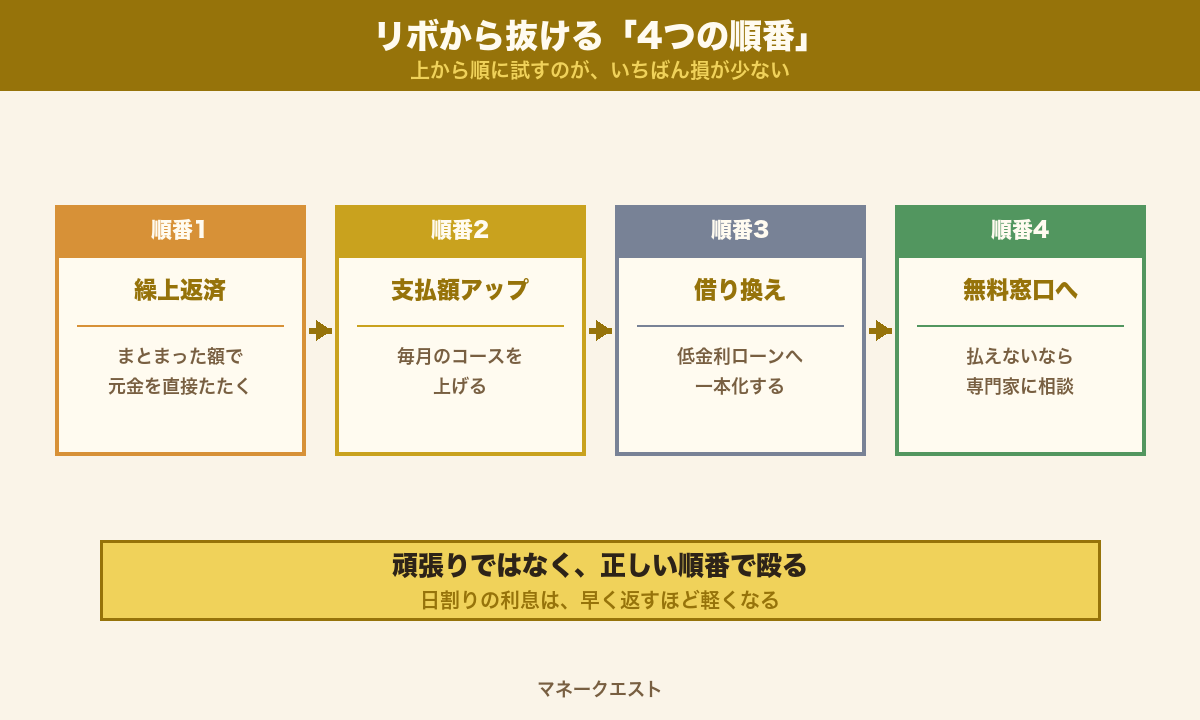

リボから抜ける「4つの順番」

ここからが、実際に抜けるための手順です。

大事なのは、やみくもに頑張ることではなく、正しい順番でやることです。

順番1:繰上返済で、元金を直接たたく

最初にやるべきは、繰上返済です。

繰上返済とは、毎月の支払いとは別に、まとまったお金で残高を一気に減らすことです。

ほとんどのカード会社では、会員サイトやアプリ、ATM、振込で手続きできます。

たとえばスマホで、カード会社のアプリを開きます。

「リボ残高のおまとめ払い」や「繰上返済」のメニューから、返したい金額を指定するだけです。

数分で終わる手続きなのに、その後の利息に効く効果は絶大です。

繰上返済そのものには、基本的に手数料はかかりません。

そして手数料(利息)は日割りなので、早く元金を減らすほど、その後の利息が軽くなります。

ボーナスや臨時収入が入ったら、まずこのリボの繰上返済に充てるのが、いちばん確実な使い道です。

使えそうなお金が10万円あるなら、欲しい物を買う前に、リボに10万円ぶつける。

これだけで、その後の利息がはっきり減ります。

繰上返済は、年15%の利息を確実に減らせる、最強の一手です。

順番2:毎月の支払額(コース)を上げる

まとまったお金がすぐ用意できない場合は、毎月の支払額を上げます。

リボには「支払コース」という設定があり、会員サイトから変更できます。

先ほどの表の通り、毎月の支払額を1万円から2万円、3万円に上げるだけで、完済までの期間も手数料も大きく減ります。

最低支払額のままにしておくのは、いちばん損をする設定です。

家計に無理のない範囲で、できるだけ高い支払額に変更しておきましょう。

毎月の返済原資をどう作るかは、固定費の見直しが近道です。くわしくは種銭5万円を28日で作る家計圧縮3段運用を参考にしてください。

ここで、実際にこの順番で抜けた相談者の例を紹介します。仮にBさんとします。

Bさんはリボ残高が約80万円あり、毎月は最低の1万円ずつしか返していませんでした。

このままだと、完済まで10年近くかかる計算でした。

そこで、夏のボーナスから20万円を繰上返済に充て、毎月の支払額も2万円に上げてもらいました。

すると残高はみるみる減り、2年ほどで完済できたのです。

Bさんがやったのは、順番1と順番2を組み合わせただけ。

特別な裏ワザではなく、正しい順番で殴っただけです。

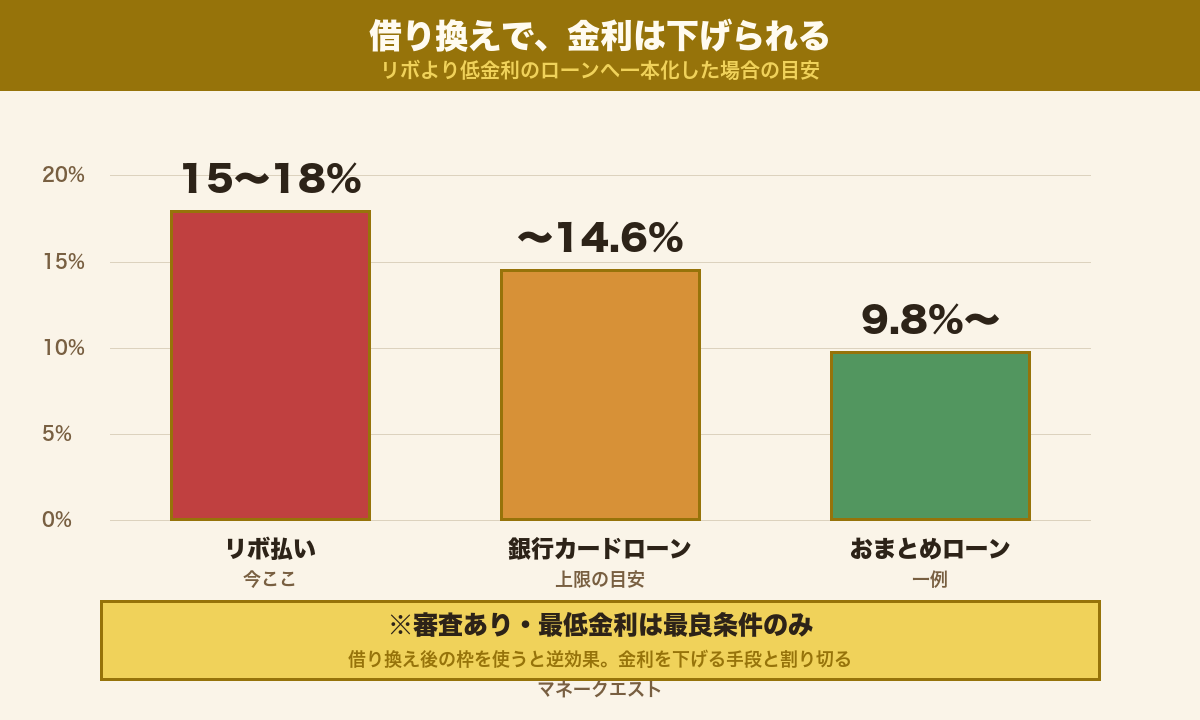

順番3:より低金利のローンへ借り換える

残高が大きく、繰上返済も支払額アップも難しいときは、借り換えを検討します。

借り換えとは、リボより金利の低いローンを借りて、その お金でリボを一括返済する方法です。

リボの15〜18%に対し、銀行のカードローンやおまとめローンは、年1.5〜14.6%ほどが目安です。

金利が下がれば、同じ残高でも利息はぐっと軽くなります。

ただし、借り換えには3つの注意点があります。

① 審査があり、誰でも必ず借りられるわけではない

② 「年1.5%」などの低い金利は、最高ランクの人だけ。多くは上限に近い金利になる

③ リボを返して枠が空くと、また使ってしまうリスクがある(使わない覚悟が必要)

それでも、リボの15〜18%より金利が下がるなら、借り換える価値は十分あります。

なお、消費者金融の「無利息期間」で乗り切ろうとする人もいますが、これは要注意です。

無利息サービスは「初めての契約者だけ」「借り換え目的のローンは対象外」というケースが多いものです。

リボの借り換え目的では使えないことがよくあるので、過度に期待しないでください。

順番4:払えないなら、無料の専門窓口へ

もし、毎月の支払いの大半が手数料で、自転車操業になっているなら。

あるいは、複数のカードや借入で、もう自力では返せそうにないなら。

その時は、一人で抱えず、無料の公的窓口に相談してください。

これは恥ずかしいことでも、人生の終わりでもありません。

盤の外にいる専門家の力を借りて、ルールを立て直すだけのことです。

専門家に相談すると、たとえば「任意整理」という方法があります。

これは、専門家がカード会社と交渉して、将来の利息を減らしたり、返済計画を立て直したりする手続きです。

借金の整理と聞くと、こわいイメージがあるかもしれません。

でも、使えるルールを使って立て直すのも、立派な攻略のうちです。

具体的な相談先は、後の章でまとめて紹介します。

そもそも、なぜお金が残らないのか…という方へ

リボを抜けても、お金が貯まらない思考のクセが残っていると、また同じ罠にはまります。お金が逃げる仕組みそのものは、お金が貯まらない人の思考の癖|資本主義をゲームに変える視点で種明かししています。

借り換えや返済で、失敗する人の共通点

ここで、抜ける途中でつまずく人の「共通点」を種明かししておきます。

これを知っておくだけで、同じ落とし穴を避けられます。

1つ目は、返しながら、同じカードで使い続けることです。

これをやると、減らした分がそのまま増えて、残高は永遠に減りません。

返済中は、そのカードを財布から抜いておくくらいの覚悟が必要です。

2つ目は、借り換えで枠が空いた後、また借りてしまうことです。

借り換えは、あくまで金利を下げるための手段です。

空いた枠を使ってしまえば、借金が二重になり、前より状況が悪くなります。

3つ目は、金利の表示を誤解することです。

広告に出ている「年1.5%〜」のような低い数字は、ほとんどの人には適用されません。

あれは、最高ランクの人だけが受けられる、いちばん良い条件です。

多くの人は、上限に近い金利になると考えておきましょう。

✓ 返済中は、そのカードで新しい買い物をしない

✓ 借り換えで空いた枠は、絶対に使わない

✓ 広告の「最低金利」を、自分に当てはまる数字だと思わない

それでも抜けられない時の、相談先

ここまでの方法を試しても抜けられない時は、無理をしないでください。

日本には、お金の悩みを無料で相談できる、公的な窓口があります。

どれも、相談するだけならお金はかかりません。

| 窓口 | 電話 | 特徴 |

|---|---|---|

| 多重債務ほっとライン (日本クレジットカウンセリング協会) |

0570-031640 | 相談無料。条件が合えば、借金の整理(任意整理)まで無料で支援 |

| 消費者ホットライン | 188 | 局番なしで、最寄りの消費生活センターにつながる |

| 法テラス | 0570-078374 | 国の機関。収入が一定以下なら、無料相談や費用の立替も |

借金がいくつも重なって、返済が回らなくなっている人は、決して少なくありません。

信用情報を集める機関の調べでは、貸金業者からの借入が3件以上ある人は約147万人にのぼります。

貸金業者からの無担保借入の残高がある人の、1人当たりの残高は約57.7万円。3件以上の借入がある人は約147万人、5件以上ある人も約14万人いる。

— 日本信用情報機構(JICC)統計(2025年3月末時点)

あなただけが特別、というわけではないのです。

大事なのは、早く動くこと。

残高が小さく、延滞する前のほうが、選べる手段はずっと多くなります。

「ヤバいかも」と思った今が、いちばん早いタイミングです。

リボを抜けて、利息に吸われていたお金を取り戻せたら、次はそのお金に働いてもらう番です。

そのステップは、お金に働かせる前にほぼ全員が失敗する3つの罠でくわしく扱っています。

でも、その地図も、まずリボという罠から一歩抜け出した人にしか意味を持ちません。

今日この記事を閉じたら、まずやることは1つだけ。

カードの会員サイトを開いて、自分のリボ残高と手数料率を、正確に確認してください。

正体を知ることが、「払い続ける側」から「抜け出す側」へ回る、最初の一歩になります。

リボという罠は、仕掛けさえ知ってしまえば、正しい順番で必ず抜け出せます。

よくある質問(FAQ)

リボ払いの金利は、何%くらいですか?

多くのカードで、実質年率15〜18%が目安です。

近年は引き上げの動きもあります。正確な数字はカードごとに違うので、必ずお手持ちのカードの会員サイトや規約で確認してください。

繰上返済をすると、手数料はかかりますか?

繰上返済そのものには、基本的に手数料はかかりません。

むしろ手数料(利息)は日割りなので、早く返すほど利息が減って得をします。まとまったお金ができたら、優先して充てるのがおすすめです。

毎月ちゃんと払っているのに、なぜ減らないのですか?

支払額の多くが、元金ではなく手数料に充てられているからです。

たとえば残高50万円・年15%なら、毎月1万円の支払いのうち約6,250円が手数料で、元金は約3,750円しか減りません。だから完済まで何年もかかります。

リボを一括で返してしまっても大丈夫ですか?

はい、むしろ一括返済はいちばん損が少ない方法です。

会員サイトやアプリ、ATMから手続きできます。手元の資金に余裕があるなら、早く全額返すほど、その後の利息をまるごと節約できます。

リボを別のローンに借り換えると、楽になりますか?

金利が下がれば、利息の負担は軽くなります。

ただし審査があり、広告の最低金利は多くの人には適用されません。さらに、空いた枠をまた使うと逆効果です。使わない覚悟がある人向けの手段です。

どうしても返せない時は、どうすればいいですか?

一人で抱えず、無料の公的窓口に相談してください。

多重債務ほっとライン(0570-031640)や、消費者ホットライン(188)、法テラスなどがあります。早く動くほど、選べる選択肢は多くなります。

リボを返している間、カードは使わないほうがいいですか?

はい、返済中は新しい買い物を止めるのが基本です。

返しながら使い続けると、残高が減らず、利息だけを払い続けることになります。返済が終わるまでは、そのカードを財布から抜いておくくらいがちょうどいいです。

リボ払いは、信用情報に傷がつきますか?

毎月きちんと支払っている限り、リボの利用そのものですぐ傷がつくわけではありません。

問題になるのは、延滞したときです。延滞が続くと信用情報に記録が残るため、滞納しそうなら、その前に相談窓口へ動くのが大切です。

この記事を書いた人

錬金王|ソロモンワールド創始者/資本主義ゲーム『攻略』探求家

これまでに4社創業、2社株式売却、3事業M&A売却。

アフィリエイトで月最高1000万、SNS運用支援15年、コンテンツ販売10年、オンライン講座ビジネス8年、その他D2C事業、システム開発、HP制作・広告・AI導入支援など17事業を収益化。

「副業・ひとり事業が続かない・伸びないのは努力ではなく設計の問題」と結論づけた。

現在は、AIエージェントで仕組み化する「挫折しないストック型収入」の組み立て方を、会社員・フリーランス・主婦・小規模事業者へ発信。

①AIエージェントに任せて、自分が動かなくても回る仕組みを作る

②フロー労働ではなく、ストック型で資産を積む

③一人で頑張らず、続く構造で勝つ