中世ヨーロッパの錬金術師たちは、鉛から金を作り出そうと一生を捧げました。

結局その夢は叶いませんでしたが、現代に生きる私たちは別の形で「錬金術」を手にしています。

それが、お金に働かせてお金を生み出す仕組みです。

ところが、本やSNSで見かける「不労所得」「配当生活」という言葉だけを真似しても、ほとんどの人は途中で機械が止まります。

理由は、装置の選び方ではなく機械の組み立て方を知らないからです。

本記事では、現代の錬金術を「複利機械」(複利=利益が利益を生み雪だるま式に増えること)という1つの装置として分解し、誰でも組み立てられる手順に落とし込みます。

先に結論

現代の錬金術は「複利機械」を1台組み立てる作業です。

機械は3つの層(投入口・変換装置・再投入ループ)でできており、変換装置には金融2種+知的3種の合計5部品があります。

AI時代に入って参入コストはおよそ10分の1になり、副業初心者でも数万円から1台目を回せるようになりました。

鍵は装置の数ではなく、3層が全部つながっていることです。

この記事でわかること

- 古代の錬金術と現代の錬金術の決定的な違い

- 「複利機械」を構成する3層(投入口・変換装置・再投入ループ)の正体

- 変換装置5部品(高配当株・インデックス・印税・自動販売・ライセンス)の役割と比較

- AI時代に変わった3つのこと(参入コスト・更新速度・規模の上限)

- 月10万円の利益を生むための30日ロードマップ

筆者はこれまで4社を創業し、2社を株式売却、3事業をM&Aで売却してきました。

アフィリエイトで月最高500万、SNS運用15年、コンテンツ販売5年の実戦の中で、何度も自分用の複利機械を組み立て、何度も壊してきています。

この記事で書くのは、その失敗の積み上げから残った再現性のある部分だけです。

お金に働かせている人は、特別な銘柄を知っているわけではありません。機械が止まらない設計を最初に決めているだけです。

装置選びは設計が終わった後の話で、順番を逆にすると、ほぼ確実に1年で機械が止まります。

では、現代の錬金術=複利機械の正体から、順番に分解していきます。

「現代の錬金術」とは何か。古代との決定的な違い

まず、現代の錬金術がなぜ「現代の」と呼べるのか、古代の錬金術と比較して整理します。

ここを取り違えると、本やSNSで紹介される派手な手法に振り回されて終わります。

古代の錬金術が証明した1つのこと

古代の錬金術師は、鉛のような安い金属から金を作り出そうとしました。

最終的に金は作れませんでしたが、その過程で化学という学問が生まれています。

つまり古代の錬金術が証明したのは、「物質を別の物質に変える法則は存在する」ということでした。

鉛は金にはなりませんでしたが、別の元素を別の元素に変える反応はたくさん見つかったわけです。

現代の錬金術は「時間→利益」の変換

現代に生きる私たちが扱う錬金術は、物質ではなく時間と利益の変換です。

あなたが過去に働いて貯めたお金を、装置に投入して、寝ている間に利益という別の形に変えていきます。

| 項目 | 古代の錬金術 | 現代の錬金術 |

|---|---|---|

| 変換する対象 | 鉛などの物質 | 時間・お金・知的成果 |

| 変換後の形 | 金(物質) | 利益(数字) |

| 必要な装置 | フラスコ・炉・薬剤 | 証券口座・販売プラットフォーム・自動化ツール |

| 実現可能性 | 不可(物理的に無理) | 可能(仕組みは確立済み) |

| 参入の難しさ | 王侯貴族の支援が必要 | スマホとアプリで開始できる |

大事なのは、現代の錬金術は「不可能を可能にする魔法」ではないという点です。

仕組み自体はすでに完成していて、誰でも使える状態で公開されています。

問題は、その仕組みを正しい順序で組み立てられるかだけです。

金融庁が公表しているデータでは、NISA口座数は2025年末で2,500万口座を超えました(金融庁 NISA特設サイト、2025年公表)。

日本人の5人に1人がすでに装置の入り口を持っている計算です。

にもかかわらず、お金がしっかり働いている人がそれほど多くないのは、装置を持つことと、装置を動かし続けることがまったく別の話だからです。

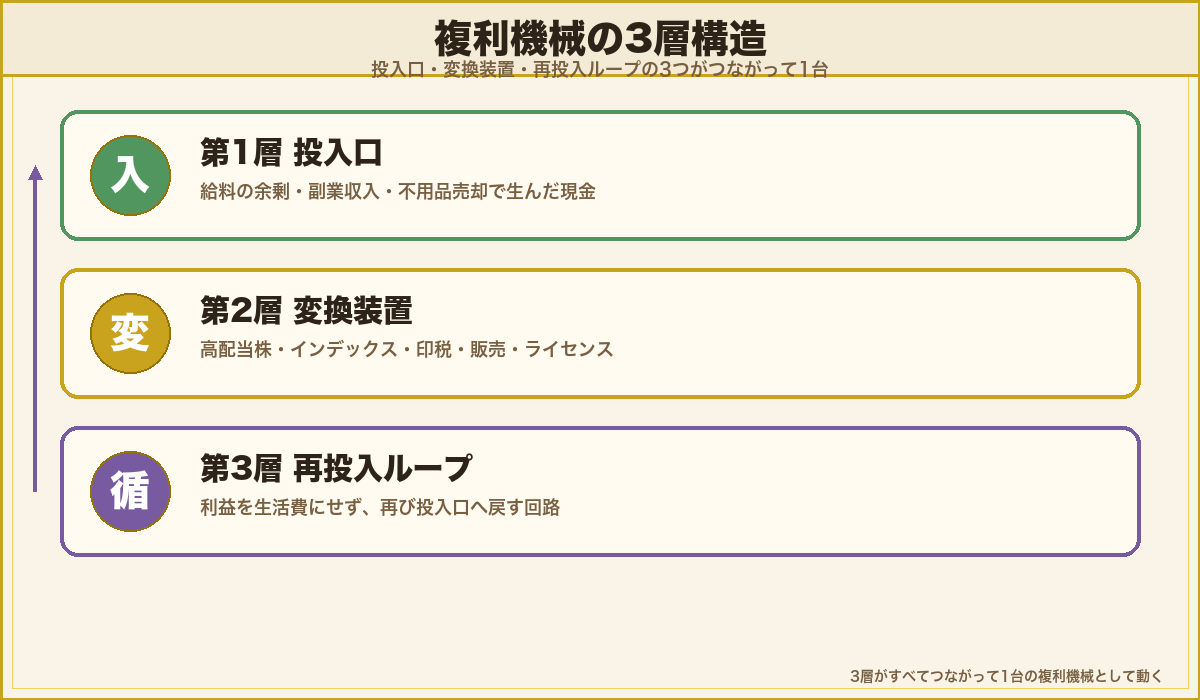

複利機械の3層構造:投入口・変換装置・再投入ループ

ここから、現代の錬金術の本体である「複利機械」を分解します。

難しい話ではなく、ジュースの自動販売機をイメージしてください。

お金を入れる口があり、中で飲み物が出てきて、その売上が次の仕入れに回る——ここに3つの層があります。

錬金術師の工房に置かれた炉と同じで、3つの層がすべてつながって初めて1台の機械として動きます。

1つでも欠けると、ただの飾りで終わります。

第1層 投入口(インプット)

機械にお金を投入する入口です。

具体的には給料の余剰分・副業収入・ボーナス・不用品売却で生んだ現金などが該当します。

ここが細いと、後ろの装置がどれだけ優秀でも結果が出ません。

月3,000円ずつ投入する機械と、月3万円ずつ投入する機械では、5年後にできあがる利益が10倍違ってきます。

多くの人がいきなり装置(銘柄選び)から話を始めますが、順番が逆です。最初に固めるべきは投入口の太さで、これが決まらないと装置選びは意味を持ちません。

第2層 変換装置(コンバーター)

投入されたお金を、別の形の利益に変える本体部分です。

証券口座であれば配当や値上がり益、Kindleの本であれば印税、テンプレ販売であればダウンロード収入——どれも「お金や時間を別の収入の形に変換する」装置です。

変換装置は5種類あり、後の章で1つずつ詳しく見ていきます。

覚えておきたいのは、装置は1つだけにしないことです。

1つだけだと、その装置が止まった瞬間に機械全体が動かなくなります。

第3層 再投入ループ(フィードバック)

変換装置が生んだ利益を、また投入口に戻す回路です。

受け取った配当を生活費に使わず再投資する、印税の一部を次の本の制作費にまわす——ここが切れていると、機械はただの貯金箱になります。

「複利」というのは、難しく言えば利益にまた利益がつく状態のことです。

再投入ループがしっかり閉じている機械だけが、時間が経つほど勝手に大きくなっていきます。

逆にループが切れている機械は、最初から最後までほぼ同じサイズのままです。

複利機械の3層は、どれか1つが欠けても動きません。投入口・変換装置・再投入ループのうち、自分が今どこで詰まっているかを最初に診断してから、改善点を1つに絞るのが正解です。

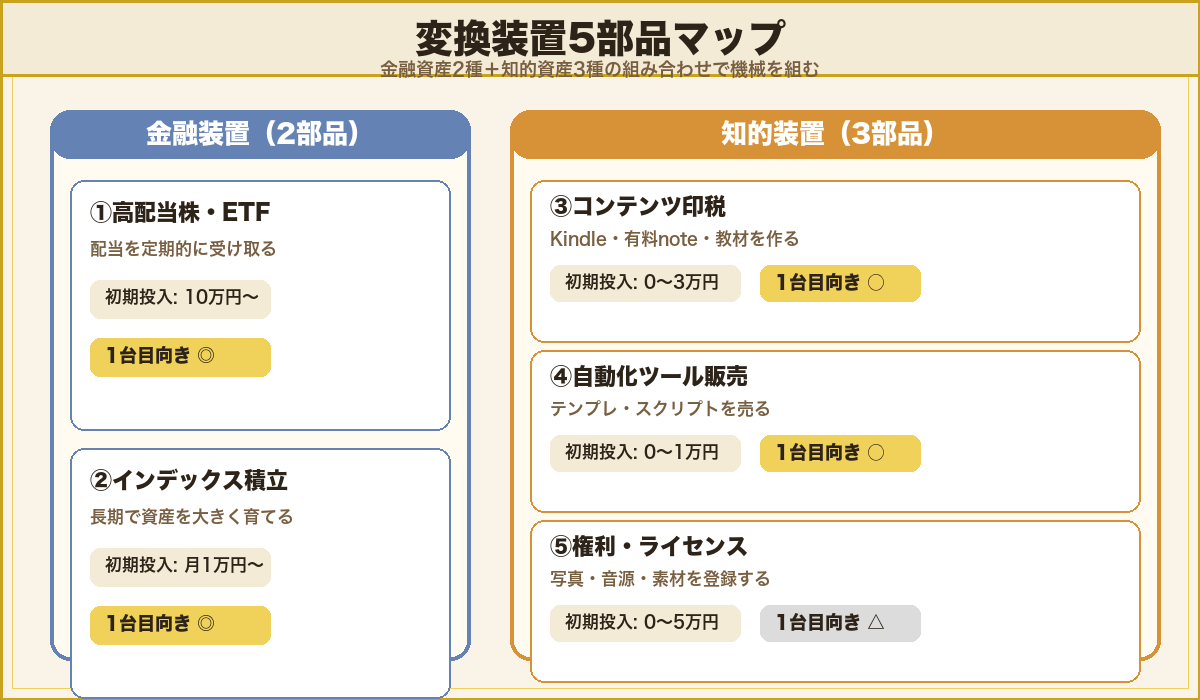

変換装置5部品:金融2+知的3の組み合わせ

次に、機械の心臓部である変換装置を見ていきます。

会社員・フリーランス・主婦・パートなど立場を問わず、現代の人が現実的に持てる装置は5つに整理できます。

前半2つが金融資産、後半3つが知的資産です。

金融装置①高配当株・ETF

株を買って、定期的に配当を受け取る装置です。

米国の高配当ETF(たくさんの株がパックになった商品)を例に取ると、年3〜4%の配当が出るものが代表的です。

100万円分を保有していれば、年に3〜4万円の現金が口座に振り込まれる計算になります。

口座はSBI証券や楽天証券で開設できます。

NISAの枠を使えば、配当にかかる税金もゼロにできるため、初心者の1台目に向きます。

金融装置②インデックス積立

日経平均や米国S&P500のような「市場全体」に連動する投資信託に、毎月決まった額を積み立てる装置です。

配当を受け取るのではなく、長期で資産そのものを大きく育てます。

金融庁が選定した「つみたて投資枠」対象商品は、信託報酬(手数料)が低く長期保有に向いたものに絞られています(金融庁 つみたて投資枠対象商品リスト、2025年公表)。

商品選びで迷う必要がないのが特徴です。

知的装置③コンテンツ印税

Kindle本・有料note・教材を一度作り、売れ続けるたびに印税や売上が入ってくる装置です。

1冊が月1万円売れるなら、10冊あれば月10万円が安定して入ってきます。

制作には時間がかかりますが、一度公開してしまえばあなたが寝ている時間も働き続けるのが強みです。

Amazon・noteなどのプラットフォームが集客を肩代わりしてくれます。

知的装置④自動化ツール・テンプレ販売

スクリプト・スプレッドシート・デザインテンプレート・プロンプト集など、デジタルデータの形で販売する装置です。ココナラやBOOTH、Gumroadなどで売れます。

1点あたりの単価は数百円〜数千円と高くありませんが、原価がほぼゼロなので売れた分がそのまま利益になります。

AI時代に入って、テンプレや自動化スクリプトの需要が一気に増えました。

知的装置⑤権利・ライセンス

写真素材・音源・キャラクター・フォントなど、使われるたびにロイヤリティが入ってくる装置です。

Adobe StockやPIXTAなどの素材プラットフォームに登録しておくと、世界中の誰かが使うたびに数百円〜数千円が入ります。

当たれば長く稼げますが、当たり外れが大きく、知的装置の中では1段難しい部類です。

最初の1台目には選びません。

5部品の比較表(一覧)

| 装置 | 初期投入の目安 | 利益が出るまで | 難易度 | 1台目に向くか |

|---|---|---|---|---|

| ①高配当株・ETF | 10万円〜 | 3〜4か月(次の配当) | 低 | ◎ |

| ②インデックス積立 | 月1万円〜 | 5〜10年(長期) | 低 | ◎ |

| ③コンテンツ印税 | 0〜3万円(制作費) | 1〜6か月 | 中 | ○ |

| ④自動化ツール販売 | 0〜1万円 | 1〜3か月 | 中 | ○ |

| ⑤権利・ライセンス | 0〜5万円 | 6か月〜数年 | 高 | △ |

結論として、1台目は①か②の金融装置を選び、慣れてきたら③か④の知的装置を増設するのが、もっとも事故が少ない順番です。

最初から⑤を狙うと、まず途中で機械が止まります。

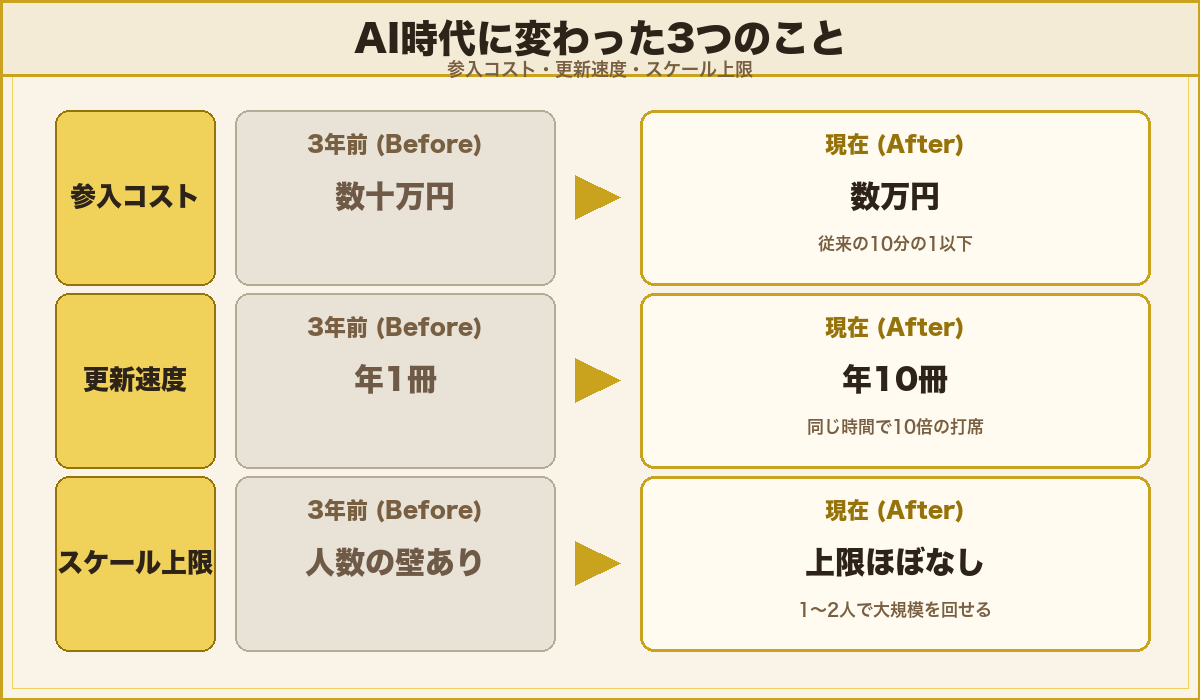

AI時代に変わった3つのこと:参入コスト・更新速度・規模の上限

「現代の錬金術」と呼ぶ理由のもう1つは、AIの登場で機械の組み立て方が大きく変わったことです。

3年前と現在では、まったく別のゲームになっています。

変化①参入コストが10分の1になった

3年前にコンテンツを作るには、外注ライターや動画編集者にお金を払って数十万円かかるのが普通でした。

今はAIに下書きを書かせて、自分で仕上げる形式に変わり、1冊あたりの制作費は従来の10分の1以下で済みます。

同じことが自動化ツール・テンプレ販売にも当てはまります。

プログラミングができなくても、AIに頼んでスクリプトを書いてもらえる時代になりました。

総務省「情報通信白書 令和7年版」でも、生成AIの利用が個人・企業の両方で急速に拡大していると報告されています(総務省 情報通信白書、2025年公表)。

変化②更新速度が10倍になった

従来の出版業では、1冊書くのに半年〜1年かかりました。

AIを使えば、構成・下書き・図版・校正の各工程が並列で進められるため、同じ時間で10冊作れる計算になります。

更新速度が上がると、ハズレを引いてもすぐ次を出せるため、トータルでの当たり率が上がります。

これは知的装置側の大きな変化で、3年前は「1発の大ヒットを当てる」ゲームでしたが、今は「打席を増やす」ゲームに変わりました。

変化③規模の上限が外れた

人を雇って事業を大きくしようとすると、必ず管理コストの壁にぶつかります。

20人の会社にすると、20人分の労務・経理・採用が発生して、創業者の時間が事業より管理に取られていきます。

AIエージェントを使うと、この壁が下がります。

深夜の問い合わせ対応・データ集計・記事下書き・画像生成・経理処理など、人の代わりに動く部分がどんどん増えています。

1人や2人の体制でも、3年前なら10人必要だった規模を回せるようになりました。

3つの変化を一言で言うと、1人で組み立てられる複利機械のサイズが、3年前の10倍になったということです。

会社員でも、フリーランスでも、主婦でも、パートでも、同じ土俵に立てる時代になりました。

複利機械が止まる3つの故障:失敗パターン

ここまで読んで「自分も組み立てたい」と思っても、いざ始めると半分の人は1年以内に機械を止めます。

原因はだいたい同じ3つに集約されます。

故障①投入口が細いまま放置される

もっとも多い故障です。

NISA口座を作って、月3,000円の積立を始めただけで「お金を働かせている」と感じてしまうパターンです。

月3,000円の積立は、年に直しても3万6千円。

仮に10%の年利が出ても、1年後に増えるのは3,600円です。

本人は錬金術を始めたつもりでも、実態は缶ジュース1本分の利益しか出ていません。

この状態だと、市場が下がった月に「やっぱり自分には向いていない」と感じてやめてしまいます。

やめないためには、投入口を月1〜3万円のラインまで太くするのが先決です。

故障②変換装置が1つしかない

次に多いのが、装置を1つしか持っていないパターンです。

たとえばインデックス積立だけを5年続けている人は、その商品が暴落した瞬間、機械全体が同時に止まります。

これは錬金術師の工房に例えるなら、炉が1つしかない状態です。

炉の火が消えた瞬間、工房全体が休業になります。

逆に複数の炉を持つ工房は、1つが冷えても残りで作業が続けられます。

装置は最低でも2つ、できれば金融1つ+知的1つの組み合わせにします。

性質が違うものを組み合わせれば、片方が止まってももう片方が動き続けるからです。

NISA・iDeCoなどの公的な制度の枠組みは金融庁 NISA特設サイトにまとまっています。

故障③再投入ループが切れている

3つ目は静かに進む故障で、本人が気づきにくいタイプです。

配当を生活費に使う、印税が入ったらすぐ買い物に回す、ボーナスをそのまま消費する——これらが続くと、投入口が太くても機械が大きくなりません。

対策は単純で、利益が入った時点で自動的に再投資に回すルールを最初に決めることです。

証券口座の自動再投資設定、印税の◯%を翌月の制作費に充てる仕組み、ボーナスの◯%は触らない口座に避ける——形式は何でもよく、本人の意思を介在させないことだけがコツです。

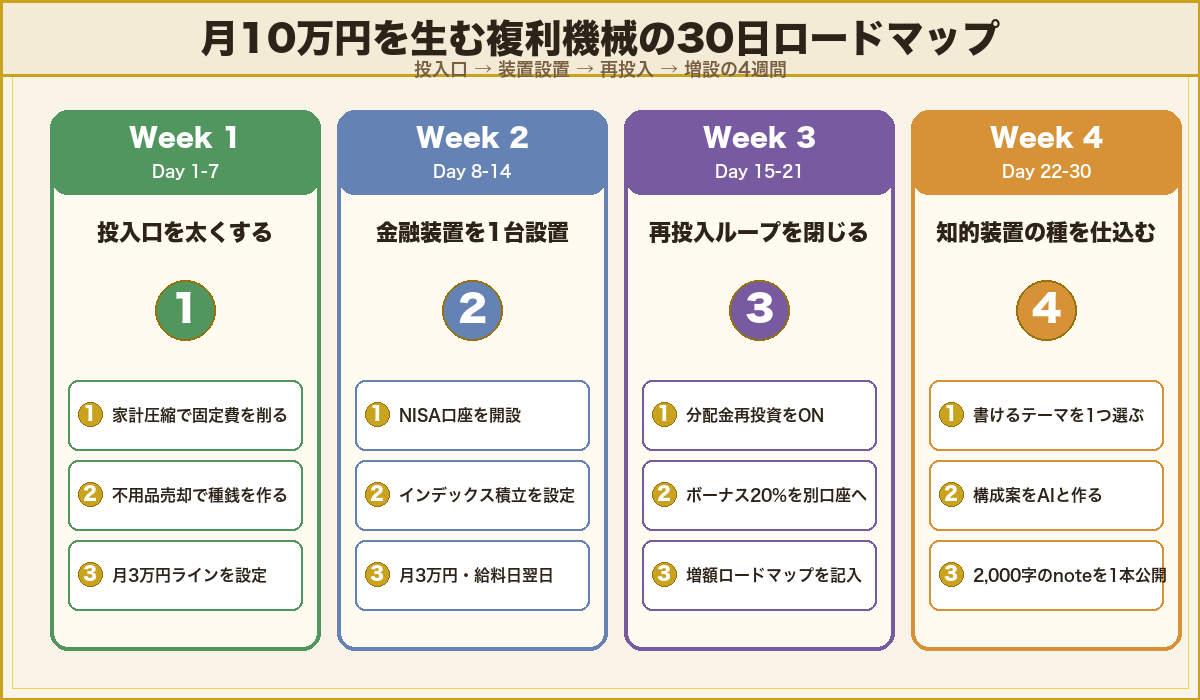

月10万を生む複利機械の設計例:30日ロードマップ

最後に、具体例として「月10万円の利益を生む複利機械」を30日で組み立てる手順をまとめます。

あくまで1つの例で、人によって投入口の太さや得意分野が違うため、参考にしながら自分用にカスタマイズしてください。

Week 1(Day 1-7)投入口を太くする

最初の1週間は装置に触りません。

投入口を月3万円のラインまで太くする作業だけに集中します。

- クレジットカード明細3か月分をダウンロードし、毎月の支出を全部書き出す

- 通信費・サブスク・保険・電気ガスを見直し、月の固定費を削る

- 不用品をメルカリなどで売却し、最初の種銭を作る

- 毎月の積立可能額を「月3万円」に設定する

このフェーズで作るのはあくまで投入口です。

装置選びはまだ考えません。

Week 2(Day 8-14)金融装置を1台設置する

2週目に、変換装置の1台目を組み立てます。

初心者向けには高配当ETFかインデックス積立のどちらかです。

- SBI証券または楽天証券でNISA口座を開設

- つみたて投資枠で米国S&P500連動の投資信託を月3万円積立に設定

- 積立日は給料日の翌日に固定(自動引き落とし)

- 1か月触らずに観察する(途中売却の癖を防ぐ)

ここまでで、機械の3層のうち「投入口」と「変換装置1台」が完成します。

Week 3(Day 15-21)再投入ループを閉じる

3週目に、再投入ループの設定を仕込みます。

利益が出始める前に閉じておくのがコツです。

- 証券口座の「分配金(=投資信託からもらえる利益の分け前)の再投資」を設定する

- ボーナス・臨時収入の20%を別口座に避ける仕組みを作る

- 月末に積立額が増やせないか1分だけ点検する習慣を作る

- 1年後に積立額が月5万円に届くロードマップを書き出す

3週間目までで、金融装置1台分の「閉じた複利機械」ができあがります。

あとは時間が経てば、機械が勝手に大きくなっていきます。

Week 4(Day 22-30)知的装置の「種」を仕込む

最後の1週間は、知的装置の1台目を完成させるのではなく、種を仕込む段階です。

金融装置と違って、知的装置は数か月かけて育てる性質なので、30日で完成を目指すと必ず途中で折れます。

- 自分が経験から書ける小さなテーマを1つ選ぶ(家計圧縮・転職・育児・趣味など)

- テーマに沿った構成案(見出し10本程度)をAIに相談して作る

- 2,000〜3,000字のnote記事を1本だけ公開する(無料でOK)

- 反応を見て、3か月後にKindle本化を判断する目標を立てる

知的装置は最初の3か月は売上ゼロが普通です。

半年〜1年かけて月1〜3万円の収入が見えてきて、その時点で複利機械が「金融1+知的1」の2台構成になります。

Week 4はあくまで第一歩で、完成は急ぎません。

2台構成になった後の伸ばし方は、自動化4装置の組み合わせで月収を作る順番と月3万→月30万→労働卒業の3ステージ設計図で詳しく解説しています。

中盤の振り返り

ここまでで、現代の錬金術=複利機械の3層・5部品・AI時代の変化・30日ロードマップが揃いました。

残るのは、よくある質問への回答です。

実際に始める前に、つまずきやすいポイントを先に潰しておきます。

FAQ:よくある質問

Q1. 複利機械は本当に誰でも組み立てられますか?

はい、組み立て自体は誰でもできます。

難しいのは組み立てではなく止めないことです。

NISA口座を開設して積立を始める作業は1〜2時間で終わりますが、市場が下がった月に売らずに耐えるのは別の難しさになります。

本記事の3層・5部品の理解は、止めないための土台です。

Q2. 月3万円の投入口は本当に必要ですか?少額じゃダメですか?

少額でも始めて構いません。

ただし体感できる利益が出るまでに時間がかかりすぎるのが問題です。

月3,000円積立だと、複利が効いてくる前に挫折します。

最初に月3,000円で始めて、半年後に月1万円、1年後に月3万円——という階段方式で投入口を太くする計画なら現実的です。

Q3. NISAは必ず使った方がいいですか?

金融装置(高配当株・インデックス積立)を組み立てる場合は使った方が圧倒的に得です。

利益にかかる税金(通常20.315%)がゼロになるためです。

一方、知的装置(印税・テンプレ販売)はNISAとは関係なく、別途確定申告で対応します。

Q4. 投資の経験ゼロです。何から学べばいいですか?

本を10冊読むより、実際に少額で始めた方が早いです。

具体的には、NISA口座を開設→つみたて投資枠で月3,000円の積立を1回設定→3か月そのままにする、の手順です。

3か月後に金融広報中央委員会の知るぽるとで基礎を読み直すと、頭に入りやすくなります。

Q5. 知的装置を作るのに、特別なスキルは必要ですか?

必要ありません。

AIに下書きを任せれば、文章を書いたことがない人でも1冊作れます。

大事なのは自分が経験から答えられる小さなテーマを選ぶことだけです。

誰もが知っている話題を書こうとすると、AIの一般的な回答と差がつかず売れません。

Q6. 金融装置と知的装置、最初に作るのはどちら?

金融装置を先に作ってください。

理由は2つあります。

1つ目は、設定が単純で挫折しにくいこと。

2つ目は、知的装置を作っている数か月間、金融装置が裏で勝手に成長してくれるためです。

順番を逆にすると、知的装置の売上が出ない期間にメンタルが折れやすくなります。

Q7. 1年で月10万円は本当に達成できますか?

金融装置だけで月10万円の利益を出すには、おおむね2,000〜3,000万円の元手が必要です。

1年で達成するのは現実的ではありません。

一方、金融装置の利益(月1〜3万円)+知的装置の利益(月3〜7万円)の合算なら、1〜2年で月10万円ラインに到達するのは可能性があります。

本記事のロードマップはこの合算ルートを前提に設計しています。

まとめ:現代の錬金術は「装置選び」ではなく「機械の設計」

本記事を通じて伝えたかったのは、現代の錬金術はギャンブルでも才能でもなく、3層構造の機械を組み立てる作業だということです。

古代の錬金術師が一生かけて挑んだ「物質の変換」と違い、現代の錬金術=時間と利益の変換は、すでに仕組みが完成しています。

あとは投入口・変換装置・再投入ループの3層を、正しい順序で1つずつ組み立てるだけです。

AI時代に入って、参入コストは10分の1、更新速度は10倍、規模の上限は事実上外れました。

3年前なら無理だった規模の機械が、1人でも組み立てられる時代です。

最後にもう一度だけ確認します。

あなたの今の機械はどこで詰まっていますか?

投入口が細いのか、変換装置が1つしかないのか、それとも再投入ループが切れているのか。

詰まっている1か所を見つけて、そこから動かすのが、もっとも早く錬金術師として動き始める方法です。

あなたの工房に、最初の1台を据えるところから始めてください。

古代の錬金術師が金を作れなかった分まで、現代の錬金術師は時間と利益の変換という形で、確実に成果を手にできる時代に生きています。

この記事を書いた人

錬金王|ソロモンワールド創始者/資本主義ゲーム『攻略』探求家

これまでに4社創業、2社株式売却、3事業M&A売却。

アフィリエイトで月最高1000万、SNS運用支援15年、コンテンツ販売10年、オンライン講座ビジネス8年、その他D2C事業、システム開発、HP制作・広告・AI導入支援など17事業を収益化。

「副業・ひとり事業が続かない・伸びないのは努力ではなく設計の問題」と結論づけた。

現在は、AIエージェントで仕組み化する「挫折しないストック型収入」の組み立て方を、会社員・フリーランス・主婦・小規模事業者へ発信。

①AIエージェントに任せて、自分が動かなくても回る仕組みを作る

②フロー労働ではなく、ストック型で資産を積む

③一人で頑張らず、続く構造で勝つ