「配当(=株を持っているともらえる分け前)だけで月1万円もらえたら、給料と別の小さな安心になる」「新NISAを始めたいけど、種銭10万円じゃ何も起こらない気がする」。

そう感じて止まっている会社員は多いはずです。

結論から書くと、種銭10万円のままでは月1万円配当は構造的に届きません。

届かせるには「種銭を加速させる仕掛け」と「配当を取りに行く仕掛け」を並走させる12か月の設計図が必要です。

本記事ではその12か月の中身を、月別アクションと検証ゲート付きで全部書きます。

先に結論

月1万円配当ラインに乗るには、年率5%帯の高配当商品で種銭240万円が必要。

10万円からそこに最短で寄せるには「家計圧縮で月3〜5万円浮かす/新NISA成長投資枠で配当積立/副業で入金力を上げる」の並走3軸を回します。

12か月の設計図でやることは、種銭を10万→160万へ押し上げ、月6,500円配当の手応えを掴むこと。

残り80万円を次の12〜18か月で積めば、月1万円配当ラインが見えてきます。

この記事でわかること

- なぜ「種銭10万円・月1万円配当・12か月」を単純計算で組むと詰むのか

- 並走3軸(家計圧縮/配当積立/副業入金力)で種銭を加速させる仕組み

- Phase 1〜3に分けた12か月の月別アクションと検証ゲート

- 利回り別の種銭シミュレーションと、12か月終了時点の現実数値

- 主催コミュニティで観測された3つの典型的な脱落パターンと回避策

筆者は4社を創業し、毎月30〜50件の相談DMと主催コミュニティ(2,000人超)の生の声を一次情報として観察しています。

配当を狙う会社員に共通する躓きは1つに集約されます——「種銭が小さいまま配当銘柄ばかり眺める」という順番の逆転です。

配当生活への入口でつまずく人の9割は、種銭を積み増す仕掛けを後回しにして、配当銘柄の比較記事を毎晩読んでいます。

それは「水を入れない井戸の前で、汲み方の本を読む」のと同じです。

錬金術の最初の一歩は、井戸に水を流し込むパイプを引くところからです。

本記事を読み終える頃には、あなたの12か月は「月の自分のお金が動く方向と量」が3軸ぶん設計済みになっているはずです。

順番通りに追ってください。

なぜ「種銭10万円から月1万円配当・12か月」は単純計算で詰むのか

まず最初に、夢を壊さない範囲で数字の事実を共有します。

これを飛ばして勢いで始めると、3か月後に「思ったほど配当が来ない」と感じて止まります。

年率5%でも「種銭10万円」は月417円しか生まない

新NISA成長投資枠で買える代表的な高配当ETF(=証券取引所で買える株の詰め合わせ)の分配金利回り(=預けたお金に対し1年でもらえる割合)は、おおむね年3〜5%帯です(投資信託協会 統計、日本取引所グループの基準価額情報より)。

仮に強気の年5%で計算しても、配当の手取りはこうなります。

| 種銭 | 年配当(5%・税引前) | 月換算 | 月1万円との差 |

|---|---|---|---|

| 10万円 | 5,000円 | 約417円 | −9,583円 |

| 40万円 | 20,000円 | 約1,667円 | −8,333円 |

| 100万円 | 50,000円 | 約4,167円 | −5,833円 |

| 160万円 | 80,000円 | 約6,667円 | −3,333円 |

| 240万円 | 120,000円 | 約10,000円 | ±0 |

つまり月1万円配当ラインは、年率5%帯で種銭240万円が最低条件。

10万円のままでは缶コーヒー2本ぶんしか動きません。

「12か月で全部完成」は月19万円入金が必要な机上計算

10万円から12か月で240万円に積み増すには、平均で毎月約19万円を投入する計算になります。

手取り25〜35万円帯の会社員でこのペースを維持できる人はごく一部です。

正直に言うと、本記事の「12か月設計図」は月1万円配当ラインを完全達成するための12か月ではありません。12か月で土台(種銭160万・月6,500円配当・並走3軸の仕組み)を作り、残りを次の12〜18か月で積み上げる前半フェーズと位置づけます。

前半を雑に組むと、後半で必ず失速するからです。

「いきなり月1万配当に届く」と煽る情報源との違いはここです。

前作「お金に働かせる前にほぼ全員が失敗する3つの罠」でも書きました。

時間軸1年で結果を求める単利思考(=増えた分を再投資せず雪だるま式に増やせない考え方)こそ、配当生活の入口で消える最大の原因です。

独自フレーム「種銭10万→月1万配当 12か月ロードマップ」

12か月を3つのフェーズに分けて設計します。

各フェーズには「主軸アクション」「副軸アクション」「検証ゲート(達成チェック)」の3点セットを置きます。

| フェーズ | 期間 | 種銭推移 | 主軸 | 月配当(5%想定) |

|---|---|---|---|---|

| Phase 1 種銭加速期 |

1〜4か月 | 10万→40万 | 家計圧縮+積立開始 | 約1,667円 |

| Phase 2 仕組み構築期 |

5〜8か月 | 40万→100万 | 副業入金力アップ+分散 | 約4,167円 |

| Phase 3 配当受取期 |

9〜12か月 | 100万→160万 | 再投資ON+次フェーズ設計 | 約6,667円 |

このロードマップの肝は、フェーズごとに「やることの主役を入れ替える」設計です。

種銭加速期に副業を頑張ろうとすると家計が崩れますし、仕組み構築期に節約だけしても天井が来ます。1つのフェーズで1つの主軸。

これを守るだけで継続率が変わります。

Phase 1(1〜4か月):種銭加速期 10万→40万

最初の4か月でやることは、ほぼ家計圧縮一本です。

理由は2つ。

家計圧縮は一度仕込めば毎月効くストック効果を持ち、副業より着手が速く成果も読めるからです。

家計圧縮の具体手順は別記事「種銭5万円を28日で作る家計圧縮3段運用」で詳述しています。

通信費・保険・サブスクの3点だけで月5,000〜2万円が浮く設計です。

| 月 | 主軸アクション | 副軸アクション | 月末の種銭目標 |

|---|---|---|---|

| 1か月目 | 通信費・サブスク・電気ガス見直し | 証券口座開設(SBI証券 or 楽天証券) | 約16万円 |

| 2か月目 | 保険の見直し・解約/家計簿アプリで実支出把握 | 新NISA成長投資枠で高配当ETF月3万円積立スタート | 約23万円 |

| 3か月目 | 不用品売却(家の中の眠り資産を現金化) | ETFの仕組みを実地学習(チャート・利回り推移) | 約32万円 |

| 4か月目 | 家計圧縮の継続確認(リバウンド防止) | 最初の配当を受け取る(数百円でも経験が大事) | 約40万円 |

Phase 1の検証ゲート:種銭40万円到達/新NISA口座でETF1銘柄を3か月以上ホールド/月の固定費削減が3万円以上で安定。

3つ揃わなければPhase 2に進まず、もう1か月延長します。

Phase 2(5〜8か月):仕組み構築期 40万→100万

家計圧縮の効きが頭打ちになる5か月目以降は、入金力を上げる側に主軸を切り替えます。

ここで初めて副業を本格稼働させます。

副業の選び方は別記事「労働ゼロで月10万を回すストック型副業5パターン」を参照してください。

短期で大きく稼ぐより、長期で再現する仕組み型の副業を選ぶフェーズです。

| 月 | 主軸アクション | 副軸アクション | 月末の種銭目標 |

|---|---|---|---|

| 5か月目 | 副業ジャンル選定・初動準備 | 配当銘柄の分散(ETF+もう1銘柄) | 約55万円 |

| 6か月目 | 副業の最初の収益化(月1〜3万円) | 分配金の再投資設定をONにする | 約70万円 |

| 7か月目 | 副業利益の8割を入金力に回す | セクター分散(国内+海外ETF) | 約85万円 |

| 8か月目 | 副業の継続シフト化(属人を抜く) | 四半期配当の合計を集計/利回り再確認 | 約100万円 |

Phase 2の検証ゲート:種銭100万円到達/配当銘柄が2銘柄以上に分散/副業から月2万円以上の継続入金が4か月以上続いている。

1つでも欠ければ、Phase 3を遅らせて副業の仕組み化に戻ります。

Phase 3(9〜12か月):配当受取期 100万→160万

最後の4か月は、配当の手応えを身体に染み込ませるフェーズです。

配当受取が四半期に1回でも、口座に増えていく数字を見ると思考が変わります。

| 月 | 主軸アクション | 副軸アクション | 月末の種銭目標 |

|---|---|---|---|

| 9か月目 | 副業利益の入金加速 | 配当再投資の効果を計算で確認 | 約115万円 |

| 10か月目 | 家計圧縮の年次見直し(保険・電力会社の更新) | 高配当ETFの分配金履歴を表計算ソフトで管理 | 約130万円 |

| 11か月目 | 副業の自動化・委任化を1工程入れる | 配当ポートフォリオの利回り平均を算出 | 約145万円 |

| 12か月目 | 次の12か月計画を作る(160万→240万) | 年間配当の合計を計算/NISA枠残量を確認 | 約160万円 |

Phase 3の検証ゲート:種銭160万円到達/年率4%以上の配当利回りで運用継続/月平均6,500円の配当を受け取り済み/次フェーズの設計図が書けている。

ここまで来れば、月1万円配当ラインまでは残り80万円・約12〜18か月で射程圏です。

利回り別シミュレーション:種銭と配当のリアル早見表

市場環境や商品選定で利回りは上下します。

年率3%・4%・5%の3パターンで、種銭と月配当の対応表を出します。

投資前にここを見てから動いてください。

| 種銭 | 年率3%(保守) | 年率4%(中庸) | 年率5%(強気) |

|---|---|---|---|

| 40万円 | 月1,000円 | 月1,333円 | 月1,667円 |

| 100万円 | 月2,500円 | 月3,333円 | 月4,167円 |

| 160万円 | 月4,000円 | 月5,333円 | 月6,667円 |

| 240万円 | 月6,000円 | 月8,000円 | 月10,000円 |

| 400万円 | 月10,000円 | 月13,333円 | 月16,667円 |

表から読み取れる事実は2つ。

1つ目:利回り3%で月1万配当に届かせるには種銭400万円が必要。

利回りに過度な期待をすると種銭の現実値を見誤ります。

2つ目:保守シナリオでもPhase 3完了時点で月4,000円配当ラインは確実に取れる。

手応えとしては十分です。

新NISA成長投資枠の制度詳細は金融庁「新しいNISA」特設サイトで公式情報を確認してください。

年間投資枠240万円という数字も、本ロードマップの「12か月で160万+次の12か月で80万」と相性が良い設計です。

また金融広報中央委員会「家計の金融行動に関する世論調査」では、金融資産を保有している2人以上世帯の平均が1,000万円台に対し、中央値はその半分以下というデータが継続的に出ています。

平均値だけ眺めると焦って高利回り商品に飛びますが、中央値で見れば「12か月で種銭160万円」は決して見劣りしない出発地点です。

比較対象を正しい数字に置き直すと、Phase 3のゴールは現実的な目標に見えてきます。

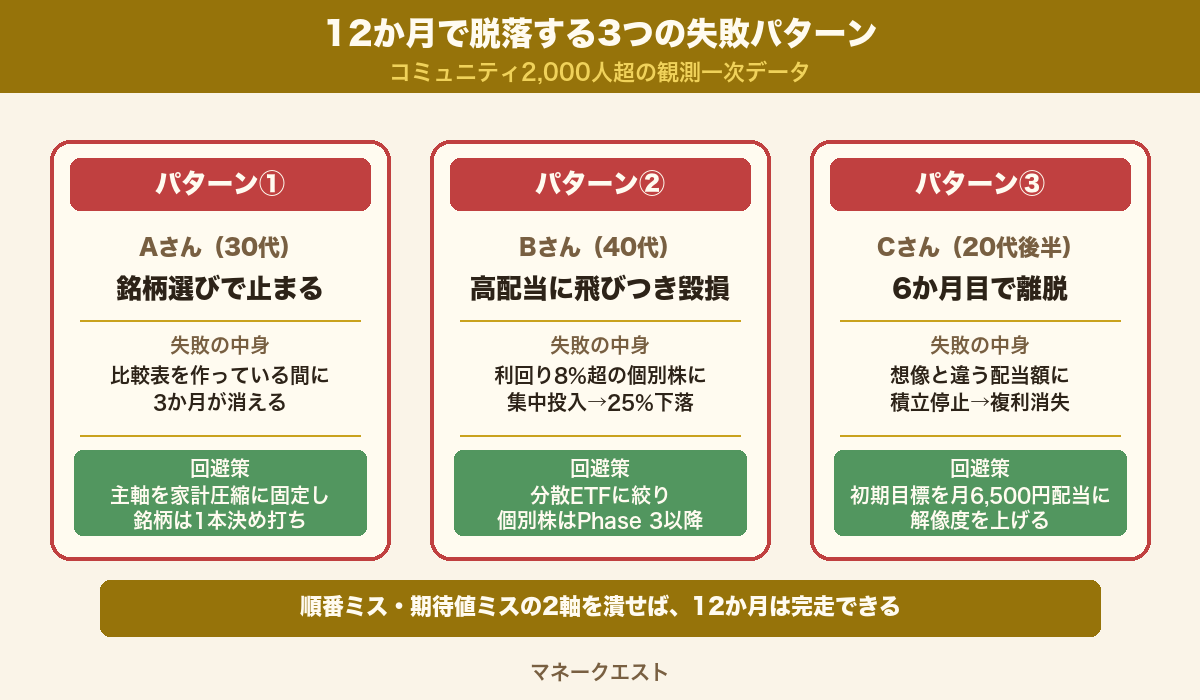

主催コミュニティで観測された3つの脱落パターン

主催コミュニティ(2,000人超)で観察してきた配当ロードマップ脱落者の挙動は、ほぼ以下の3パターンに収束します。

先に知っておけば回避できます。

パターン1:種銭加速を後回しにして、配当銘柄の比較ばかりする(Aさん事例)

Aさんは30代の会社員で、手取り28万円。

「最初の1銘柄を完璧に選びたい」と、3か月間ずっとETFの比較記事と配当履歴の Excel まとめ作りに没頭していました。

一方で家計圧縮にも副業にも手をつけず、種銭は10万円のまま動かず。

3か月後にコミュニティに「全然進まない」と相談に来た時点で、家計簿アプリすらインストールしていない状態でした。

原因は、「選ぶ作業」が「進んでいる感」を錯覚させるからです。

比較表を作っている間は脳が満足してしまい、種銭の現状が固定されていることに気づきません。

Phase 1の主軸は家計圧縮であって銘柄選定ではありません。

銘柄はSBI証券か楽天証券で高配当ETF(例:1489/VYM)を1本だけと決めて、まず買って動かす。

比較は3か月運用してからで十分です。

Aさんは家計圧縮を先行させた結果、半年後にはPhase 2に追いつきました。

パターン2:高配当に飛びついて元本毀損(Bさん事例)

Bさん(40代・手取り35万円)は、SNSで見かけた「年率8%超の海外個別株」を信じ、種銭の半分(25万円)をタバコ株1銘柄と金融セクターの高配当株1銘柄に集中投入。

半年で為替変動も含めて株価が25%下落し、6万円超の含み損(=まだ売っていない株の、買値より下がっている分)。

同期間に受け取った配当は1万円弱で、配当の数倍を価格変動で吹き飛ばしました。

原因は、利回りだけで銘柄を選ぶと、利回りが高い理由(=株価が下げているから・減配リスクが織り込まれているから)を見ないこと。

Phase 1〜2では利回り3〜5%帯の分散型ETFに絞るのが鉄則です。

個別株の高配当に手を出すのはPhase 3以降、それも種銭の2割以内に留めるのが安全圏。

Bさんは含み損を抱えたままETFへ組み換えを進めて、1年で態勢を立て直しました。

パターン3:6か月目に「届かない」と感じて離脱(Cさん事例)

Cさん(20代後半・手取り24万円)は6か月で種銭60万円・月配当2,000円の地点まで来ていました。

数字としては設計通り、いやむしろ手取り24万円帯としては優秀です。

それでも本人は「想像していた配当生活と違う」と感じて積立を停止。

3か月のブランク後、種銭は元の60万円のまま、配当の再投資(=もらった配当でさらに株を買い増すこと)による複利効果(=雪だるま式に増える効果)を失っていました。

原因は、初期の目標設定が「月1万配当の達成」だったこと。

本ロードマップで強調している通り、12か月のゴールは月6,500円配当+並走3軸の仕組み完成です。

月1万円ラインは24〜30か月後。「いつまでに何を達成すべきか」の解像度を上げてから始めると、Cさんのような途中離脱は防げます。

Cさん本人が後から振り返ると「6か月の数字を見た時点でPhase 2にちゃんと進めていたと思えていれば、止まらなかった」と話していました。

期待値設計は精神論ではなく、継続率を決める実装事項です。

3パターンに共通するのは「順番を間違える」「期待値を誤る」のどちらかです。

前作「お金に働かせる前にほぼ全員が失敗する3つの罠」で扱った構造を、12か月の現場に落とすとこうなります。

12か月後:月1万→月3万配当への接続

Phase 3を完了したあなたは、種銭160万・月6,500円配当・並走3軸の仕組み持ちです。

次の12〜18か月で目指すのは、月1万円配当ラインへの到達(種銭240万)です。

さらにその先、月3万円配当を目指すなら種銭720万円が射程に入ります。

これは副業の自動収益化と組み合わせて「労働の時間を本当に削る」ステージです。

労働卒業の全体ロードマップは「月3万→月30万→労働卒業の3ステージ設計図」を併読してください。

本記事は配当軸、3ステージ設計図はキャッシュフロー(=毎月のお金の出入り)軸の地図です。

配当生活は「金額」ではなく「仕組みが回っている時間」で測ります。

月1万円配当のラインが大事なのは、額面が大きいからではなく、そこまで来たら止まらないラインだからです。

種銭240万円・年率5%帯・並走3軸の仕組みは、一度組めば10年単位で動き続けます。

それが現代の錬金術の正体です。

FAQ:種銭10万→月1万配当ロードマップでよくある質問

Q1. 種銭10万円もない場合、どこから始めればいい?

家計圧縮を1か月先行させて、種銭5万円を作るところから始めてください。

具体手順は「種銭5万円を28日で作る家計圧縮3段運用」で扱っています。

種銭ゼロの地点から本ロードマップに乗せると、Phase 1の所要期間が1か月延びるだけで、12か月設計図そのものは成立します。

Q2. 新NISA成長投資枠と特定口座、どちらに入れるべき?

配当を狙う場合は新NISA成長投資枠が原則です。

理由は、特定口座だと配当に約20%の税金がかかり、利回り5%の商品も実質4%に下がるからです。

年間投資枠240万円は本ロードマップで12か月使い切る計算と整合します。

新NISAの制度詳細は金融庁の公式特設サイトを確認してください。

Q3. 高配当ETFと高配当個別株、どちらから始める?

Phase 1〜2はETF一択。

分散が効いていて減配リスクが低いからです。

個別株は配当の振れ幅が大きく、Phase 3で種銭の2割以内なら持ってもよい程度。

最初の1銘柄は、国内か米国の代表的な高配当ETFから選ぶのが王道です。

国内なら1489(NF日経高配当50ETF)、米国ならVYM・HDVなどが候補です。

Q4. 6か月目で「届かない」と感じたら何を変える?

主軸を変える前に、検証ゲートのどこで詰まったかを特定します。

種銭が予定通り増えていない場合は入金力(副業)側に問題があり、副業ジャンルの再選定が必要です。

配当が想定より低い場合は商品選定に問題があり、利回り3〜5%帯から外れていないか確認します。

「全部やめる」より「1点だけ変える」のが復帰の近道です。

Q5. 高配当より米国株インデックスの値上がり益を狙うほうが効率良くないですか?

過去20年の数字だけ見れば値上がり益狙いの方がリターンは高いです。

ただし配当は「使える現金が定期的に手元に来る」性質があり、副業との並走でモチベーション維持に効きます。

心理的な継続力を含めると、入口は配当戦略の方が壊れにくいケースが多いです。

Phase 3以降に値上がり益狙いを混ぜるのは合理的な選択肢です。

Q6. 増配・減配のリスクはどう備える?

個別株なら年1回は配当方針を確認し、減配した銘柄は早めに入れ替える運用が定石です。

ETFは複数銘柄の平均で動くので、単年で大幅減配する確率は低めです。

それでも経済ショック時には3〜4割落ちる場面が10年に1度はあります。「ショック時には買い増す原資(=そのための余裕資金)を別に持っておく」のがプロの動き方で、副業利益はこの原資の積み増しに使えます。

Q7. 12か月ロードマップを途中で中断したら、最初からやり直し?

いいえ、中断した地点からの再開で問題ありません。

本ロードマップは月別アクションが独立しているので、3か月中断していても種銭と配当の現状値から続けられます。

むしろ「最初からやり直す」発想は離脱の入口です。

Cさんの事例にあるように、3か月のブランクで失うのは「期間」ではなく「複利の手応え」。

中断するくらいなら、Phase 1の家計圧縮分(月3万円程度の積立)だけでも継続するのが、再開時のメンタル負荷を最小化します。

検証ゲートを未達のまま次フェーズに進まなければ、構造そのものは崩れません。

まとめ:今日からの一手で12か月後の景色が変わる

種銭10万円から月1万円配当の道は、12か月では完成しません。

ただし12か月の土台設計を雑にやると、その先の人生で配当生活に届くタイミングが来ません。

今日から動く人と、また今度と言う人を分けるのは、最初の月末までに証券口座を開設して家計圧縮の数字を出すかどうか、それだけです。

1か月後のあなたが見るのは、給料明細に並んだ「家計圧縮で浮いた3万円」と、新NISA口座に届いた「最初の配当数百円」のはずです。

額は小さくても、お金が自分の代わりに働き始めた手応えこそが、12か月のロードマップを完走させる燃料になります。

まずは今夜、クレジットカードの明細を3か月分ダウンロードして固定費を可視化するところから始めてください。

それが第一歩です。

この記事を書いた人

錬金王|ソロモンワールド創始者/資本主義ゲーム『攻略』探求家

これまでに4社創業、2社株式売却、3事業M&A売却。

アフィリエイトで月最高1000万、SNS運用支援15年、コンテンツ販売10年、オンライン講座ビジネス8年、その他D2C事業、システム開発、HP制作・広告・AI導入支援など17事業を収益化。

「副業・ひとり事業が続かない・伸びないのは努力ではなく設計の問題」と結論づけた。

現在は、AIエージェントで仕組み化する「挫折しないストック型収入」の組み立て方を、会社員・フリーランス・主婦・小規模事業者へ発信。

①AIエージェントに任せて、自分が動かなくても回る仕組みを作る

②フロー労働ではなく、ストック型で資産を積む

③一人で頑張らず、続く構造で勝つ