「節約しているのに、なぜかお金が貯まらない」。

そう感じているなら、あなたは今、資本主義という巨大なゲームの中で「搾取される側」のマスに立っています。

きつい言い方ですが、これは能力ややる気の問題ではありません。

このゲームは最初から、あなたの財布から少しずつコインが抜けていくように設計されています。

広告、セール、サブスク、SNS、ボーナス商戦。

そのすべてが、あなたの脳のクセを正確に狙い撃ちする「罠」です。

私自身、この罠に何度も落ちてきました。

怪しいコンサルや高額スクールに何百万円も溶かし、ずいぶん遠回りもしました。

そうやって損をしてきたからこそ、罠の仕掛けを内側から種明かしできます。

今日は、資本主義というゲームの裏側のからくりを剥がして、「搾取される側」から「攻略する側」へ回る方法をお渡しします。

難しい知識はいりません。

必要なのは、知っているか、知らないか。その差だけです。

先に結論:お金が貯まらない本当の理由は、意志でも収入でもなく「知っているか、知らないか」です。

資本主義は、あなたの脳のクセ(目先の欲・見栄・別腹)を突いてコインを抜くように設計されています。

これを知らないまま我慢だけで戦っても、9割は負けます。

勝ち筋はただ一つ。盤の外に立ち、コインを抜かれる前に自分で抜く「先取りの仕組み」を作ること。意志ではなく仕組みで戦えば、同じ収入でもお金は勝手に残ります。

✓ なぜ「搾取される側」は、節約してもお金が貯まらないのか

✓ 資本主義があなたに仕込んだ「3つの罠」の正体

✓ その罠が、意志では絶対に外せない理由

✓ 「搾取される側」から「攻略する側」へ回る3つのルール

そもそも、なぜ「節約しても貯まらない」のか

まず、ひとつ種明かしから始めます。

「貯金がない」のは、あなたが特別ダメだからではありません。

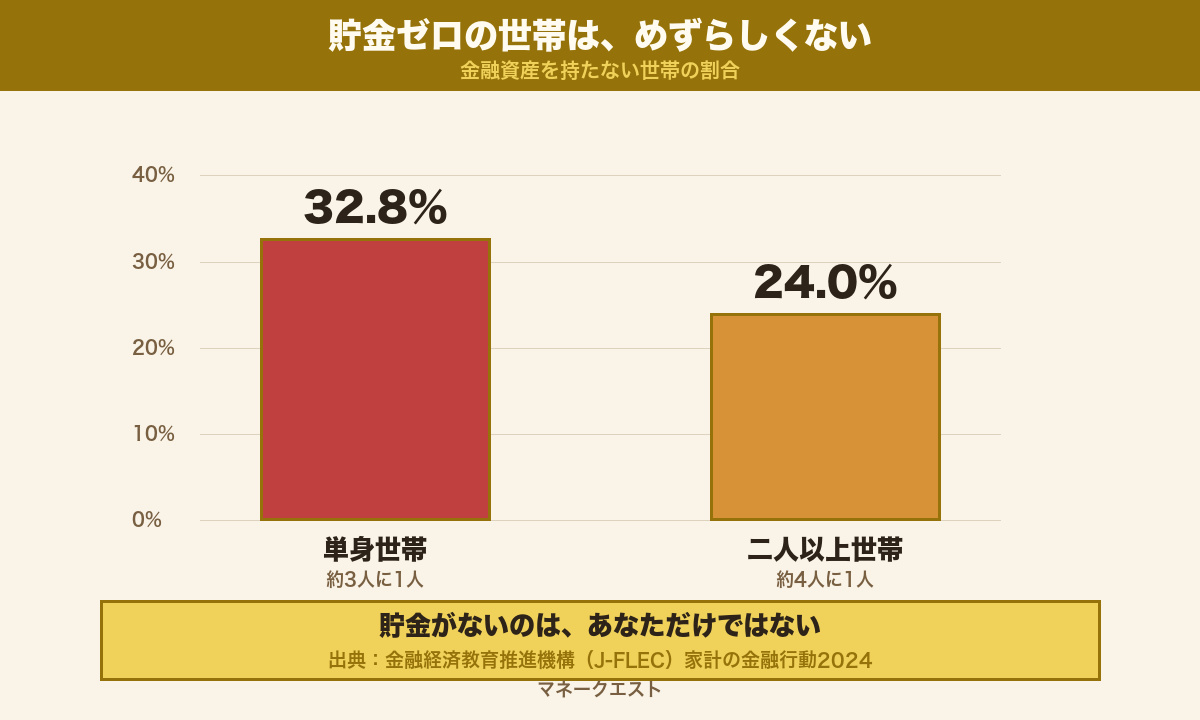

金融経済教育推進機構(旧・金融広報中央委員会)が、2024年にこんな調査を行っています。

金融資産を持たない世帯の割合は、単身世帯で32.8%、二人以上の世帯で24.0%でした。

金融資産を保有していない世帯の割合は、単身世帯で32.8%、二人以上世帯で24.0%。多くの世帯が、貯蓄を十分に積めていない。

— 金融経済教育推進機構(J-FLEC)「家計の金融行動に関する世論調査」(2024年)

つまり、一人暮らしのおよそ3人に1人が、貯金ゼロということです。

これは、多くの人が同じ盤の上で、同じようにコインを抜かれ続けている証拠です。

ここで大半の人は、こう考えます。

「自分の収入が低いから貯まらないんだ」。

でも、それこそがゲームの作り手が、あなたに思わせたい考えです。

「もっと稼げば解決する」と思っている限り、あなたは盤の中で走り続け、抜かれ続けます。

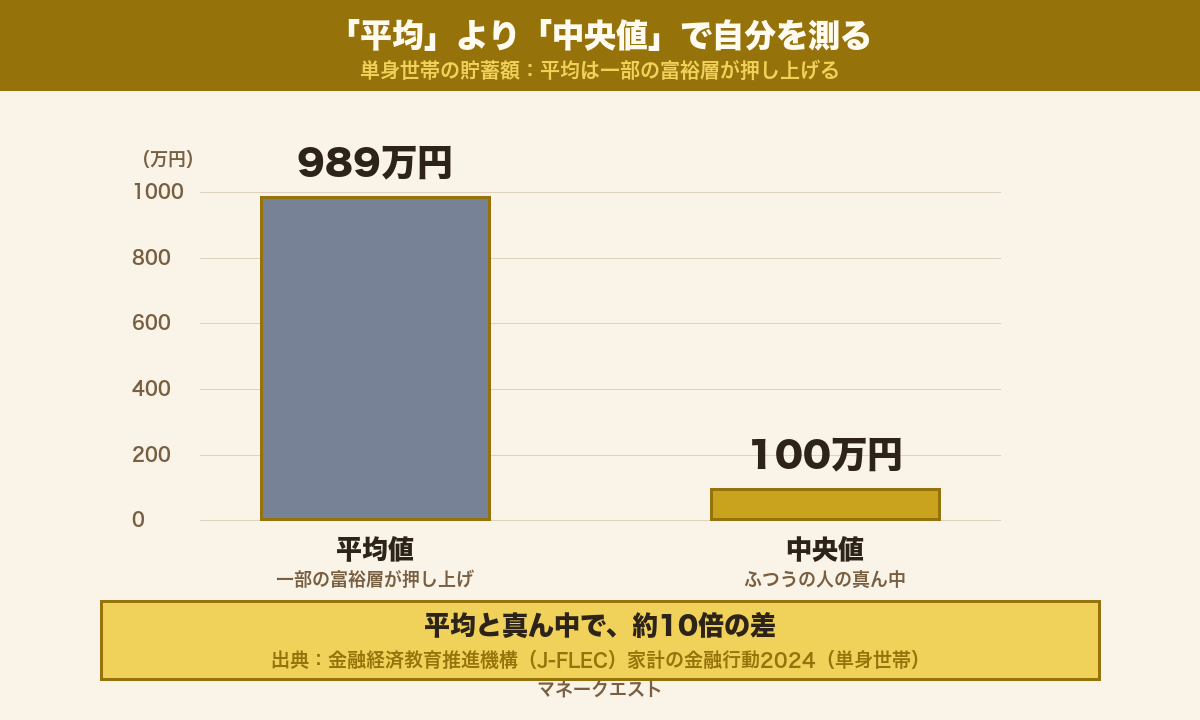

同じ調査の、もうひとつの数字を見てください。

単身世帯の貯蓄額は、平均すると989万円。

「みんなそんなに持ってるのか」と落ち込みそうになりますが、待ってください。

この「平均」は、一部のお金持ちが数字を吊り上げているだけのトリックです。

ちょうど真ん中の人(中央値)の貯蓄額は、わずか100万円でした。

平均と真ん中で、約10倍もの差があります。

世の中が見せてくる「平均」は、あなたを焦らせて財布を開かせるための数字です。

比べるべきは、吊り上がった平均ではなく、ふつうの人の真ん中の数字です。

そして、その真ん中の人たちも、収入が特別低いわけではありません。

同じくらい稼いでいても、お金が残る人と、抜かれ続ける人にくっきり分かれます。

その分かれ目は、収入でも才能でもありません。

盤のルールを「知っているか、知らないか」だけです。

かく言う私も、20代の頃は手取りが増えるたびに、なぜか貯金がゼロのままでした。

収入が上がった分だけ、家賃も外食も、当たり前のように膨らんでいったからです。

稼ぐ力ではなく、お金の置き場所とルールを変えた瞬間から、ようやくコインは手元に残り始めました。

その種明かしを、これから順番にしていきます。

お金が貯まらない「3つの思考のクセ」と、それを狙う罠

ここからが、いちばん大事な種明かしです。

お金が貯まらない人を観察していると、行動はバラバラでも、頭の中の動き方はよく似ています。

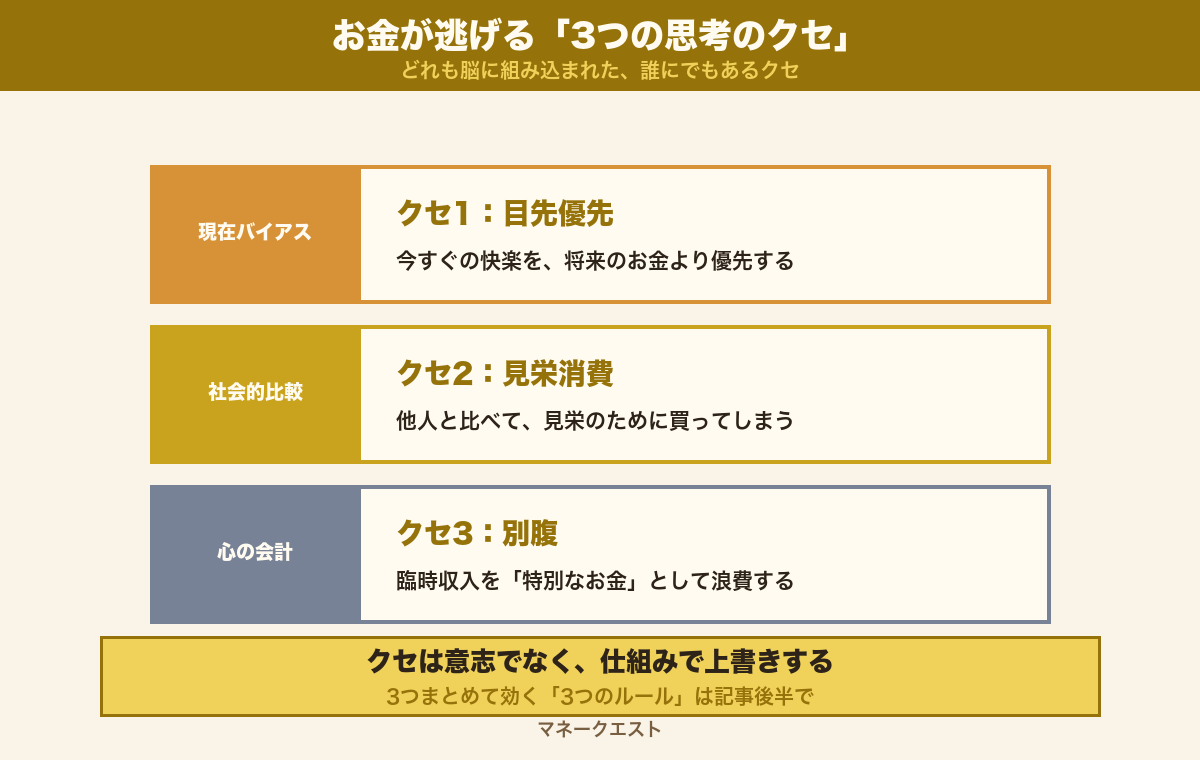

それを私は「お金が逃げる3つの思考のクセ」と呼んでいます。

これはゲームでいえば、知らないうちに装備させられた「呪いのアクセサリー」のようなものです。

つけている本人は気づかないのに、歩くたびにコインがこぼれ落ちていく。

しかも、この呪いは自然に生まれたものではありません。

あなたの脳のクセを、企業が一年がかりで研究し、収益に変えている「仕掛け」です。

つまり、あなたの浪費は、誰かの計算された売上なのです。

種明かしをすれば、もう同じ手には引っかかりません。

順番に、呪いを1つずつ外していきましょう。

✓ クセ1:目先の快楽を優先する → 狙うのは「今だけ」セール・サブスク

✓ クセ2:他人と比べて買う → 狙うのはSNS・ブランド

✓ クセ3:臨時収入を別腹で浪費する → 狙うのはボーナス商戦

クセ1:目先の快楽を優先する

1つ目は、もっとも強力で、もっとも狙われているクセです。

人間は、今すぐ手に入る小さな快楽を、未来の大きな得より高く感じるようにできています。

たとえば「1年後の11,000円」より「今すぐの10,000円」を選んでしまう。

冷静に考えれば1年待つほうが得なのに、つい目の前を選んでしまうのです。

これは、お金の心理を研究する分野で「現在バイアス」と呼ばれる脳のクセです。

ハーバード大学のレイブソンという経済学者が、この仕組みを理論として説明しています。

人は近い将来の報酬を過大に、遠い将来の報酬を過小に評価する。だからこそ人は、未来の自分の選択をあらかじめ縛る「仕組み」を必要とする。

— Laibson(1997)ハーバード大学の研究「Golden Eggs and Hyperbolic Discounting」

そして、ここが種明かしです。

「今だけ」「期間限定」「本日23時まで」。

こうした言葉はすべて、あなたの現在バイアスを撃ち抜くために作られています。

セール、サブスク、リボ払い、ソシャゲの課金。

どれも「今すぐの快楽」と引き換えに、あなたの未来のコインを抜いていく仕掛けです。

意志でこの欲に勝とうとするのは、素手で罠だらけのダンジョンに突っ込むようなものです。

だから後半で、罠を踏まずに進む「仕組み」をお渡しします。

クセ2:他人と比べて買う

2つ目は、知らないうちに財布を開かされるクセです。

人は、ものの値段や便利さだけで買うわけではありません。

「周りからどう見られるか」で、買うものを決めてしまいます。

同僚が新しい車を買った、友人が高級時計をしている、SNSで誰かが旅行している。

それを見ると、自分も同じくらいのものを持たなきゃ、と焦ってしまう。

これは「見栄の消費」と呼ばれ、100年以上前から研究されている人間のクセです。

種明かしをすると、SNSもブランドも、この見栄のクセを狙って設計されています。

あなたに「足りない」と感じさせ、その劣等感を埋めるために買わせる。

言いかえれば、あなたの劣等感は、誰かの売上です。

やっかいなのは、収入が上がるほど、この見栄の出費も一緒に膨らむことです。

イギリスの歴史学者パーキンソンは、これを皮肉まじりにこう言いました。

支出は、収入の額に達するまで膨張する。収入が増えても、その分だけ生活水準が上がり、結局お金は残らない。

— C・N・パーキンソン「パーキンソンの法則(第2法則)」(1960年)

昇給したのに、なぜか生活が楽にならない。

その正体が、これです。

増えた収入を、他人と並ぶための出費が、きれいに食い尽くしているのです。

クセ3:臨時収入は「別腹」

3つ目は、年に数回やってくる大きな落とし穴です。

ボーナス、臨時の手当、ちょっとした副収入。

こうした臨時収入が入ると、人はなぜか「これは特別なお金」と考えてしまいます。

毎月の給料は大事に使うのに、臨時収入だけは「ご褒美」として一気に使ってしまう。

本当は同じ価値のお金なのに、頭の中で別の財布に振り分けてしまうのです。

これは「心の会計」と呼ばれる、ノーベル経済学賞を受けた研究者セイラーが指摘したクセです。

食事の「別腹」と同じで、お腹はいっぱいなのにデザートだけは入る現象が、お金でも起きます。

そして企業は、この別腹を一年中ねらっています。

ボーナス商戦、夏と冬の大型キャンペーン、「自分へのご褒美」をうたう広告。

ボーナスは、企業が一年かけて狙う最大の狩り場です。

臨時収入こそ、本来は丸ごと貯蓄や投資に回せる絶好のチャンスなのに、多くの人はここで根こそぎ抜かれます。

もし副業などで初めての収入が入ったら、その使い道を最初に設計しておくと、この狩り場を素通りできます。くわしくは副業 初収益の使い道|次の月10万を作る分配3軸で解説しています。

臨時収入は、ご褒美ではなく、未来を買うための軍資金です。

なぜ思考のクセは、意志では直らないのか

ここまで読んで、「よし、明日から気をつけよう」と思ったかもしれません。

でも、残念ながら、その決意はほぼ確実に三日で消えます。

なぜなら、3つのクセはどれも、生き延びるために脳へ組み込まれた仕組みだからです。

大昔、人類は「いつ食べ物が手に入るか分からない」世界で生きていました。

だから、目の前の食べ物は今すぐ食べる、仲間より目立って群れの中で生き残る、というのが正解でした。

その本能が、現代では「目先の浪費」「見栄の出費」として暴走しています。

そして企業は、この何十万年ものの本能を、正確に突いてきます。

つまり、あなたが戦っている相手は、自分の弱い意志ではありません。

あなたの本能を研究し尽くした、巨大な産業まるごとです。

その相手に、数日の決意で勝てるはずがありません。

さらにやっかいなことに、日本人はお金の知識を学ぶ機会がほとんどありません。

金融広報中央委員会の調査では、複利のしくみを正しく答えられた日本人は43%でした。

同じ問題で、アメリカ人は72%が正解しています。

複利に関する問題の正答率は、日本が43%に対し、米国は72%。日本人は、お金の基本的な仕組みを学ぶ機会が乏しい。

— 金融広報中央委員会「金融リテラシー調査」(2022年)

本能のクセがあり、知識を学ぶ機会も少ない。

この二重のハンデを、気合だけで乗り越えようとするから、9割の人が負けます。

逆に言えば、この種明かしを知っているだけで、あなたは上位1割に回れます。

だから、戦い方を変えましょう。

本能と正面から戦うのではなく、本能が暴れても損しない「仕組み」を先に作る。

これが、お金を残す人がやっている、唯一の現実的な攻略法です。

あなたの思考のクセ診断

次のチェックで、自分のクセを確かめてみてください。

✓ 給料日のあと、つい気が大きくなって使ってしまう → クセ1(目先優先)

✓ 周りが持っているものを、自分も欲しくなる → クセ2(見栄消費)

✓ ボーナスや臨時収入は、ぱーっと使いがち → クセ3(別腹)

当てはまる項目が、あなたの弱点です。

クセごとに、効く対策が違います。

| クセ | 口ぐせ | 効く対策 |

|---|---|---|

| クセ1 目先優先 | 「今日くらいいいか」 | 入った瞬間に自動で先取り |

| クセ2 見栄消費 | 「みんな持ってるし」 | 比べる相手を過去の自分に変える |

| クセ3 別腹 | 「臨時だから特別」 | 臨時収入は触る前に分ける |

3つすべて当てはまっても、落ち込まなくて大丈夫です。

次に紹介する3つのルールは、どの罠にもまとめて効くように設計してあります。

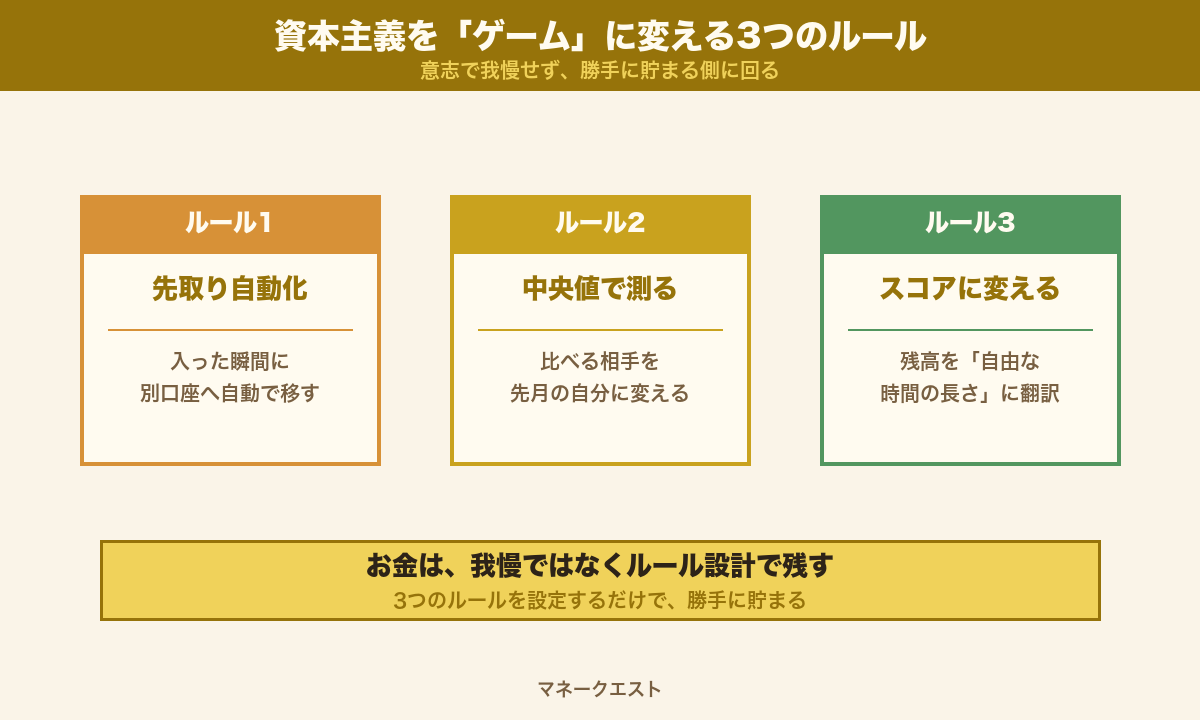

資本主義を「ゲーム」に変える3つのルール

では、いよいよ盤の外に出ましょう。

ここまでで、資本主義があなたのコインを抜く仕掛けは見えました。

次は、その同じ仕掛けを逆に使って、あなたのほうにコインが残るよう設計し直します。

多くの人は「働いて稼ぐ」という1つのルールだけでプレイしています。

でも、このゲームには別のルールがあって、それを知っている人だけが先に進めます。

勝つために必要なのは、強い意志ではありません。

キャラクターの「装備」と「ルール設定」を変えることです。

具体的には、次の3つのルールを自分に課すだけです。

ルール1:先に天引きしてから生活する

1つ目が、もっとも強力なルールです。

多くの人は「生活して、余ったら貯金する」という順番です。

でも、この順番では、目先を狙う罠に毎月負けて、お金は永遠に余りません。

だから、順番をひっくり返します。

給料が入った瞬間に、決めた額を別口座へ自動で移す。

そして、残ったお金だけで生活する。

これを「先取り貯蓄」と呼びます。

狙いはシンプルで、企業がコインを抜く前に、自分で先に抜いてしまうことです。

ポイントは、自分の意志を一切使わないこと。

銀行の自動振替や、勤め先の財形貯蓄を使えば、一度設定するだけで毎月勝手に積み上がります。

これは、お金の心理の研究でも、効果が証明されています。

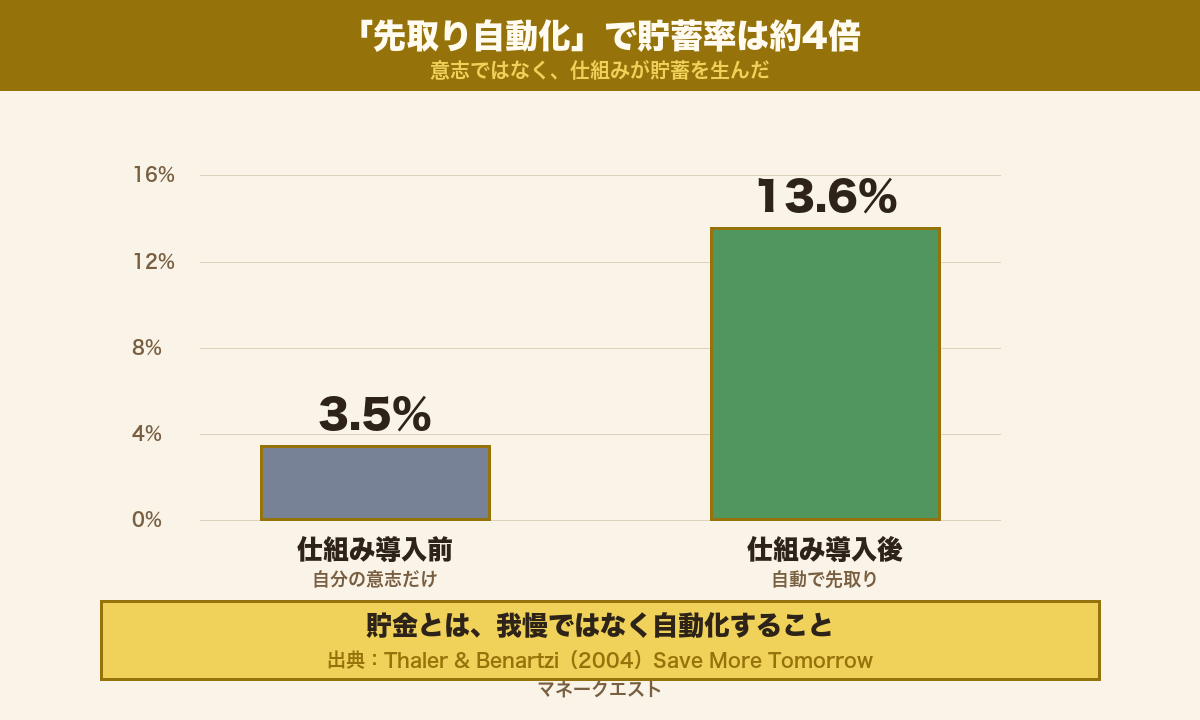

アメリカで行われた、ある仕組みの実験を見てください。

昇給するたびに、自動で貯蓄の割合を増やすプログラムに参加した人たちは、貯蓄率が3.5%から13.6%へと、約4倍に伸びました。

昇給時に自動で貯蓄率を引き上げる仕組みに参加した人の平均貯蓄率は、約3年半で3.5%から13.6%へ上昇した。意志ではなく仕組みが、貯蓄を生んだ。

— Thaler & Benartzi(2004)「Save More Tomorrow」の研究

参加者の意志が強かったわけではありません。

ただ「自動で先取りする仕組み」に乗っただけで、結果が約4倍になったのです。

以前、こんな相談者がいました。仮にAさんとします。

Aさんは「貯めようと思っても、月末にはなぜか使い切ってしまう」と悩んでいました。

そこで、給料日の翌日に1万円が自動で別口座へ移る設定だけ、一緒に作りました。

すると半年後、本人がほとんど意識しないうちに、6万円が貯まっていたのです。

Aさんを変えたのは、強い意志ではなく、たった1回の自動設定でした。

貯金とは、我慢することではなく、自動化すること。

まずはこの1つを、今週中に設定してみてください。

ルール2:平均でなく中央値で自分を測る

2つ目は、見栄の罠を無効化するルールです。

クセ2でお伝えした通り、人は他人と比べて買わされてしまいます。

この比較を、意志で止めるのはとても難しい。

だから、比べる相手のほうを変えてしまいます。

SNSで見る派手な暮らしや、吊り上がった平均値と比べるのをやめる。

代わりに、比べる相手を「先月の自分」に変えるのです。

先月より残高が1円でも増えていれば、それはゲームで前進した証拠です。

他人と比べると、上には上がいて、永遠に満たされません。

それこそが、企業に「まだ足りない」と思わされ続けている状態です。

過去の自分と比べれば、その手はもう効かなくなります。

これは、見栄消費という強敵を、まともに戦わずに無効化するやり方です。

✗ SNSの誰か・吊り上がった平均 → 永遠に満たされず買わされ続ける

✓ 先月の自分の残高 → 小さな前進を毎月味わえる

ルール3:残高を「スコア」に変える

3つ目は、ゲームを最後まで楽しく続けるためのルールです。

貯金が続かないのは、やってもやっても面白くないからです。

そこで、貯蓄額を「ゲームのスコア」として捉え直します。

残高が増えることを、キャラクターのレベルが上がるのと同じ感覚で楽しむのです。

たとえば、貯金が10万円増えるごとに「レベルアップ」と記録する。

家計簿アプリで残高が伸びるグラフを眺めるだけでも、立派なスコア確認になります。

人は、点数が見えると頑張れる生き物です。

そして、このスコアには、もうひとつ大事な意味があります。

スコアが貯まるほど、「働かなくても生きられる時間」が増えていきます。

たとえば100万円のスコアは、月20万円で暮らす人にとって「5か月分の自由」です。

ここが、資本主義というゲームでいちばん大事なルールの書き換えです。

企業はあなたに「消費させる」ことを目的に、このゲームを設計しています。

それを、あなたは「自由な時間を買い集める」という自分の目的に書き換える。

お金を「自由な時間の長さ」に翻訳した瞬間、コインを抜かれる側から、選択権を買う側に回れます。

貯めたお金にさらに働いてもらう次のステージは、お金に働かせる前にほぼ全員が失敗する3つの罠でくわしく扱っています。

貯金は我慢の記録ではなく、自由を買い集めるスコアです。

そもそも貯める「種銭」がない…という方へ

先取りしようにも、毎月カツカツで余りがない場合は、まず固定費という「毎月抜かれ続けている穴」をふさぐのが近道です。元手をゼロから作る具体的な手順は、種銭5万円を28日で作る家計圧縮3段運用にまとめてあります。

それでも貯まらない時の処方箋

3つのルールを知っても、まだうまくいかないことはあります。

その時に効くのが、2つの処方箋です。

1つ目は、貯めるお金を「見えない場所」に置くことです。

同じ口座に貯金があると、つい引き出して使ってしまいます。

だから、生活用とは別の銀行に口座を作り、簡単には引き出せないようにします。

キャッシュカードをあえて持ち歩かないだけでも、衝動買いはぐっと減ります。

目の前にない誘惑には、そもそも負けようがないからです。

2つ目は、一人で抱え込まないことです。

お金の話は、家族や友人にもしづらく、つい一人で悩みがちです。

でも、同じ目標を持つ人と「今月いくら貯まった」と報告し合うだけで、続けやすさは大きく変わります。

一人で1年悩むことが、誰かの一言で3秒で解決することもあります。

身近にそういう相手がいなければ、SNSで「今月から先取り貯蓄を始めます」と宣言するだけでも効果があります。

✓ 貯めるお金は、生活用と別の口座に隔離する

✓ カードを持ち歩かず、誘惑を物理的に遠ざける

✓ 一人で抱えず、目標を共有する相手を持つ

ここまでできたら、次のステージは「貯めたコインに働いてもらう」番です。

その全体の地図は、月3万→月30万→労働卒業の3ステージ設計図で確認できます。

でも、その地図も、まず盤の外に一歩出た人にしか意味を持ちません。

お金を残せる人と、抜かれ続ける人を分けるのは、収入でも才能でもありません。

罠の存在を知り、本能が暴れても損しない仕組みを先に作るか。

それとも、知らないまま我慢で戦い続けるか。

たったこの違いだけです。

今日この記事を閉じたら、まずやることは1つだけ。

新しい節約術を探すのではなく、給料が入ったら自動で別口座へ移す設定を、1つだけ作ってみてください。

その1回の設定が、「搾取される側」から抜け出す、最初の一歩になります。

そこから、あなたの資本主義というゲームは、ようやく「攻略する側」で動き始めます。

よくある質問(FAQ)

収入が少なくても、お金は貯まりますか?

はい、貯まります。

お金が残るかどうかは、収入の多さより「先取りの仕組みがあるか」で決まります。少ない収入でも、入った瞬間に一定額を自動で分ければ、確実に積み上がります。

節約しているのに貯まりません。なぜですか?

節約は「余ったら貯める」順番になりがちで、目先を狙う罠に毎回負けてしまうからです。

順番を変えて、先に貯める分を引いてから、残りで生活してください。意志ではなく順番の問題です。

「先取り貯蓄」は、いくらから始めればいいですか?

無理のない少額からで大丈夫です。

月3,000円でも5,000円でも構いません。大事なのは金額より「自動で続く仕組み」を作ること。慣れてきたら、少しずつ増やしていきましょう。

ボーナスや臨時収入は、どう扱えばいいですか?

使う前に、先に貯蓄や投資へ回す分を分けてください。

臨時収入を「ご褒美」と考えると、心の会計というクセで浪費しがちです。企業が一番狙う場面でもあるので、触る前に分けるのが唯一の対策です。

意志が弱い自分でも、貯められるようになりますか?

なります。むしろ、意志に頼らないのが正解です。

目先を優先するのは脳の仕組みで、誰でも同じです。自動振替など、意志を使わない仕組みに乗れば、意志の強さは関係なくなります。

他人と比べて、つい見栄で買ってしまいます。どうすれば?

比べる相手を「先月の自分」に変えてください。

他人と比べると上には上がいて満たされません。過去の自分と比べれば、小さな前進を毎月味わえて、見栄の出費が自然に減ります。

家計簿が続きません。それでも貯められますか?

はい、家計簿が続かなくても貯められます。

先取り貯蓄を自動化すれば、細かく記録しなくてもお金は残ります。まず自動の仕組みを作り、記録は残高グラフを眺める程度で十分です。

「資本主義をゲームに変える」とは、具体的にどういう意味ですか?

お金との付き合い方を、我慢ではなく「ルール設計」として捉え直す、という意味です。

意志で頑張るのをやめ、先取り・中央値で測る・スコア化という3つのルールを設定すれば、「搾取される側」から「攻略する側」へ回れます。

この記事を書いた人

錬金王|ソロモンワールド創始者/資本主義ゲーム『攻略』探求家

これまでに4社創業、2社株式売却、3事業M&A売却。

アフィリエイトで月最高1000万、SNS運用支援15年、コンテンツ販売10年、オンライン講座ビジネス8年、その他D2C事業、システム開発、HP制作・広告・AI導入支援など17事業を収益化。

「副業・ひとり事業が続かない・伸びないのは努力ではなく設計の問題」と結論づけた。

現在は、AIエージェントで仕組み化する「挫折しないストック型収入」の組み立て方を、会社員・フリーランス・主婦・小規模事業者へ発信。

①AIエージェントに任せて、自分が動かなくても回る仕組みを作る

②フロー労働ではなく、ストック型で資産を積む

③一人で頑張らず、続く構造で勝つ