「給料は上がったのに、なぜか前より楽になっていない」。

そう感じているなら、あなたは今、資本主義というゲームのよくできた仕掛けにハマっています。

きつい言い方ですが、これは意志や能力の問題ではありません。

このゲームは、あなたの収入が増えた瞬間に、抜き取る額も自動で増えるように作られています。

家賃のグレードアップ、外食、サブスク、保険、つき合いの出費。

収入が増えると、まるで吸い寄せられるように、出ていくお金も同じだけ増えていきます。

私自身、20代から30代にかけて、稼ぐ額が何倍になっても手元の残高はほとんど変わりませんでした。

怪しいスクールやコンサルに何百万も払い、ずいぶん遠回りもしてきました。

そうやって損をしてきたからこそ、このカラクリを内側から種明かしできます。

今日は、なぜ年収が上がるほどお金が消えるのか、その裏側の仕掛けを1つずつ剥がしていきます。

難しい知識はいりません。

必要なのは、知っているか、知らないか。その差だけです。

先に結論:年収が上がっても貯まらないのは、性格でも浪費グセでもなく「収入が増えると支出も同じだけ膨らむ」という仕組みのせいです。世間は「もっと稼げ」と言いますが、それだけでは出ていく額も増え、残高は変わりません。勝ち筋はただ一つ。増えた収入を生活に流す前に、先に抜いて別の場所へ移す「先取りの仕組み」を作ること。意志ではなく仕組みで戦えば、年収が同じでもお金は勝手に残ります。

✓ なぜ年収が上がっても、貯金はほとんど増えないのか

✓ 収入が増えても消えていく「4つの穴」の正体

✓ 「もっと稼げば解決する」が、なぜ罠なのか

✓ 年収が同じでもお金を残す人がやっている3つのルール

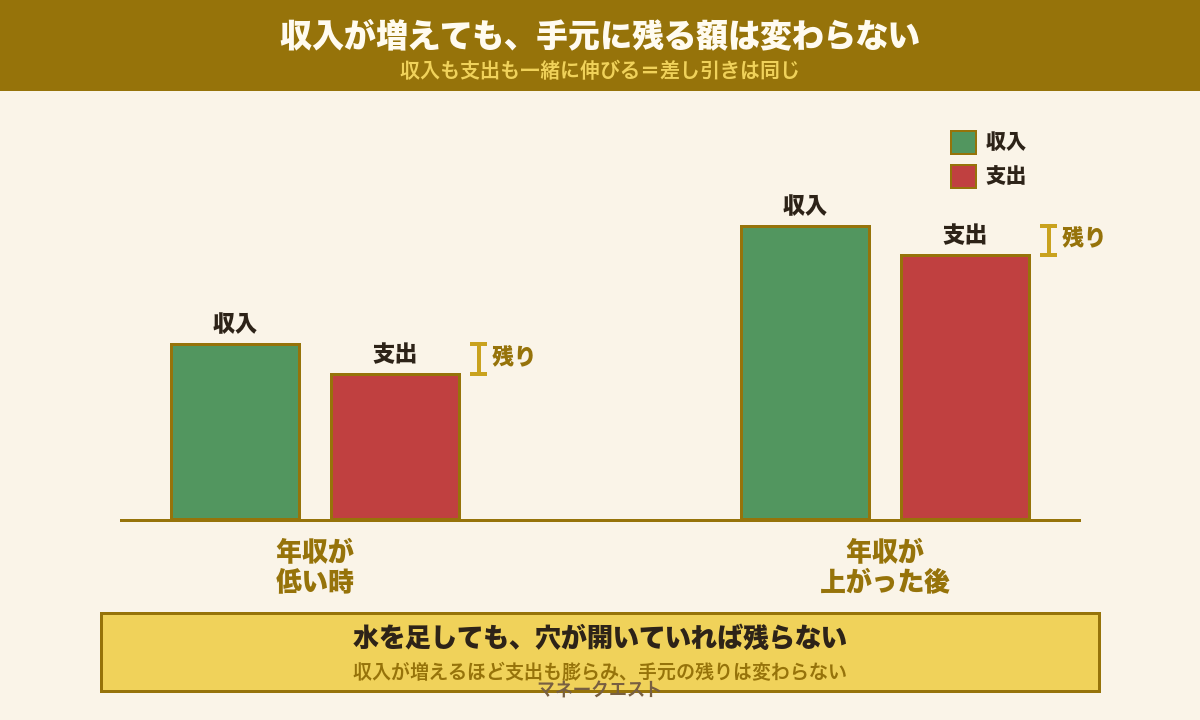

なぜ年収が上がっても貯金は増えないのか

まず、種明かしから始めます。

「年収が上がったのに楽にならない」のは、あなただけの話ではありません。

イギリスの歴史学者パーキンソンは、1950年代にこんな法則を言い当てました。

支出の額は、収入の額に達するまで膨らむ、というものです。

かみ砕くと、人は収入が増えると、増えた分だけ生活のグレードを上げてしまうということ。

支出の額は、収入の額に達するまで膨張する。収入が増えても、その分だけ生活水準が上がり、結局お金は残らない。

— C・N・パーキンソン「パーキンソンの法則(第2法則)」(1958年提唱)

昇給した。

すると、少しいい部屋に住みたくなる。

外食の回数が増える。

前から欲しかったものを、つい買ってしまう。

こうして、増えた収入は出ていく額にきれいに吸収されます。

実際、世の中の出ていくお金は、じわじわ増え続けています。

総務省の家計調査では、二人以上の世帯が1か月に使うお金は、2024年で平均30万円ほど。

前の年より、金額そのものは増えています。

二人以上の世帯の消費支出は、1か月平均30万243円。前年に比べ金額そのものは2.1%増えた。

— 総務省統計局「家計調査(家計収支編)2024年平均」

収入が増えても、出ていく額が一緒に増えれば、手元に残るお金は変わりません。

ここで大半の人は、こう考えます。

「自分の年収がまだ足りないから貯まらないんだ」。

でも、それこそがゲームの作り手が、あなたに思わせたい考えです。

「もっと稼げば解決する」と思っている限り、あなたは膨らむ支出を永遠に追いかけ続けます。

かく言う私も、収入が10倍になっても、しばらく残高はほぼゼロのままでした。

稼ぐ力ではなく、お金の流れ方を変えた瞬間から、ようやくコインは手元に残り始めました。

その種明かしを、これから順番にしていきます。

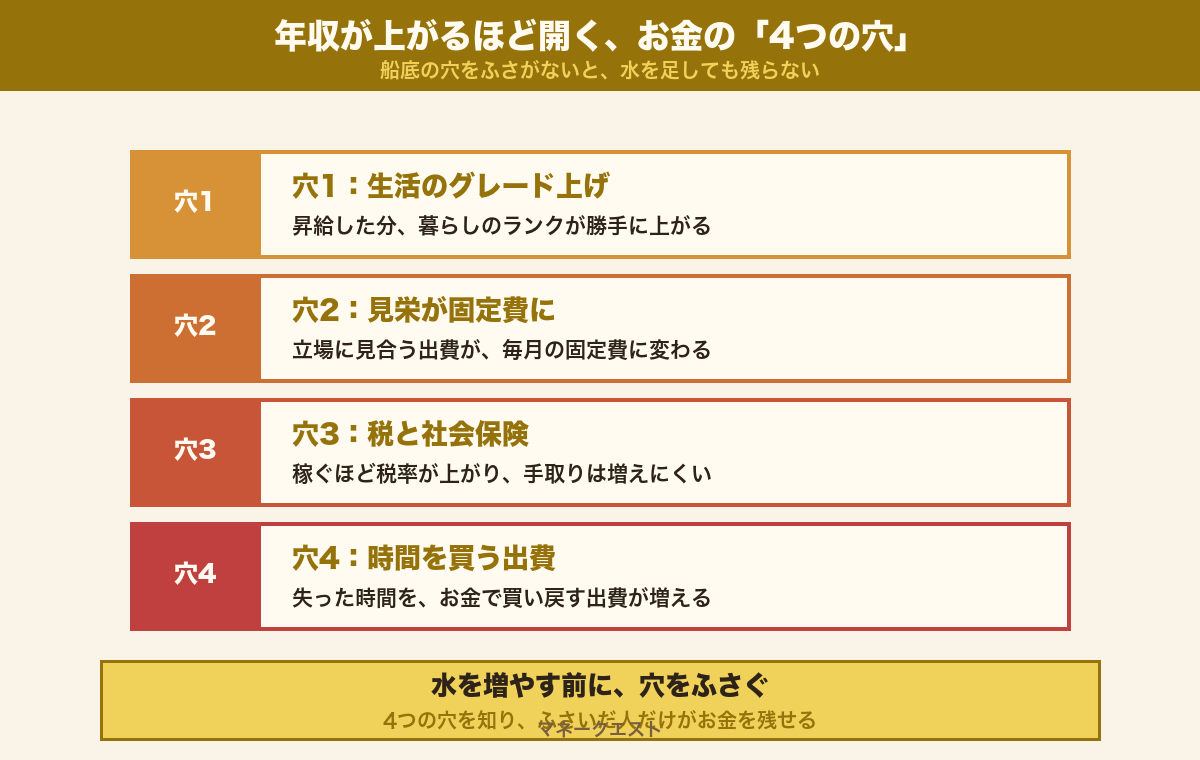

収入が増えても消えていく「4つの穴」

ここからが、いちばん大事な種明かしです。

昇給や副業で増えたお金は、4つの穴から少しずつ抜けていきます。

私はこれを「年収が上がるほど開く、お金の4つの穴」と呼んでいます。

船にたとえると分かりやすいです。

収入は、船に入ってくる水。

でも船底に穴が4つ空いていれば、水をいくら足しても、船はずっと同じ高さで沈みかけたままです。

大事なのは、水を増やすこと(昇給)より先に、穴をふさぐこと。

では、4つの穴を1つずつ見ていきましょう。

✓ 穴1:生活のグレードが勝手に上がる

✓ 穴2:見栄の出費が「固定費」に変わる

✓ 穴3:税と社会保険の負担が増える

✓ 穴4:時間を買うための出費が増える

穴1:生活のグレードが勝手に上がる

1つ目は、いちばん気づきにくい穴です。

収入が増えると、人は無意識に生活のグレードを上げます。

家賃の高い部屋、ワンランク上のスーパー、回数の増えた外食。

どれも「ちょっといい暮らし」で、ぜいたくをしている自覚はあまりありません。

でも、この小さな上げ幅が積み重なって、増えた収入を食い尽くします。

やっかいなのは、一度上げた生活は、下げるのがとてもつらいことです。

人は、得をするうれしさより、手放すつらさを強く感じます。

これは「損したくない気持ちのほうが強い」という、お金の心理でよく知られたクセです。

だから、上がった生活水準は元に戻せず、固定の出費としてずっと居座ります。

昇給は一度きりでも、上がった生活費は毎月ずっと続くのです。

穴2:見栄の出費が「固定費」に変わる

2つ目は、人付き合いの中でじわじわ広がる穴です。

収入が増えると、付き合う相手や場所も少しずつ変わります。

同僚が新しい車を買った、後輩におごる機会が増えた、それなりの服や時計が要る気がしてくる。

こうした「立場に見合った出費」は、見栄から始まります。

そして見栄の出費は、一度始めると下げにくく、固定費に変わってしまいます。

イギリスの研究者がいう通り、収入が増えるほど、この見栄の出費も一緒に膨らみます。

あなたの劣等感や見栄は、誰かの計算された売上です。

SNSもブランドも、その見栄のクセを正確に狙って作られています。

穴3:税と社会保険の負担が増える

3つ目は、自分では止められない穴です。

日本の所得税は、収入が増えるほど税率が上がる仕組みです。

稼げば稼ぐほど、増えた分にかかる税の割合も上がっていきます。

所得税の税率は、課税される所得が多くなるほど高くなる。5%から最大45%まで、7段階に分かれている。

— 国税庁 タックスアンサー「No.2260 所得税の税率」(2026年時点)

さらに、ここに社会保険の負担も乗ってきます。

税と社会保険を合わせた国民全体の負担の重さは、近年ずっと高い水準です。

財務省の発表では、税と社会保険の負担は国民全体の所得に対して、概ね45%前後を占めています。

税と社会保険を合わせた国民負担率は、近年45〜46%前後で推移している。所得のおよそ半分弱が、税と社会保険に回っている計算になる。

— 財務省「国民負担率の推移」(令和6〜7年度時点)

つまり、額面の年収が上がっても、手取りはその分だけ増えるわけではありません。

額面が増えても、増えた分の多くは税と社会保険に先に持っていかれます。

たとえば、年収が50万円上がったとします。

うれしくて、つい生活を50万円分ふくらませたくなります。

でも、手取りで増えるのは、その50万円より少ない額です。

税と社会保険を引かれた後の、本当に使えるお金で考えないと、計算が合わなくなります。

この穴は、自分の意志ではふさげません。

ただし、使える制度を取りこぼさないことで、いくらかは取り返せます。

会社員でも使える控除や、税の負担を軽くする制度はいくつもあります。

くわしい仕組みは国税庁のタックスアンサーでも調べられます。

そして何より効くのが、後でお伝えする「先に抜く仕組み」です。

穴4:時間を買うための出費が増える

4つ目は、忙しい人ほど開きやすい穴です。

収入を増やすために働く時間を増やすと、今度は自由な時間が足りなくなります。

すると、足りない時間をお金で埋めようとします。

外食やデリバリー、家事の代行、移動はタクシー、ちょっとした便利グッズ。

どれも「忙しいから仕方ない」と思えるものばかりです。

でも、これも立派な出費の穴です。

稼ぐために時間を売り、その失った時間を、また稼いだお金で買い戻す。

これでは、お金も時間も、両方すり減っていくだけです。

本当は、自由な時間を増やすために稼いでいたはずです。

なのに、稼ぐほど時間がなくなり、その穴埋めにまたお金を使う。

目的と手段が、いつの間にか逆さまになってしまうのです。

時間を売って稼ぎ、その時間をお金で買い戻すのは、出口のないループです。

4つの穴を見てきました。

どれも「気をつけよう」では、まずふさげません。

その理由を、次で種明かしします。

なぜ「もっと稼げば解決する」が罠なのか

ここまで読んで、「やっぱり、もっと年収を上げればいいんだ」と思ったかもしれません。

でも、それこそが、いちばん深い罠です。

もう一度、船の話を思い出してください。

船底に穴が4つ空いたまま水を足しても、船は同じ高さで沈みかけのままです。

年収を上げる、というのは、この「水を足す」行動にあたります。

穴をふさがずに水だけ足し続けると、入ってくる量も出ていく量も、両方ふくらみます。

その結果、手元に残る額は、ほとんど変わりません。

私自身が、まさにこの罠の見本でした。

20代の終わりに、収入が一気に増えた時期があります。

うれしくて、家賃の高い部屋に移り、外食を増やし、付き合いの出費も広げました。

気づけば、収入は何倍にもなったのに、銀行口座の残高はほぼゼロのまま。

当時の私は「まだ稼ぎが足りないからだ」と本気で思っていました。

もっと働き、もっと稼ぎ、そしてまた、増えた分だけ生活を上げる。

この無限ループから抜け出せたのは、稼ぐのをやめて「先に抜く」ようにしてからでした。

これは、私だけの失敗ではありません。

日本人の多くが、そもそもお金の仕組みを学ぶ機会をほとんど持っていないのです。

金融広報中央委員会の調査では、お金が増えるしくみを正しく答えられた日本人は半分以下でした。

複利に関する問題の正答率は、日本が43%。お金の基本的な仕組みを学ぶ機会が乏しいことがうかがえる。

— 金融広報中央委員会「金融リテラシー調査」(2022年)

穴の存在を知らず、お金のしくみも学んでいない。

この二重のハンデのまま、ただ稼ぐ量だけ増やそうとするから、9割の人が同じ場所で足踏みします。

逆に言えば、この種明かしを知っているだけで、あなたは上位1割に回れます。

だから、順番を変えましょう。

水を足す(稼ぐ)より先に、穴をふさぐ(残す仕組みを作る)。

これが、年収に振り回されずにお金を残す、唯一の現実的なやり方です。

あなたの「漏れている穴」診断

次のチェックで、自分がどの穴から漏れているか確かめてみてください。

✓ 昇給したら、住む場所や買う物のランクが自然に上がった → 穴1(生活グレード)

✓ 立場や付き合いのための出費が、いつの間にか増えた → 穴2(見栄の固定費)

✓ 額面は上がったのに、手取りが思ったより増えていない → 穴3(税と社会保険)

✓ 忙しさを、外食や代行サービスでお金を払って埋めている → 穴4(時間を買う出費)

当てはまる項目が、あなたの一番大きい穴です。

穴ごとに、効く対策が違います。

| 穴 | 口ぐせ | 効く対策 |

|---|---|---|

| 穴1 生活グレード | 「これくらい普通」 | 昇給分は生活費に回さず先取り |

| 穴2 見栄の固定費 | 「立場的に必要」 | 比べる相手を過去の自分に変える |

| 穴3 税と社会保険 | 「天引きだから仕方ない」 | 使える控除の制度を取りこぼさない |

| 穴4 時間を買う出費 | 「忙しいから仕方ない」 | 働き方そのものを「残る形」に変える |

4つすべて当てはまっても、落ち込まなくて大丈夫です。

次に紹介する3つのルールは、どの穴にもまとめて効くように設計してあります。

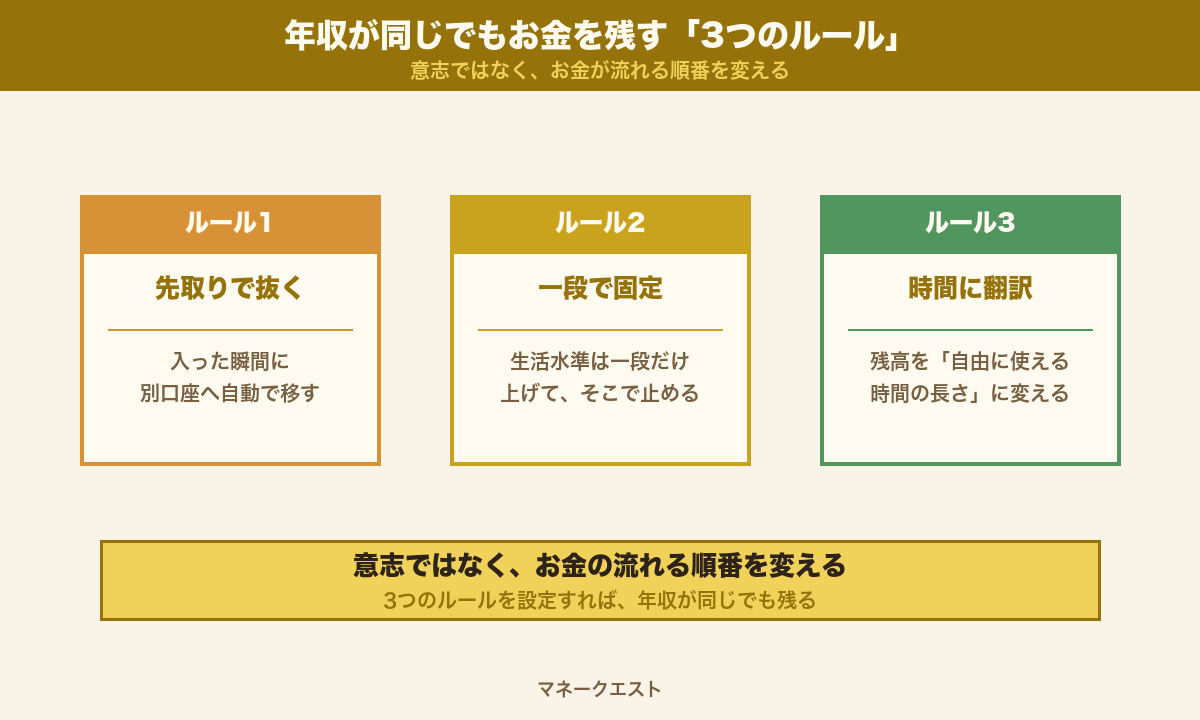

年収が同じでもお金を残す人の3つのルール

では、いよいよ穴をふさぎにいきましょう。

ここまでで、年収が上がるほど開く4つの穴が見えました。

次は、その穴を、意志ではなく仕組みでふさいでいきます。

勝つために必要なのは、強い意志ではありません。

「お金の流れる順番」を変えるだけです。

具体的には、次の3つのルールを自分に課します。

ルール1:昇給した分を、先に抜いて別の場所へ移す

1つ目が、もっとも強力なルールです。

多くの人は「生活して、余ったら貯金する」という順番です。

でも、この順番では、増えた収入は4つの穴に毎月吸い込まれ、永遠に余りません。

だから、順番をひっくり返します。

給料が入った瞬間に、決めた額を別口座へ自動で移す。

そして、残ったお金だけで生活する。

これを「先取り貯蓄」と呼びます。

狙いはシンプルで、4つの穴に流れ込む前に、自分で先に抜いてしまうことです。

とくに効くのが、昇給したときのやり方です。

昇給で増えた分を生活に回さず、その大半をそのまま先取り口座に上乗せする。

こうすれば、生活水準を上げる穴1を、根元から閉じられます。

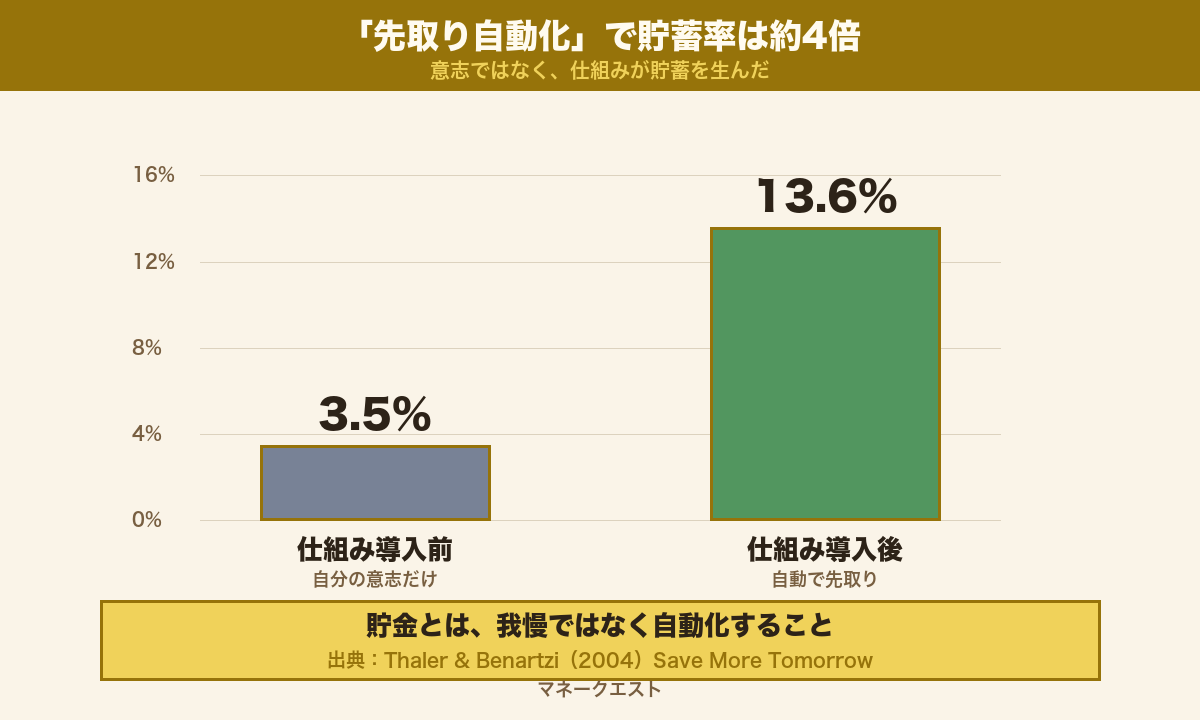

このやり方は、お金の心理の研究でも効果が証明されています。

昇給するたびに、自動で貯める割合を増やす仕組みに参加した人たちは、貯蓄率が3.5%から13.6%へと、約4倍に伸びました。

昇給時に自動で貯める割合を引き上げる仕組みに参加した人の平均貯蓄率は、約3年半で3.5%から13.6%へ上昇した。意志ではなく仕組みが、貯蓄を生んだ。

— Thaler & Benartzi(2004)「Save More Tomorrow」の研究

参加者の意志が強かったわけではありません。

ただ「昇給分を自動で先取りする仕組み」に乗っただけで、結果が約4倍になったのです。

以前、こんな相談者がいました。仮にAさんとします。

Aさんは「年収が50万円上がったのに、なぜか貯金は1円も増えていない」と悩んでいました。

そこで、増えた分のうち月2万円を、給料日の翌日に自動で別口座へ移す設定だけ、一緒に作りました。

すると1年後、本人がほとんど意識しないうちに、24万円が貯まっていたのです。

Aさんを変えたのは、強い意志ではなく、たった1回の自動設定でした。

貯金とは、我慢することではなく、自動化すること。

まずはこの1つを、今週中に設定してみてください。

ルール2:生活水準を「一段だけ」で止める

2つ目は、見栄の穴をふさぐルールです。

穴2でお伝えした通り、人は他人と比べて生活水準を上げてしまいます。

この比較を、意志で止めるのはとても難しい。

だから、比べる相手のほうを変えてしまいます。

SNSで見る派手な暮らしや、収入が上の人と比べるのをやめる。

代わりに、比べる相手を「去年の自分」に変えるのです。

去年より少しでも残高が増えていれば、それは前進した証拠です。

そのうえで、昇給しても生活水準は「一段だけ」上げて、そこで止めると決めます。

年収が上がるたびに青天井で暮らしを上げると、穴は無限に大きくなります。

でも、上げ幅を最初に一段で固定してしまえば、残りの昇給分はまるごと残せます。

✗ SNSの誰か・収入が上の人 → 永遠に満たされず生活費が青天井

✓ 去年の自分の残高 → 小さな前進を毎年味わえる

✓ 生活水準は一段だけ上げて固定 → 昇給分の大半が手元に残る

ルール3:お金を「自由な時間」に翻訳する

3つ目は、ゲームを最後まで続けるためのルールです。

貯金が続かないのは、やってもやっても面白くないからです。

そこで、貯めたお金を「自由に使える時間」に翻訳します。

たとえば、月20万円で暮らす人にとって、100万円は「5か月分の自由」です。

貯金100万円を「数字」ではなく「働かなくていい5か月」と捉え直すのです。

こうすると、貯めることが我慢ではなく、自由を買い集める前向きな行動に変わります。

ここが、資本主義というゲームでいちばん大事なルールの書き換えです。

企業はあなたに「消費させる」ことを目的に、このゲームを設計しています。

それを、あなたは「自由な時間を買い集める」という自分の目的に書き換える。

お金を自由な時間の長さに翻訳した瞬間、消費させられる側から、選択権を買う側に回れます。

そして、もう一段先があります。

働く時間を売って稼ぐのではなく、自分が働かなくてもお金が入る形を少しずつ作ること。

これができれば、穴4(時間を買う出費)も、根元から閉じられます。

貯めたお金にさらに働いてもらう次のステージは、お金に働かせる前にほぼ全員が失敗する3つの罠でくわしく扱っています。

貯金は我慢の記録ではなく、自由を買い集めるスコアです。

そもそも先取りする余りがない…という方へ

昇給を待たなくても、毎月抜かれ続けている固定費という「穴」をふさげば、その日から手元に残る額は増えます。元手をゼロから作る具体的な手順は、種銭5万円を28日で作る家計圧縮3段運用にまとめてあります。

それでも残らない時の処方箋

3つのルールを知っても、まだうまくいかないことはあります。

その時に効くのが、2つの処方箋です。

1つ目は、貯めるお金を「見えない場所」に置くことです。

同じ口座に貯金があると、つい引き出して生活費に混ぜてしまいます。

だから、生活用とは別の銀行に口座を作り、簡単には引き出せないようにします。

キャッシュカードをあえて持ち歩かないだけでも、衝動買いはぐっと減ります。

目の前にない誘惑には、そもそも負けようがないからです。

2つ目は、一人で抱え込まないことです。

お金の話は、家族や友人にもしづらく、つい一人で悩みがちです。

でも、同じ目標を持つ人と「今月いくら残せた」と報告し合うだけで、続けやすさは大きく変わります。

私が日々やりとりしている2,000人を超える仲間の中でも、年収はバラバラなのに残せる人とそうでない人がはっきり分かれます。

分かれ目は年収ではなく、先取りの仕組みを持っているかどうかでした。

身近に相談相手がいなければ、SNSで「今月から昇給分を先取りします」と宣言するだけでも効果があります。

✓ 貯めるお金は、生活用と別の口座に隔離する

✓ カードを持ち歩かず、誘惑を物理的に遠ざける

✓ 一人で抱えず、目標を共有する相手を持つ

ここまでできたら、次のステージは「働く時間そのものを減らす」番です。

その全体の地図は、月3万→月30万→労働卒業の3ステージ設計図で確認できます。

お金が残る人と、年収が上がっても抜かれ続ける人を分けるのは、収入の額ではありません。

4つの穴の存在を知り、増えた収入が流れる前に先取りする仕組みを作るか。

それとも、知らないまま、ただ年収を追いかけ続けるか。

たったこの違いだけです。

今日この記事を閉じたら、まずやることは1つだけ。

次の給料が入ったら、決めた額が自動で別口座へ移る設定を、1つだけ作ってみてください。

その1回の設定が、「年収が上がっても消える側」から抜け出す、最初の一歩になります。

よくある質問(FAQ)

年収が上がったのに貯金が増えません。なぜですか?

収入が増えると、支出も同じだけ自動で膨らむからです。

これはパーキンソンの法則と呼ばれる人間の習性で、性格の問題ではありません。増えた分を生活に回す前に、先に別口座へ移す仕組みを作れば解決します。

収入が増えたら、生活レベルを上げてはいけませんか?

少しなら大丈夫です。

大事なのは「一段だけ」で止めること。青天井で上げると昇給分が全部消えますが、上げ幅を一段で固定すれば、残りはまるごと手元に残せます。

もっと稼げば、いつかは貯まりますか?

穴をふさがないままだと、貯まりにくいです。

船底に穴が空いたまま水を足すようなもので、入る額も出る額も両方増えるだけです。稼ぐより先に、先取りの仕組みを作るのが近道です。

額面が上がっても手取りが増えないのは、なぜですか?

所得税は収入が増えるほど税率が上がり、社会保険の負担も乗ってくるからです。

税と社会保険を合わせた負担は、近年45%前後で推移しています。額面の増加が、そのまま手取りに反映されるわけではありません。

先取り貯蓄は、いくらから始めればいいですか?

無理のない少額からで大丈夫です。

月3,000円でも5,000円でも構いません。とくに昇給した時は、増えた分の半分を先取りに回すと、生活水準を上げる穴をふさげます。

意志が弱い自分でも、お金を残せるようになりますか?

なります。むしろ、意志に頼らないのが正解です。

収入が増えると生活を上げてしまうのは脳の仕組みで、誰でも同じです。自動振替など、意志を使わない仕組みに乗れば、意志の強さは関係なくなります。

付き合いの出費が増えて減らせません。どうすれば?

比べる相手を「去年の自分」に変えてください。

立場に見合った出費は、見栄から始まって固定費に変わります。去年の自分と比べれば前進を実感でき、見栄の出費が自然に減ります。

「年収が上がるほどお金が減る」とは、結局どういう意味ですか?

収入が増えると、生活費・見栄・税と社会保険・時間を買う出費の4つの穴も一緒に大きくなる、という意味です。

穴をふさがないまま稼ぐ量だけ増やすと、増えた収入はそこから抜けて、手元にはほとんど残りません。

この記事を書いた人

錬金王|ソロモンワールド創始者/資本主義ゲーム『攻略』探求家

これまでに4社創業、2社株式売却、3事業M&A売却。

アフィリエイトで月最高1000万、SNS運用支援15年、コンテンツ販売10年、オンライン講座ビジネス8年、その他D2C事業、システム開発、HP制作・広告・AI導入支援など17事業を収益化。

「副業・ひとり事業が続かない・伸びないのは努力ではなく設計の問題」と結論づけた。

現在は、AIエージェントで仕組み化する「挫折しないストック型収入」の組み立て方を、会社員・フリーランス・主婦・小規模事業者へ発信。

①AIエージェントに任せて、自分が動かなくても回る仕組みを作る

②フロー労働ではなく、ストック型で資産を積む

③一人で頑張らず、続く構造で勝つ