副業で、はじめてまとまったお金が手元に残った。

うれしい反面、こう思っていませんか?

「このお金、いったいどこに置けばいいんだろう」と。

結論から言うと、この最初の置き場をまちがえる人が、いちばん多いです。

そして、ここでつまずいた人は、せっかく作った種銭をあっさり溶かします。

私自身、20代で初めて稼いだお金を、勢いだけで全部つぎ込んで何度も失いました。

怪しい投資話に乗ったり、根拠もなく一点賭けしたり。

そうやって何百万円も溶かしてきたからこそ、置き場のミスがどれだけ命取りかを、内側から種明かしできます。

お金を増やすゲームには、明確なルールがあります。

才能でも運でもなく、「どこに、どの順番で置くか」を知っているかどうか。

その差だけで、勝ち負けの9割が決まります。

今日は、副業で作った種銭を最初にどこへ置くべきか、その地図をお渡しします。

先に結論:副業で作った種銭は、いきなり投資に回してはいけません。正解は「守る・増やす・賭ける」の3つに分けて置くこと。まず生活費の3〜6か月分を「守る箱」に確保し、次に自分の事業やコツコツ積立の「増やす箱」へ。失っても生活が揺るがない範囲だけを「賭ける箱」に回します。この順番をまもれば、何が起きても盤上から退場せずに戦い続けられます。

✓ なぜ種銭を「いきなり投資」に回すと溶かすのか

✓ 種銭を置く「3つの箱(守る・増やす・賭ける)」の役割

✓ どの箱に、どの順番で、いくら入れるべきか

✓ 初心者がやりがちな置き場ミスと、その避け方

なぜ種銭を「いきなり投資」に回すと溶かすのか

まず、いちばん多い失敗から種明かしします。

副業でお金が残ると、多くの人が同じ行動をとります。

「よし、このお金を増やそう」と、全額をいっきに投資や次の仕入れに回すのです。

気持ちはよく分かります。せっかく作ったお金を、眠らせておくのはもったいないですから。

でも、これがいちばん危ない一手です。

なぜなら、人生では予定外の出費が、必ず起きるからです。

家電の故障、急な病気、車の修理、そして急に副業の収入が止まる月。

そのとき手元に自由に使えるお金がないと、増やすために置いたお金を、あわてて取り崩すことになります。

増やすはずだったお金を、いちばん不利なタイミングで引き出す。これが種銭を溶かす王道パターンです。

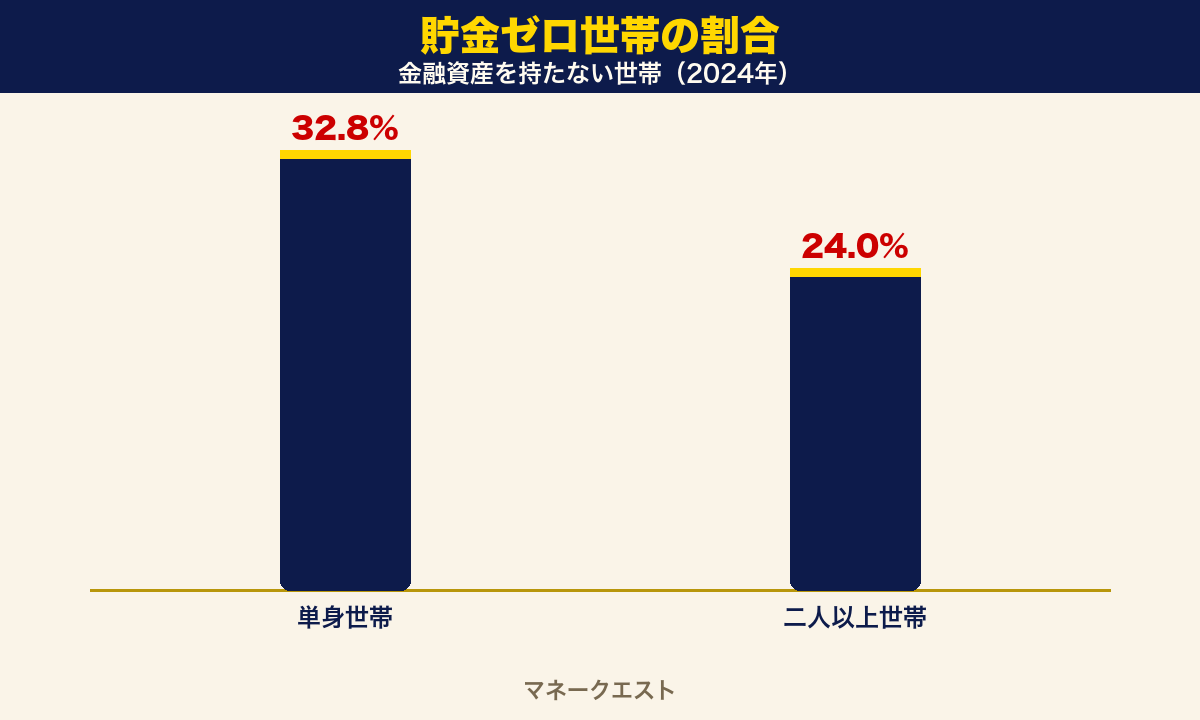

ここで、日本人のお金の実態を示すデータを見てください。

金融経済教育推進機構が2024年に行った調査では、金融資産を持たない世帯は、単身世帯で32.8%、二人以上の世帯で24.0%でした。

金融資産を保有していない世帯の割合は、単身世帯で32.8%、二人以上世帯で24.0%。多くの世帯が、いざという時に取り崩せる備えを十分に持てていない。

— 金融経済教育推進機構(J-FLEC)「家計の金融行動に関する世論調査」(2024年)

単身では、3人に1人が貯金ゼロという状態です。

つまり、多くの人は「いざという時に取り崩すお金」を、そもそも持っていません。

この備えがないまま種銭を全部つぎ込めば、最初のトラブルで一発退場します。

ゲームでたとえると、HP(体力)を回復する手段を持たずに、いきなりボス戦に突っ込むようなものです。

HPとは、ここでは「いざという時に使える現金」のこと。これがゼロだと、一撃で倒されて終わります。

私のところに相談に来る人にも、このパターンは本当に多いです。

副業で10万円たまった、よし全部を仕入れに回そう、と。

その月にかぎって体調を崩し、副業も本業も手につかず、仕入れた在庫だけが残る。

これで心が折れて、副業そのものをやめてしまう人を、私は何人も見てきました。

もったいないのは、お金よりも「もう一度やる気力」を失うことです。

だから、種銭を置くときに最初に考えるのは「どう増やすか」ではありません。

何が起きても、ゲームから退場しないこと。これが最優先です。

種銭を置く「3つの箱」とは

では、本題に入ります。

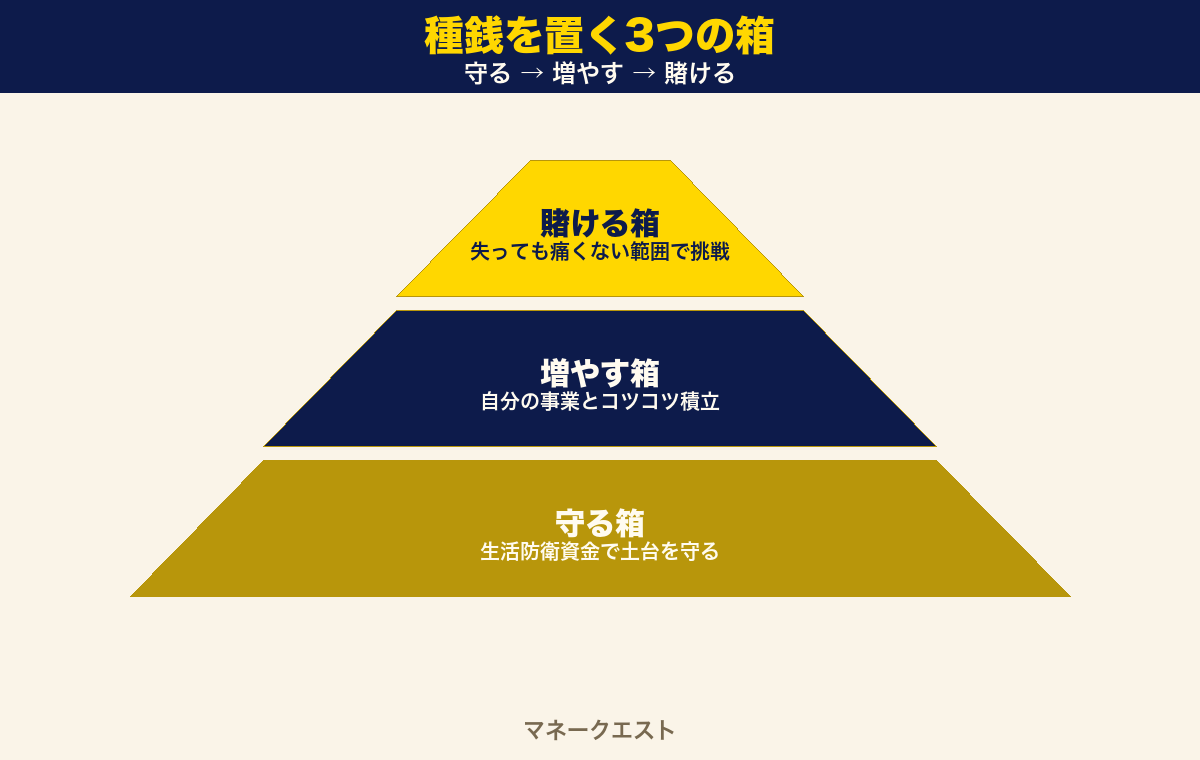

種銭をどこに置くか。答えは「1か所にまとめない」ことです。

役割の違う3つの箱に分けて入れます。

私はこれを「種銭の3つの置き場」と呼んでいます。

守る箱、増やす箱、賭ける箱。この3つです。

RPGでいえば、それぞれ役割の違う3人のパーティーのようなものです。

守る箱は、パーティーを守る盾役。

増やす箱は、コツコツ経験値を稼ぐ主力。

賭ける箱は、一発逆転をねらう攻撃役です。

1人だけでは、長い冒険は乗り切れません。役割を分けるから、最後まで戦えます。

3つの箱の役割を、まず表で整理します。

| 箱 | 役割 | 置き場の例 |

|---|---|---|

| 守る箱 | 生活を守る盾。いざという時に取り崩す | すぐ引き出せる普通預金 |

| 増やす箱 | コツコツ資産を育てる主力 | 自分の事業・コツコツ積立 |

| 賭ける箱 | 一発逆転をねらう攻め。失っても痛くない範囲だけ | 挑戦的な新規事業・高リスクの試し |

大事なのは、この3つを「同じお金」として扱わないことです。

守る箱のお金を、賭ける箱に流用してはいけません。

賭ける箱で増えたお金を、守る箱と勘違いしてもいけません。

箱ごとに別の財布だと考えて、混ぜないでください。

では、それぞれの箱を1つずつ、くわしく見ていきます。

守る箱:まず「生活防衛資金」を確保する

3つの箱のうち、いちばん先に作るのが守る箱です。

守る箱に入れるのは「生活防衛資金」と呼ばれるお金です。

難しい言葉ですが、中身はシンプルです。

収入がゼロになっても、しばらく暮らしていけるためのお金、という意味です。

では、いくら入れればいいのか。

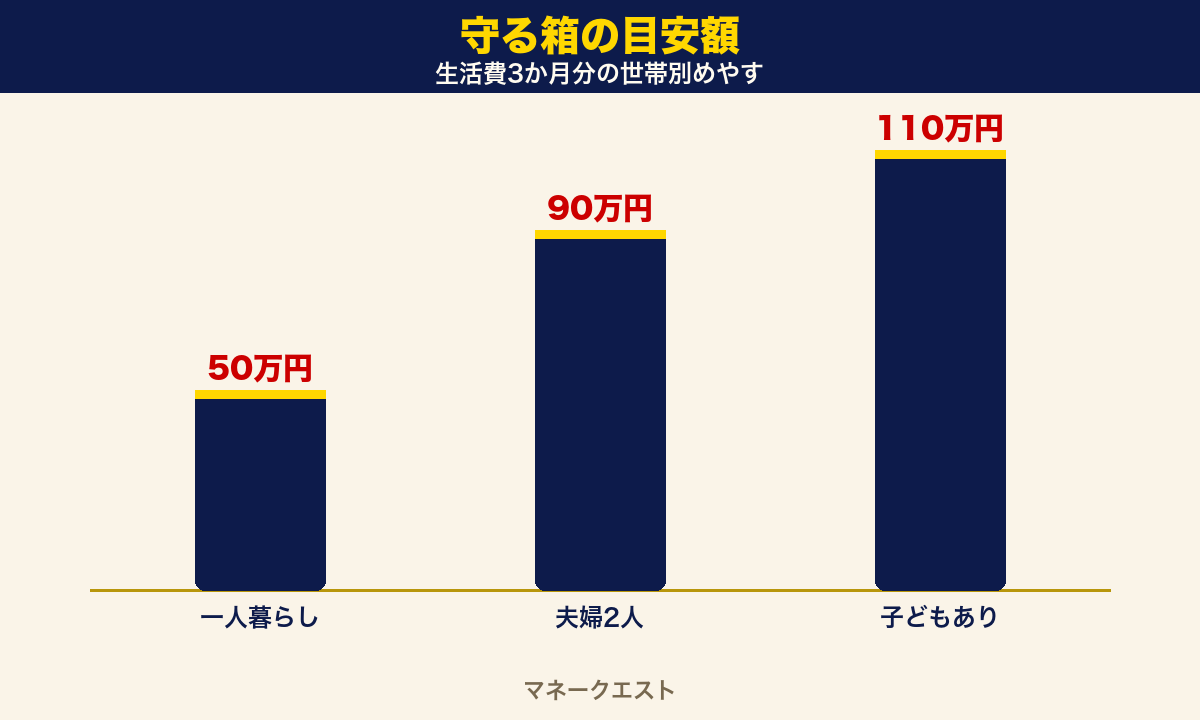

銀行の解説でも、目安は「生活費の3〜6か月分」とされています。

生活防衛資金の目安は、生活費の3〜6か月分。会社員は失業保険などの公的保障があるため3か月分から、自営業やフリーランスは保障が手薄なため6か月分から1年分が望ましい。

— 七十七銀行「生活防衛資金はいくら必要?」(2025年閲覧)

金額の目安は、暮らし方によって変わります。

総務省の家計調査をもとにした世帯別の目安を、棒グラフにしました。

一人暮らしなら、月の生活費はおよそ16〜17万円。3か月分でだいたい50万円が目安です。

夫婦2人なら、月およそ27〜29万円。3か月分でおよそ90万円。

子どもがいる家庭は、さらに多めに見て、半年〜1年分を目標にします。

会社員と自営業でも、必要な厚みが変わります。

会社員には、失業保険や傷病手当金といった公的な保障があります。だから3か月分から始めて大丈夫です。

一方、フリーランスや自営業は、その保障が手薄です。だから、できれば6か月分から1年分を目標にしてください。

置き場は、すぐ引き出せる普通預金で十分です。

むしろ、利息がほとんどつかないのは承知のうえで、あえて動かさないことが守る箱の役割です。

ここで気をつけたいのは、生活費と同じ口座に置かないこと。

同じ財布にあると、つい使ってしまうからです。

生活用とは別の銀行に口座を作り、そこへ移しておくと、心理的に手をつけにくくなります。

守る箱は、増やすためではなく、退場しないために置くお金です。

そもそも守る箱に入れる元手がない、という場合は、まず家計の穴をふさいで種銭そのものを作るのが先です。具体的な手順は種銭5万円を28日で作る家計圧縮3段運用にまとめてあります。

増やす箱:自分の事業とコツコツ積立に回す

守る箱が用意できたら、いよいよ攻めに入ります。

増やす箱は、お金をコツコツ育てるための箱です。

ここで多くの人が、いきなり投資商品を思い浮かべます。

でも、副業で種銭を作ったあなたにとって、最初の増やす先は別にあります。

それは「自分の事業への再投資」です。

いちばん利回りが高いのは「自分の事業」

副業で1万円でも稼げたなら、あなたはすでに「お金を生む仕組み」を1つ持っています。

その仕組みに、種銭の一部を入れて育てる。これがいちばん利回りの高い使い道です。

たとえば、こういう使い方です。

✓ 作業を速くする道具やソフトを買う

✓ 必要なスキルを学ぶ教材に使う

✓ 外注して、自分の時間を空ける

世の中の投資商品は、年に数%増えれば良いほうです。

でも、自分の事業なら、1万円の道具が翌月の売上を何倍にもすることがあります。

もちろん、すべてがうまくいくわけではありません。

でも、自分でコントロールできて、学びが残るという点で、外の投資にはない強みがあります。

以前、相談に来たある方の例を紹介します。仮にBさんとします。

Bさんは副業で作った3万円を、作業を自動化する道具に使いました。

すると、それまで1日2時間かかっていた作業が、30分で終わるようになったのです。

空いた時間で、Bさんはさらに次の仕事を受けられるようになりました。

3万円が、時間と次の収入の両方を生んだわけです。

種銭でまず買うべきは、外の商品ではなく、自分の事業を伸ばす道具や時間です。

並行して「コツコツ積立」で分散する

とはいえ、すべてを自分の事業に入れるのも、かたよりすぎです。

事業がうまくいかない時期も、必ずあるからです。

だから、増やす箱の一部は、自分の事業の外でも育てます。

ここで登場するのが、長期でコツコツ続ける積立です。

国も、こうした長期の積立を後押しする制度を用意しています。

その代表が、利益に税金がかからないNISAという制度です。

NISAは、少額からの投資を支援するための非課税制度。つみたて投資枠は年間120万円まで、成長投資枠は年間240万円まで利用でき、生涯の上限は1,800万円。通常かかる約20%の税金が、利益にかからない。

— 金融庁「NISA特設ウェブサイト」(2025年閲覧)

この制度を使う人は、年々増えています。

日本証券業協会の集計では、NISA口座は2025年6月末で2,696万口座に達しました。

多くの人が、長期の積立を始めているということです。

ただし、ここで大事な注意があります。

増やす箱で意識してほしいのは、たった2つです。

1つは、長い時間をかけて続けること。短期で一発を狙わないこと。

もう1つは、1か所に集中させず、分けて置くことです。

自分の事業と、外のコツコツ積立。この2本立てにしておけば、どちらかがダメな時期でも、もう片方が支えてくれます。

配分の目安を、ひとつ示しておきます。

増やす箱のうち、まずは半分を自分の事業へ、残り半分を外のコツコツ積立へ。これくらいから始めると、バランスが取りやすいです。

事業が伸びている実感があるなら、事業側を厚くしてもいい。逆に事業が止まっている時期は、積立側を多めにして守りを固める。

大事なのは、毎月の決まったタイミングで、機械的に振り分けることです。

そのつど「どっちに入れようか」と迷うと、気分や勢いで決めてしまい、結局かたよります。

増やす箱は、迷いを消すために、最初にルールを決めて自動で流すのがコツです。

「お金に働かせる」前に知っておきたいこと

増やす箱でお金を育て始めると、次に気になるのが「お金に働いてもらう」段階です。ところが、ここでほぼ全員が同じ罠にハマります。その正体と避け方は、お金に働かせる前にほぼ全員が失敗する3つの罠でくわしく種明かししています。

賭ける箱:失っても痛くないお金だけを回す

3つ目は、いちばん夢のある箱です。

賭ける箱は、高いリターンを狙って、思いきって挑戦するための箱です。

新しい事業への挑戦、まだ実績のない分野への先行投資、リスクの高い試み。

こうした「当たれば大きいが、外れることも多い」挑戦に使います。

ただし、ここには絶対のルールがあります。

賭ける箱に入れるのは、明日ゼロになっても生活も心も揺るがない金額だけです。

ここを守れるかどうかが、勝ち続ける人と、一度の失敗で消える人の分かれ目です。

私が過去に種銭を失ったのは、まさにこのルールを破ったからでした。

生活費まで賭ける箱に突っ込み、外れて、暮らしごと崩れたのです。

家賃の支払いに追われ、また会社の給料を取り崩す。せっかく副業で抜け出しかけた盤の上に、逆戻りです。

あのとき学んだのは、たった一つです。

賭けは、勝つか負けるかより先に「負けても立っていられるか」を決めておくゲームだ、ということです。

金額の目安としては、種銭全体のうち、ごく一部にとどめてください。

守る箱と増やす箱を満たした後の「余り」から出すのが基本です。

✓ 失っても生活が揺るがないお金だけを入れる

✓ 守る箱・増やす箱を満たした後の余りから出す

✓ 1つの賭けに、全額を集中させない

なぜ、こんなに慎重にするのか。

理由はシンプルです。賭けは、外れることのほうが多いからです。

でも、退場さえしなければ、何度でも挑戦できます。

10回挑戦して、9回外れても、1回の大当たりが全部を取り返すことがあります。

私自身、17の事業を立ち上げてきましたが、大きく伸びたのはそのうちの2つか3つです。

残りの多くは、鳴かず飛ばずか、失敗で終わりました。

それでも今があるのは、外れた事業の損が、いつも「失っても立っていられる範囲」に収まっていたからです。

もし1つの賭けに全財産を入れていたら、最初の失敗で、今ごろ私はこの記事を書いていません。

その1回の大当たりを引くまで、盤上に居続けられるかどうか。

だから、賭ける箱は「攻めの箱」であると同時に「退場しないためのルール」でもあるのです。

賭けは、消えない範囲でだけ続ければ、いつか必ず順番が回ってくる。これが攻略のコツです。

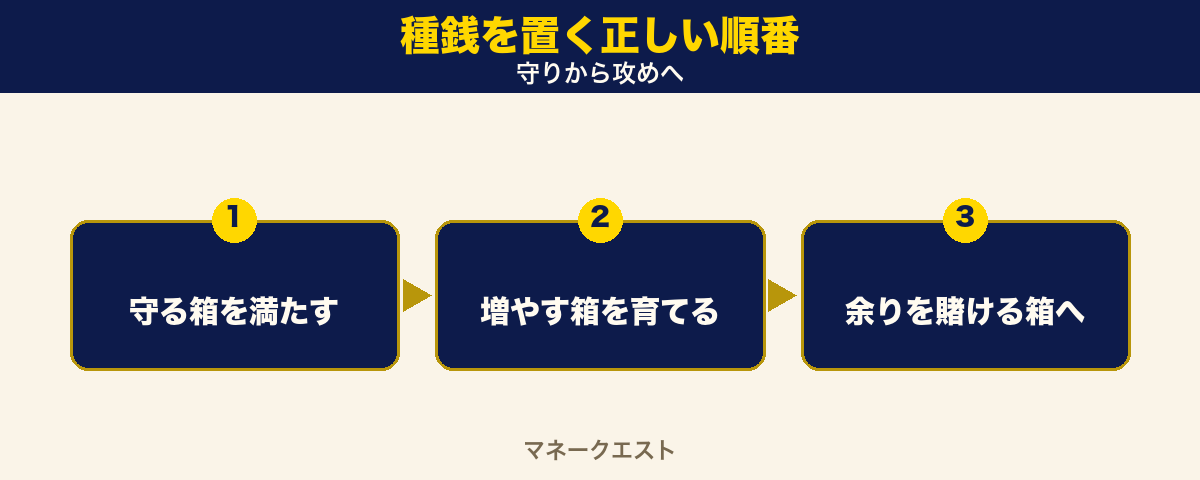

3つの箱に置く「正しい順番」

ここまでで、3つの箱の役割は分かりました。

最後に大事なのが、置く「順番」です。

多くの人は、いちばん夢のある「賭ける箱」から手をつけて失敗します。

正しい順番は、守りから攻めへ、です。

手順1:まず守る箱を満たす

最初にやることは、ただ1つ。

生活費の3〜6か月分を、すぐ引き出せる普通預金にためることです。

ここが埋まるまでは、増やすことも賭けることも、いったん我慢します。

退屈に感じるかもしれませんが、この地味な一歩が、後のすべてを支えます。

手順2:増やす箱で土台を育てる

守る箱が埋まったら、次は増やす箱です。

まずは、いちばん利回りの高い「自分の事業」に再投資する。

そして、それと並行して、長期のコツコツ積立で分散させます。

ここは焦らず、何年もかけて、ゆっくり育てる箱だと考えてください。

手順3:余ったお金だけを賭ける箱へ

守る箱と増やす箱が回り始めて、はじめて賭ける箱の出番です。

入れるのは、2つの箱を満たした後の「余り」だけ。

そして、失っても痛くない金額にとどめます。

この順番をまもれば、たとえ賭けに外れても、守る箱と増やす箱は無傷で残ります。

だから、また次の挑戦に向かえるのです。

お金を増やす全体の流れを、より大きな地図で見たい方は、月3万→月30万→労働卒業の3ステージ設計図もあわせて読んでみてください。

よくある質問(FAQ)

副業で稼いだお金は、いきなり投資に回してもいいですか?

いきなり全額を投資に回すのは、おすすめしません。

まずは生活費の3〜6か月分を「守る箱」として、すぐ引き出せる普通預金に確保してください。守る箱が埋まってから、増やす箱へ回すのが、退場しないための順番です。

種銭はいくらから3つの箱に分ければいいですか?

金額の大小は関係ありません。1万円でも、3つの箱に分ける考え方は同じです。

少額のうちは、まず全額を守る箱に入れて、生活防衛資金を作ることから始めれば十分です。増やす箱と賭ける箱は、守る箱が満ちてからで構いません。

生活防衛資金は、具体的にいくら必要ですか?

生活費の3〜6か月分が目安です。

一人暮らしならおよそ50万円、夫婦2人ならおよそ90万円が目安になります。会社員は3か月分から、フリーランスや自営業は保障が手薄なので6か月分から1年分を目標にしてください。

守る箱のお金は、どこに置くのがいいですか?

すぐ引き出せる普通預金が基本です。

利息はほとんどつきませんが、守る箱はもうけるための箱ではありません。いざという時にすぐ使えることが大事なので、生活用とは別の口座に分けて置いておきましょう。

増やす箱では、何に投資すればいいですか?

この記事では特定の商品はすすめません。考え方だけお伝えします。

副業で種銭を作った人にとって、いちばん利回りが高いのは「自分の事業への再投資」です。あわせて、長期でコツコツ続ける積立に分散しておくと、片方がダメな時期でも支えになります。投資は自己責任なので、迷ったら専門家に相談してください。

賭ける箱には、いくらまで入れていいですか?

失っても生活も心も揺るがない金額だけにしてください。

守る箱と増やす箱を満たした後の「余り」から出すのが基本です。1つの賭けに全額を集中させず、消えない範囲で挑戦を続ければ、いつか順番が回ってきます。

NISAは、種銭の置き場として使えますか?

増やす箱の一部として使う考え方はあります。

NISAは利益に税金がかからない国の制度で、長期のコツコツ積立に向いています。ただし投資なので、減ることもあります。守る箱を確保したうえで、余裕資金の範囲で検討してください。

3つの箱を分けるのが面倒です。1つにまとめてはダメですか?

1つにまとめると、役割がごちゃ混ぜになり、結局は溶かしやすくなります。

口座を物理的に分けるだけで、お金の使い道がはっきりします。最低でも「守る箱」と「それ以外」の2つには分けることを、強くおすすめします。

この記事を書いた人

錬金王|ソロモンワールド創始者/資本主義ゲーム『攻略』探求家

これまでに4社創業、2社株式売却、3事業M&A売却。

アフィリエイトで月最高1000万、SNS運用支援15年、コンテンツ販売10年、オンライン講座ビジネス8年、その他D2C事業、システム開発、HP制作・広告・AI導入支援など17事業を収益化。

「副業・ひとり事業が続かない・伸びないのは努力ではなく設計の問題」と結論づけた。

現在は、AIエージェントで仕組み化する「挫折しないストック型収入」の組み立て方を、会社員・フリーランス・主婦・小規模事業者へ発信。

①AIエージェントに任せて、自分が動かなくても回る仕組みを作る

②フロー労働ではなく、ストック型で資産を積む

③一人で頑張らず、続く構造で勝つ